米株

米株

【特集】注目の来期業績見通し、残念組の筆頭は精密機器、では逆は

大川智宏の「日本株・数字で徹底診断!」 第102回

大川智宏(Tomohiro Okawa)

大川智宏(Tomohiro Okawa)

智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

前回記事「米利上げ減速で円高に動くなら知っておきたい『10月CPIの教訓』」を読む

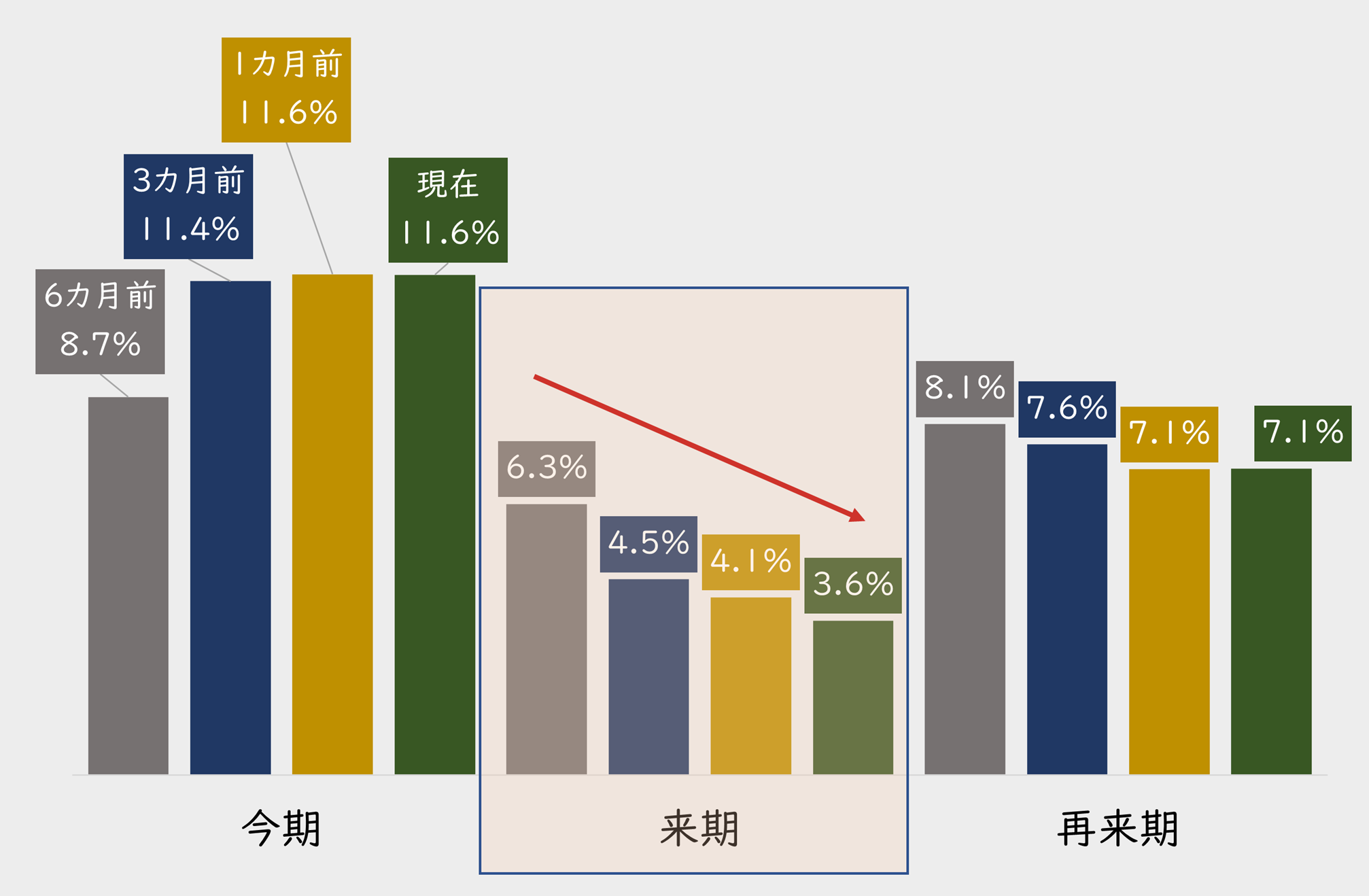

年の瀬となり、株式市場の関心は来期業績に移り始めています。では、実際に来期の予想はどのようになっているのでしょうか。TOPIX(東証株価指数)構成銘柄の予想純利益成長率は、実は日を追うごとにその水準を切り下げ続けています。

今期は高水準を維持したままである一方、来期は一貫した減衰トレンドを見せていることを踏まえると、会計年度が切り替わる2023年2月そして3月の前後から、先進国景気の後退に伴う悪影響が顕在化する懸念が高まると見られます。

■過去6カ月間の今期から再来期までのTOPIXの予想純利益成長率

出所:リフィニティブ・データストリーム

今後、米国の金融政策が緩和的なスタンスに転じられ、景気減速をソフトランディングする展開となっても、日本企業は業績面でドル安・円高の影響を受けることになります。こうなると輸出企業の製造業などは、円高の進行と世界景気の後退による製品需要の減少というダブル・パンチに見舞われる可能性があります。

さらに言えば、日本も10月のCPI(消費者物価指数)は約40年ぶりという伸び率を記録していることから、世界景気後退が進む中で、金融引き締めに方向転換を迫られる可能性もあります。

来期成長率は、外需・製造関連のみならず内需・サービス系も慎重に

このような懸念が高まる環境下では、どのような銘柄に投資すればいいのでしょうか。来期の見通しが切り下がっている環境がポジティブに働きうる業種や銘柄、つまり足元までに見通しが切り上がっている業種や銘柄はその候補になりえます。

そこで、東証33業種のうちで、来期の予想純利益成長率が時間とともに改善した業種と悪化した業種の顔ぶれを確認します。まずは、悪化した業種からです。

抽出にあたっては、現在の予想増益率が過去の3つの時点からどのように変化しているのかに注目しました。3つの時点は、「6カ月」「3カ月」「1カ月」の前からとし、このすべてでマイナスになっている業種を抽出しました。業種の並びは、3カ月前比の昇順です。

■来期予想純利益成長率が過去6カ月間に悪化した業種

出所:リフィニティブ・データストリーム

まず、最も切り下がりの程度が大きいのが、精密機器です。これは、言うまでもなく半導体のスーパーサイクルの終焉と世界的な景気後退懸念による設備投資やハイテク機器への需要減少の見通しの影響が大きいでしょう。

中位に見える化学や電気機器なども、素材などを含め半導体関連銘柄を数多く擁するため、悪化の背景は同一であると思われます。金利の低下期待で株価的にはやや有利になりえますが、ファンダメンタルズの改善無しに構造的な株価の回復は難しいのは言うまでもありません。続いては、鉄鋼、石油・石炭製品といった、資源のど真ん中の業種が目立ちます。

また、海運なども世界景気に対する最敏感業種として、これらと同様の特性を有する業種として見てもいいかもしれません。これらに共通するのは、世界全体のコロナ禍からのリオープン局面およびウクライナ有事の環境下で強い成長を見せて株価が高騰した顔ぶれということです。その後、景気後退懸念とともに資源価格はやや落ち着きを見せ、物流もある程度は正常化したことで、急回復の反動減が強く出たものと想定されます。

また、上位陣に比べれば悪化の程度は強くないものの、陸運や小売、サービスといった内需関連の業種も顔を出しています。これは、世界的なリオープン後の動きとほぼ同じ論理で、それに遅れてやってきた日本のリオープン(経済再開)の反動減でしょう。

日本の内需は現在も回復の途上にあるかと思いきや、すでにそのピークは過ぎてすでにほぼ成長期待は織り込まれてしまったということになります。出遅れによる局面の違いといったアドバンテージはもはや過去のものになってしまったと言っていいでしょう。

つまり、世界的なインフレの進行による景気後退懸念に加えて、外需、内需問わずすでに強い回復期は過ぎ去り、程度の差はあれ循環的な成長のピークアウトの段階に入ったことが、来期以降の業績見通しの悪化へと続いていると考えていいでしょう。

来期見通しが切り上がっている数少ない業種の内訳は

では、次に見通しが切り上がっている業種を見ていきます。悪化業種に比べると、数は限られている結果となっています。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

...

大川智宏(Tomohiro Okawa)智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

前回記事「米利上げ減速で円高に動くなら知っておきたい『10月CPIの教訓』」を読む

年の瀬となり、株式市場の関心は来期業績に移り始めています。では、実際に来期の予想はどのようになっているのでしょうか。TOPIX(東証株価指数)構成銘柄の予想純利益成長率は、実は日を追うごとにその水準を切り下げ続けています。

今期は高水準を維持したままである一方、来期は一貫した減衰トレンドを見せていることを踏まえると、会計年度が切り替わる2023年2月そして3月の前後から、先進国景気の後退に伴う悪影響が顕在化する懸念が高まると見られます。

■過去6カ月間の今期から再来期までのTOPIXの予想純利益成長率

出所:リフィニティブ・データストリーム

今後、米国の金融政策が緩和的なスタンスに転じられ、景気減速をソフトランディングする展開となっても、日本企業は業績面でドル安・円高の影響を受けることになります。こうなると輸出企業の製造業などは、円高の進行と世界景気の後退による製品需要の減少というダブル・パンチに見舞われる可能性があります。

さらに言えば、日本も10月のCPI(消費者物価指数)は約40年ぶりという伸び率を記録していることから、世界景気後退が進む中で、金融引き締めに方向転換を迫られる可能性もあります。

来期成長率は、外需・製造関連のみならず内需・サービス系も慎重に

このような懸念が高まる環境下では、どのような銘柄に投資すればいいのでしょうか。来期の見通しが切り下がっている環境がポジティブに働きうる業種や銘柄、つまり足元までに見通しが切り上がっている業種や銘柄はその候補になりえます。

そこで、東証33業種のうちで、来期の予想純利益成長率が時間とともに改善した業種と悪化した業種の顔ぶれを確認します。まずは、悪化した業種からです。

抽出にあたっては、現在の予想増益率が過去の3つの時点からどのように変化しているのかに注目しました。3つの時点は、「6カ月」「3カ月」「1カ月」の前からとし、このすべてでマイナスになっている業種を抽出しました。業種の並びは、3カ月前比の昇順です。

■来期予想純利益成長率が過去6カ月間に悪化した業種

| 業種 | 現在までの 来期予想純利益成長率の 悪化幅 | ||

| 1カ月前比 | 3カ月前比 | 6カ月前比 | |

| 精密機器 | ▲5.2% | ▲17.8% | ▲21.1% |

| 鉄鋼 | ▲2.7% | ▲8.0% | ▲16.5% |

| 石油・石炭製品 | ▲1.3% | ▲5.2% | ▲43.3% |

| 海運業 | ▲1.7% | ▲4.2% | ▲10.5% |

| 陸運業 | ▲2.7% | ▲3.9% | ▲10.6% |

| 化学 | ▲0.6% | ▲3.5% | ▲6.5% |

| ガラス・土石製品 | ▲2.4% | ▲3.3% | ▲4.1% |

| その他製品 | ▲1.7% | ▲2.4% | ▲4.7% |

| 電気機器 | ▲0.7% | ▲2.1% | ▲3.2% |

| 建設業 | ▲0.4% | ▲1.8% | ▲1.8% |

| 機械 | ▲0.2% | ▲1.7% | ▲2.9% |

| 倉庫・運輸関連業 | ▲1.9% | ▲1.2% | ▲7.0% |

| サービス業 | ▲2.3% | ▲0.9% | ▲1.0% |

| 小売業 | ▲0.2% | ▲0.6% | ▲1.8% |

まず、最も切り下がりの程度が大きいのが、精密機器です。これは、言うまでもなく半導体のスーパーサイクルの終焉と世界的な景気後退懸念による設備投資やハイテク機器への需要減少の見通しの影響が大きいでしょう。

中位に見える化学や電気機器なども、素材などを含め半導体関連銘柄を数多く擁するため、悪化の背景は同一であると思われます。金利の低下期待で株価的にはやや有利になりえますが、ファンダメンタルズの改善無しに構造的な株価の回復は難しいのは言うまでもありません。続いては、鉄鋼、石油・石炭製品といった、資源のど真ん中の業種が目立ちます。

また、海運なども世界景気に対する最敏感業種として、これらと同様の特性を有する業種として見てもいいかもしれません。これらに共通するのは、世界全体のコロナ禍からのリオープン局面およびウクライナ有事の環境下で強い成長を見せて株価が高騰した顔ぶれということです。その後、景気後退懸念とともに資源価格はやや落ち着きを見せ、物流もある程度は正常化したことで、急回復の反動減が強く出たものと想定されます。

また、上位陣に比べれば悪化の程度は強くないものの、陸運や小売、サービスといった内需関連の業種も顔を出しています。これは、世界的なリオープン後の動きとほぼ同じ論理で、それに遅れてやってきた日本のリオープン(経済再開)の反動減でしょう。

日本の内需は現在も回復の途上にあるかと思いきや、すでにそのピークは過ぎてすでにほぼ成長期待は織り込まれてしまったということになります。出遅れによる局面の違いといったアドバンテージはもはや過去のものになってしまったと言っていいでしょう。

つまり、世界的なインフレの進行による景気後退懸念に加えて、外需、内需問わずすでに強い回復期は過ぎ去り、程度の差はあれ循環的な成長のピークアウトの段階に入ったことが、来期以降の業績見通しの悪化へと続いていると考えていいでしょう。

来期見通しが切り上がっている数少ない業種の内訳は

では、次に見通しが切り上がっている業種を見ていきます。悪化業種に比べると、数は限られている結果となっています。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

...

こちらは株探プレミアム限定記事です。 プレミアムプランをご契約して読むことができます。

株探プレミアムに申し込む(初回無料体験付き)

プレミアム会員の方はこちらからログイン

プレミアム会員になると...