米株

米株

【特集】米利上げ減速で円高に動くなら知っておきたい「10月CPIの教訓」

大川智宏の「日本株・数字で徹底診断!」 第101回

大川智宏(Tomohiro Okawa)

大川智宏(Tomohiro Okawa)

智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

前回記事「決算シーズンに知っておきたい! アナリスト予想の修正を先回りするファクター」を読む

株式市場では、年末ラリーが期待できるのかが関心事になっています。

米国では10月のCPI(消費者物価指数)の結果を受け、利上げスピードの減速期待に伴う10年債利回りの急低下と株価の急反発が見られました。足元の株価は落ち着いた動きとなっていますが、利上げの減速期待が腰折れしなければ、市場はポジティブに反応していくと見られます。

では、ここ数カ月出遅れリオープン(経済再開)を材料に、堅調な動きを見せてきた日本株はどうでしょうか。今後の動きを読むうえでポイントとなるのは、米国の金利上昇と共に進行してきた円安の行方でしょう。先の10月のCPI発表を受け、1ドル=150円をうかがっていたドル円レートは、一気に140円前後まで円高に触れました。

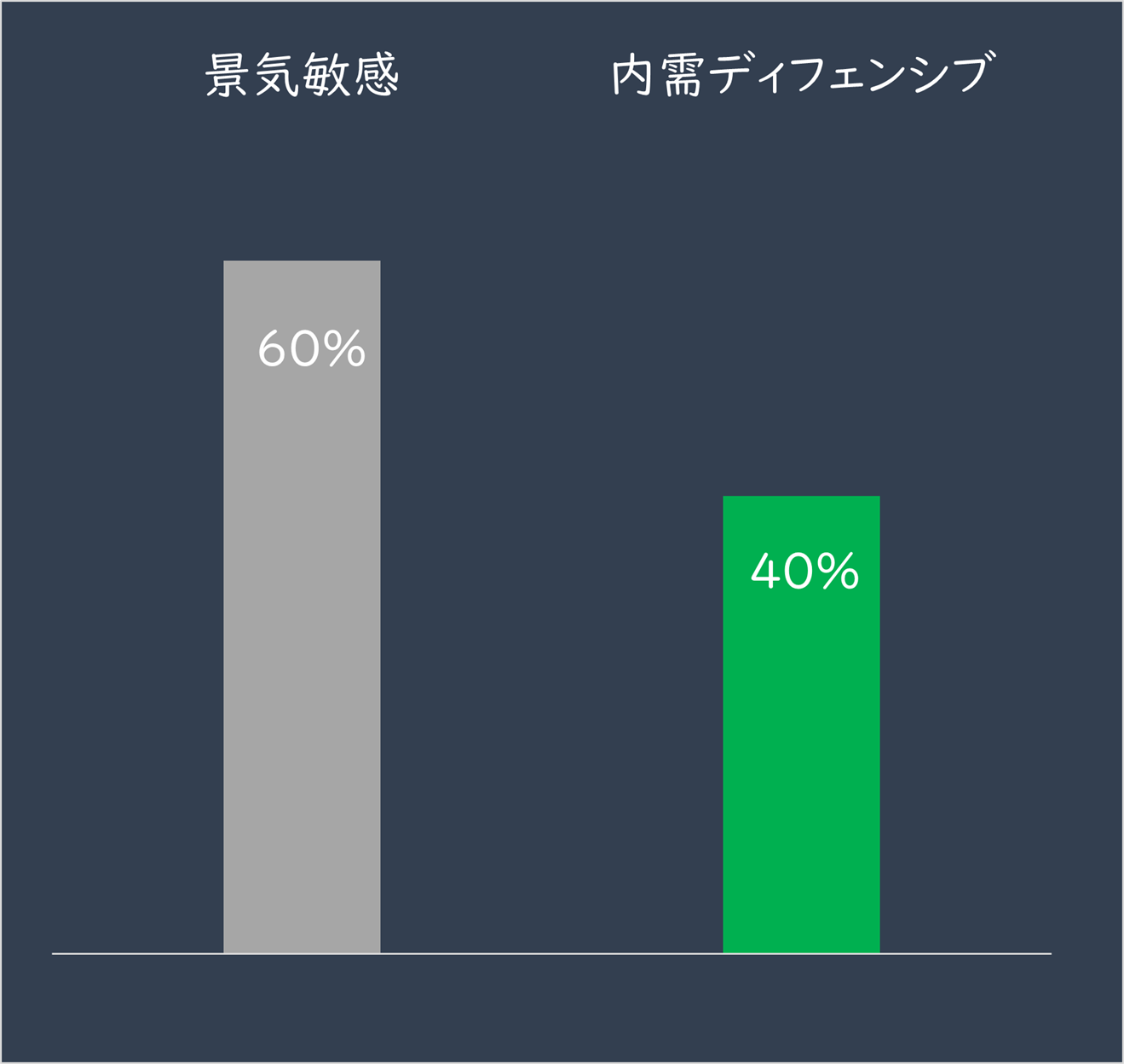

ドル円レートと日本株の相関が薄れてきたと言われる昨今ですが、日本株の構成業種からは、円高方向への転換はネガティブな要因となります。東証33業種のうち金融を除いて直近の期末決算期時点の売上高を集計すると、「景気敏感」系と「内需・ディフェンシブ」系の比率は6対4になります。

いうまでもなく外需が多く含まれる景気敏感企業にとっては、円安は追い風、円高は逆風となります。このまま円高への巻き戻しが進むと、日本株の企業業績には重しとなる可能性が高まります。

■日本株(金融除く)の景気敏感と内需ディフェンシブの売上高の比率

出所:リフィニティブ・データストリーム

円高へ巻き戻しは「割安不振」「割高堅調」の結果に

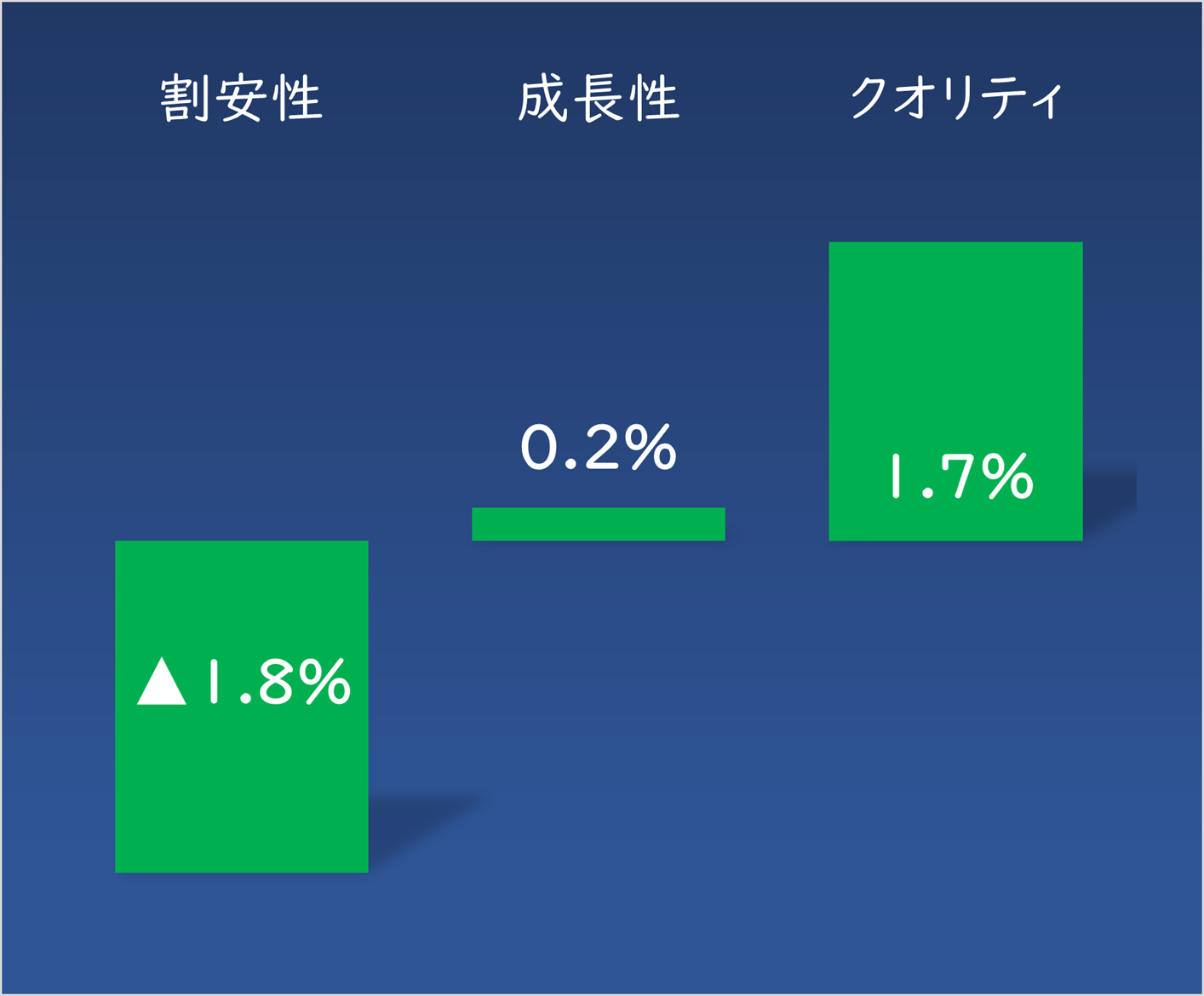

では、このマクロ環境の変化は、個別株の物色にも反映されているのでしょうか。投資ファクター別にTOPIX(東証株価指数)500構成銘柄で過去1週間程度の株価パフォーマンスを観察しました。

効果の計測は以下のとおりで、各ファクターの高低の判断は、母集団内の高低の5分位(上位と下位20%)で行っています。

・割安性は、低PER株や低PBR株の買い(高PER株や高PBR株の売り)、

・成長性は、各種予想成長率が高い銘柄の買い(低い銘柄の売り)、

・クオリティは、予想ROEや自己資本比率が高い銘柄の買い(低い銘柄の売り)

3つの計測で目立った投資効果が、割安株のアンダーパフォーム(割高株のアウトパフォーム)とクオリティの買いです。

■過去1週間(11月15日時点)の主要ファクターの投資効果

この割安株の売り(割高株の買い)は、「グロース株優位」と一般に表現されます。しかし、割高株のアウトパフォームをグロース株優位と考えるのは、今回の相場に限らず明確な誤りです。グロースの判断になる成長性が高い銘柄の投資効果は、明確に表れていないからです。

今回、パフォーマンスを高めたのは、ROEや自己資本比率が高い銘柄が強く買われています。これは、市場の混乱に対してディフェンシブ性が重要視されたことであり、強いリスクオン相場には見られない動きです。

市場全体の水準は切り上がったとはいえ、その後の動きを見ても分かるように、特段お祭りのような盛り上がりを見せる雰囲気ではなさそうです。

では、今回のこの割高株のアウトパフォームは、その背景に一体何があるのでしょうか。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

...

大川智宏(Tomohiro Okawa)智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

前回記事「決算シーズンに知っておきたい! アナリスト予想の修正を先回りするファクター」を読む

株式市場では、年末ラリーが期待できるのかが関心事になっています。

米国では10月のCPI(消費者物価指数)の結果を受け、利上げスピードの減速期待に伴う10年債利回りの急低下と株価の急反発が見られました。足元の株価は落ち着いた動きとなっていますが、利上げの減速期待が腰折れしなければ、市場はポジティブに反応していくと見られます。

では、ここ数カ月出遅れリオープン(経済再開)を材料に、堅調な動きを見せてきた日本株はどうでしょうか。今後の動きを読むうえでポイントとなるのは、米国の金利上昇と共に進行してきた円安の行方でしょう。先の10月のCPI発表を受け、1ドル=150円をうかがっていたドル円レートは、一気に140円前後まで円高に触れました。

ドル円レートと日本株の相関が薄れてきたと言われる昨今ですが、日本株の構成業種からは、円高方向への転換はネガティブな要因となります。東証33業種のうち金融を除いて直近の期末決算期時点の売上高を集計すると、「景気敏感」系と「内需・ディフェンシブ」系の比率は6対4になります。

いうまでもなく外需が多く含まれる景気敏感企業にとっては、円安は追い風、円高は逆風となります。このまま円高への巻き戻しが進むと、日本株の企業業績には重しとなる可能性が高まります。

■日本株(金融除く)の景気敏感と内需ディフェンシブの売上高の比率

出所:リフィニティブ・データストリーム

円高へ巻き戻しは「割安不振」「割高堅調」の結果に

では、このマクロ環境の変化は、個別株の物色にも反映されているのでしょうか。投資ファクター別にTOPIX(東証株価指数)500構成銘柄で過去1週間程度の株価パフォーマンスを観察しました。

効果の計測は以下のとおりで、各ファクターの高低の判断は、母集団内の高低の5分位(上位と下位20%)で行っています。

・割安性は、低PER株や低PBR株の買い(高PER株や高PBR株の売り)、

・成長性は、各種予想成長率が高い銘柄の買い(低い銘柄の売り)、

・クオリティは、予想ROEや自己資本比率が高い銘柄の買い(低い銘柄の売り)

3つの計測で目立った投資効果が、割安株のアンダーパフォーム(割高株のアウトパフォーム)とクオリティの買いです。

■過去1週間(11月15日時点)の主要ファクターの投資効果

出所:リフィニティブ・データストリーム。注:「割安性」はPERやPBRなど、

「成長性」はEPSやBPSの成長率など、「クオリティ」はROEや自己資本比率など

この割安株の売り(割高株の買い)は、「グロース株優位」と一般に表現されます。しかし、割高株のアウトパフォームをグロース株優位と考えるのは、今回の相場に限らず明確な誤りです。グロースの判断になる成長性が高い銘柄の投資効果は、明確に表れていないからです。

今回、パフォーマンスを高めたのは、ROEや自己資本比率が高い銘柄が強く買われています。これは、市場の混乱に対してディフェンシブ性が重要視されたことであり、強いリスクオン相場には見られない動きです。

市場全体の水準は切り上がったとはいえ、その後の動きを見ても分かるように、特段お祭りのような盛り上がりを見せる雰囲気ではなさそうです。

では、今回のこの割高株のアウトパフォームは、その背景に一体何があるのでしょうか。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

...

こちらは株探プレミアム限定記事です。 プレミアムプランをご契約して読むことができます。

株探プレミアムに申し込む(初回無料体験付き)

プレミアム会員の方はこちらからログイン

プレミアム会員になると...