米株

米株

【特集】利上げと成長株の本質と日米200銘柄

大川智宏の「日本株・数字で徹底診断!」 第96回

大川智宏(Tomohiro Okawa)

大川智宏(Tomohiro Okawa)

智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

前回記事「今回もダマシそれとも「6度目の正直」、新興成長株の復権」を読む

「割安(バリュー)株と成長(グロース)株のどちらがいいか」

仕事柄、こうした質問を受けることが多々あります。その見解を述べる前に、バリュー株とグロース株の定義について誤解されている投資家が非常に多いことに驚きを感じています。

そこで今回は、バリュエーションや利益成長率を用いた「正しい銘柄選別」について解説します。足元は、米国の利上げを巡って日々マクロの見通しが変化する状況ですが、市場の思惑などに振り回されない投資手法を考えるためにも有用となります。

割安とバリューは違う

まず、バリュエーションと成長率に絡んだ投資を考える鉄則として、以下の2点を挙げます。それは、

・割安株≠バリュー株、割高株≠グロース株

・割安株投資は博打、成長株は成功率の高い投資

――となります。これを理解するだけで、銘柄選びの視点と投資パフォーマンスは驚くほどに洗練されていくはずです。

それでは、「割安株≠バリュー株、割高株≠グロース株」から見ていきます。ポイントは、割安株の中には「投資価値の高いバリュー株」は非常に少なく、一方の割高株には「投資価値の高いグロース株」もそれ以外も雑多に含まれるということです。

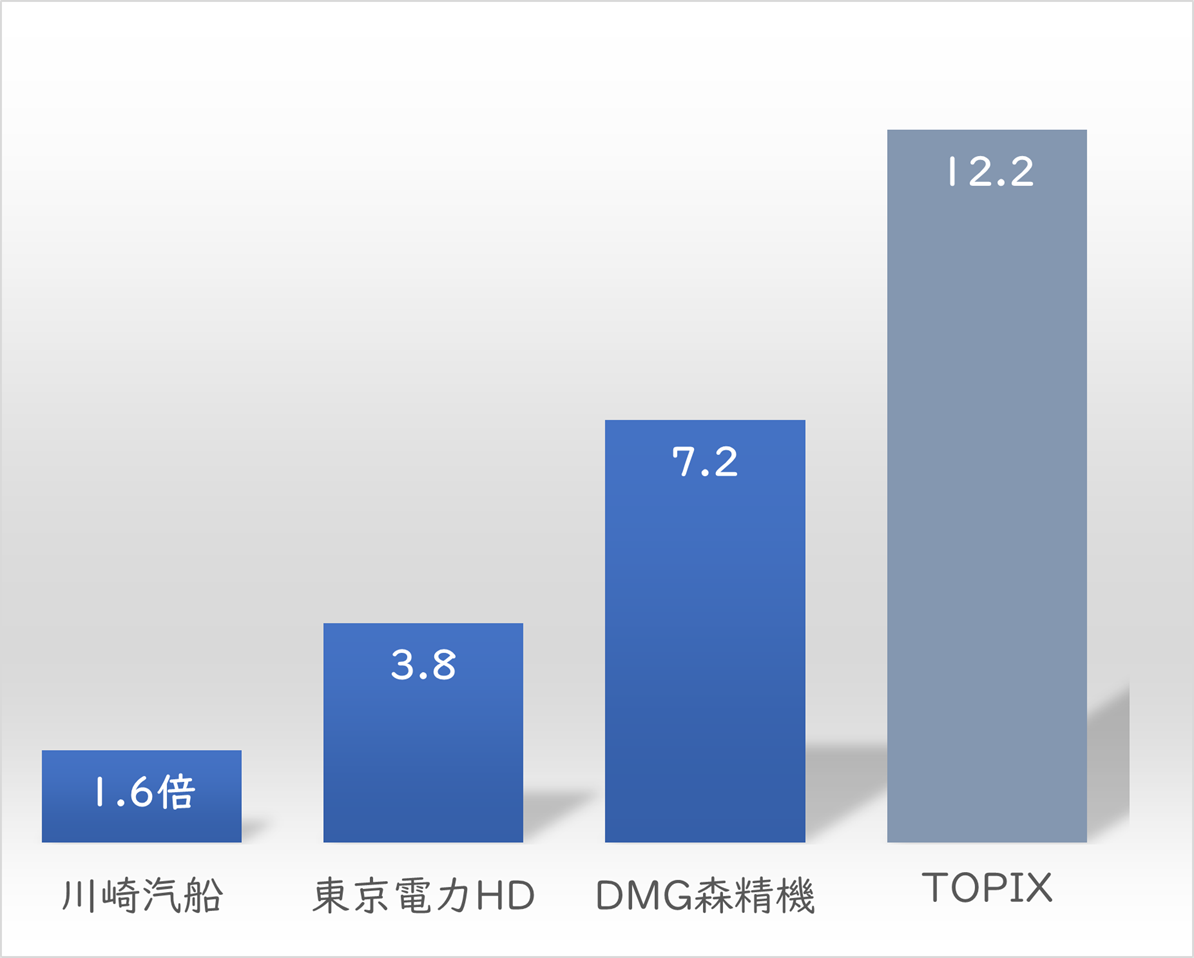

これを、PER(株価収益率)で考えてみます。現在、TOPIX(東証株価指数)の12カ月先の予想PERは12倍強になります。

この水準を下回る低PER株の一例として、海運大手の川崎汽船<9107>、電力最大手の東京電力ホールディングス<9501>、工作機械のDMG森精機<6141>を取り上げます。

下のグラフに示したように川崎汽はPERが1.6倍、東京電力HDはTOPIXの3分の1程度の3.8倍、そしてDMG森精機もTOPIXを大幅に下回る7.2倍です(各社のPERは執筆時点)。

これら3社の業容を考えれば、単純に「PERが低いから買いたい」とはならないはずです。

■低PER銘柄の一例

出所:データストリーム

割安評価なのは、予想利益の達成が懐疑的だから

川崎汽についての懸念要因は、海運市況が足元では1カ月後すら見えにくい状況にあることです。その背景には、世界的な景気後退懸念とアフターコロナを見据えた物流の正常化も相まって海運需要に暗雲が立ち込めていることで、それを反映するようにバルチック海運指数も急落が続いています。

東京電力HDも、原子力発電所が再稼働するかの見通しに業績が左右され、決定内容によって業績見通しがひっくり返ります。

DMG森精機については、欧州への依存度が高いことが懸念されます。現在の欧州は未曽有のインフレに見舞われる一方で、域内の景気は減速が鮮明となっており、インフレと景気後退が同時に進むスタグフレーションの典型のような状況です。需要がいつまで続くかという危機感を拭えません。

こうした事情を鑑みれば、3社の株価が割安評価となっている理由は、明快です。「予想されている利益の達成を、信用できないから」です。換言すると、割安に「評価」されているのではなく、高い利益予想が「無視」されているのです。

割安銘柄の中には、優良・有望なのに市場から注目されずに放置されている例もあるかもしれません。しかし、AI(人工知能)やコンピュータアルゴリズムが浸透する現代の株式市場においては、その存在は稀有なものになるでしょう。

以上から、割安株は「バリューではない」と言えるのです。

割高株をグロース株と見るのは、一概に誤りではないが

一方、割高株を成長(グロース)株と見ることはどうでしょうか。これは、一概に間違っているとは言えません。予想利益への信頼性が高く、長期的に成長が続くのであれば、1期や2期先のみならず、はるかに長期の利益成長を見込んだ値付けが可能だからです。

しかし、割高株の中には、業績が赤字に転落しそうな銘柄も含まれます。予想EPS(1株当たり当期純利益)が100円の会社の株価が1000円の場合、PERは10倍になります。しかし、EPSの見通しが100円から20円にまで急激に落ち込めば、PERは一気に50倍に切り上がります。

通常は、EPSの予想値が動けば、株価も水準訂正されますが、理論値に収束するまでに時間を要することや、逆張りで利益の急回復を見込む需給も残存するため、一定期間は高いPERを維持し続けます。つまり、割高な銘柄は、有能な成長株と、業績見通しが急速に悪化した銘柄の双方を含む、玉石混交の母集団といえます。

確認しておきたいのは、成長株とは「高い利益成長が予想されている銘柄のこと」です。割高なのは需給の結果であり、成長の強さとイコールではありません。

日米の銘柄でPERと予想EPS成長率の投資効果を検証

上記を踏まえて、2点目の「割安株投資は博打、成長株は成功率の高い投資」を、PERを元にしたファクターリターン(投資効果)で検証していきます。

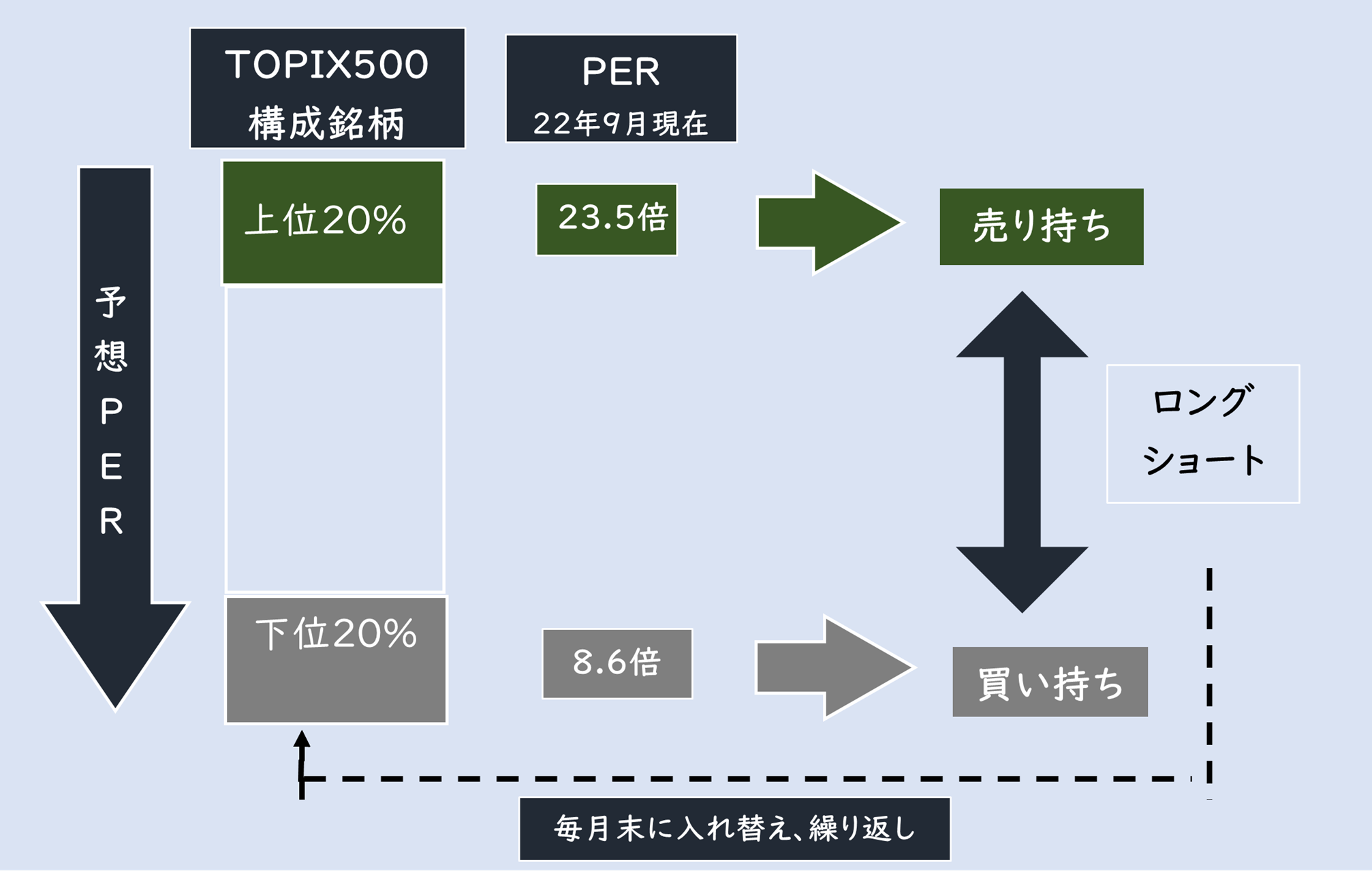

母集団は日本と米国の双方として、日本株はTOPIX 500、米国株はS&P500種株価指数です。検証の概要は、以下の通りです。

■TOPIX500でのPER投資効果の計測イメージ

出所:データストリーム

母集団を予想PERの高い順に並べ、上位と下位の20%に該当するPERの値を特定し、上位に含まれる銘柄を割高銘柄群、下位に含まれる銘柄を割安銘柄群とします。

PERは一般的に低い方が好ましいので、低PER銘柄群を買い持ち、高PER銘柄群を売り持ち(空売り)し、それを1カ月間保有します。そして、毎月末に銘柄群の特定作業を繰り返して銘柄を入れ替え、パフォーマンスを累積していきます。今回は、過去20年程度の長期で見ていきます。

PERと同様の方法で、予想EPS成長率の投資効果も検証します。EPS成長率は高い方が望ましいので、成長率の高群を買い持ち、低群を売り持ちします。それ以外の手順は、先に触れたPERの場合と同一です。

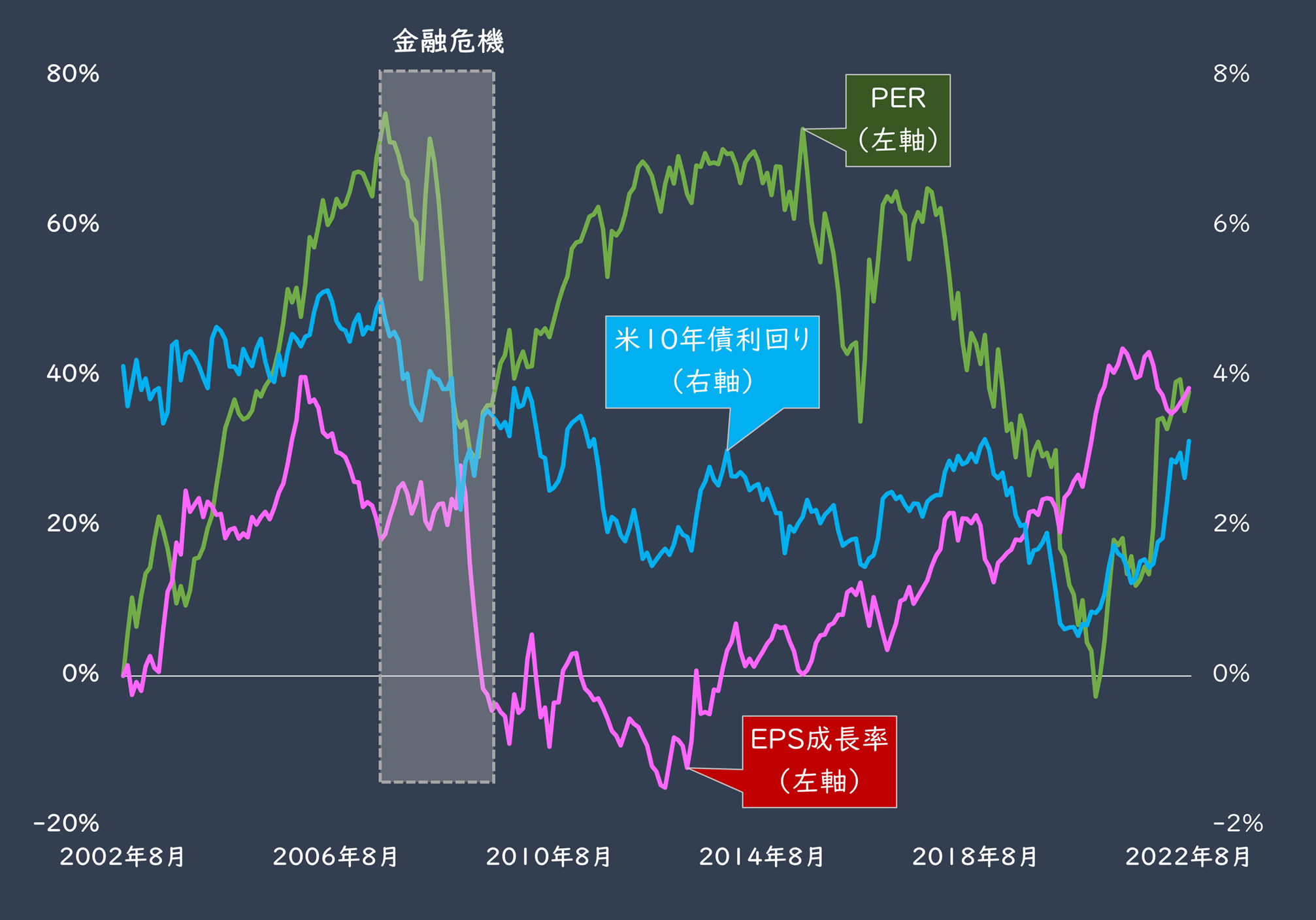

一般論として割安株は金利の上昇時に、成長株は金利の下落時に買われやすいこともあり、米国の10年債利回りの推移も合わせて比較してみます。

その結果は、以下の通りになります。

■日本株のPERとEPS成長率の投資効果

出所:データストリーム

両者の効果が一気にマイナスとなる金融危機時を除けば、PERの投資効果は金利が上昇する局面でプラスに出やすく、それ以外の期間ではマイナスの効果を出しやすいことが分かります。

つまり、金利の動向を確実に先読みできれば、低PER株と高PER株をスイッチングしながらリターンを獲得可能になります。しかし、それはほぼ不可能です。

金利の動向は、景気の見通しや金融政策の動向など、マクロ要素が複雑に絡み合います。長期的なトレンドを見るならまだしも、変化のタイミングを的確にとらえてPERの高低による売り買いを逆転させ続けられる投資家はほぼ皆無でしょう。運の要素が多分に絡む「博打」です。

一方で、EPS成長率の投資効果は、金融危機前後を除けば、波はあるものの、基本的に右肩上がりの推移となります。金利が急騰する局面ではマイナスに触れますが、その後すぐにリカバーしてプラスのリターンを積み上げやすい傾向にあります。

注目すべきは、足元は金利が急騰していますが、EPS成長率の投資効果はややプラスに切り返し始めている点です。世界的な景気後退懸念の高まりで、金利に基づく理論的な需給よりも、地に足のついた成長期待に資金が集まり始めているのでしょう。

米国株での検証で判明した割安株の「不都合な真実」

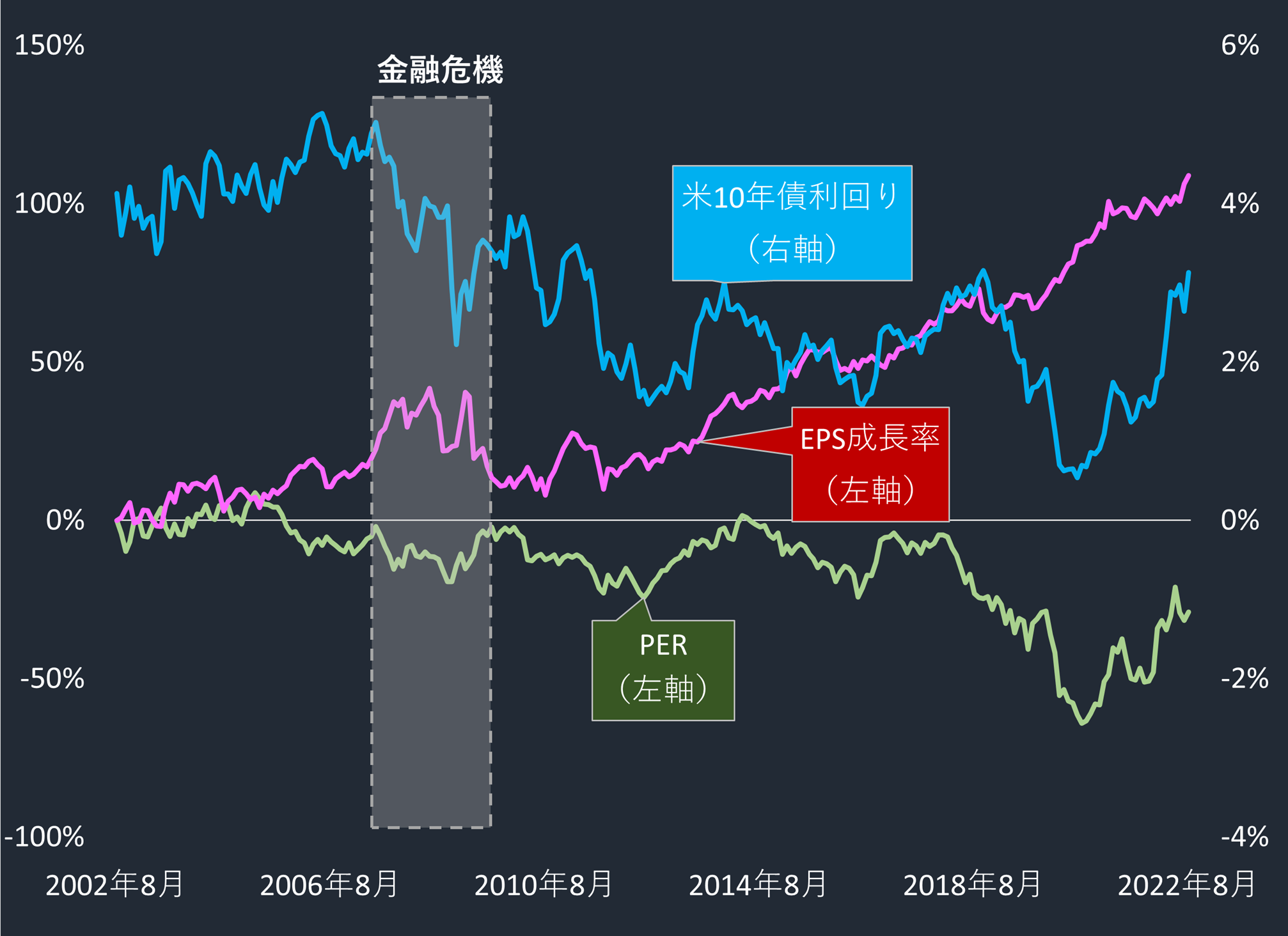

ここから、さらに凄まじい「成長株投資の事実」を披露します。それは、「米国株市場」におけるEPS成長率の投資効果です。割安株至上主義の人にとっては、これは「不都合な真実」かもしれません。

パフォーマンスの計測方法は、先に見た日本株と同じになります。

■米国株のPERとEPS成長率の投資効果

出所:データストリーム

PERの投資効果は、金利の動きとほぼと一致します。米10年債利回りが継続的に上昇する局面では、連動して強い効果を見せる一方で、金利の下落局面では一気に売られます。

単純な金利の高低に伴う需給だけでなく、金利の低下は中長期的な景気後退への警戒感を表します。その局面で、予想利益への信頼性が低い割安株に積極的に投資できないのは当然です。

一方のEPS成長率は、その投資効果の強さと安定性がPERの比ではありません。金融危機時を除き、まるで一次関数のごとく、右肩上がりのリターンを生み出し続けます。

特筆すべきは、2021年以降の金利の反転上昇局面でも大きく崩れることはなく、直近の金利の高騰局面でも強い効果を積み重ねている点です。もはや、「恐慌にさえならなければ成長株でOK」と言いたくなるほどの効果です。

S&P500指数は、伝統的な大型株であっても力強い成長が見込めない銘柄は除外されて淘汰される弱肉強食の極みのような「成長株投資の本場」です。

成長力の高い銘柄へ資金が流れ込み続けるのは当然です。米国の投資家のスタイルとして「成長株投資」がスタンダードであるならば、海外投資家がトレンドを生み出す日本株市場でも成長株が手堅くリターンを出し続けるのも不思議ではありません。

成長株投資では、小難しい投資理論や複雑なトレード手法は一切不要

最後に重要な点を補足すると、成長株投資の最大の利点は、「小難しい投資理論や複雑なトレード手法は一切用いず、利益予想の変化率が高い銘柄を選ぶだけ」という手軽さに尽きます。コンセンサス予想の取得が難しい場合でも、決算短信の会社予想をもとに予想成長率を手計算するのは誰にでもできます。

個別銘柄の成長力の高低を測るのに用いる市場全体の予想成長率も、日経平均株価や東証プライム市場の利益成長予想は新聞などでも掲載されており、入手するのは難しくありません。

2022年7月からは、米国株の信用取引が日本でも開始され、日本にいながら米国株の高成長率銘柄の買いと低成長率銘柄の空売りが可能となりました。ある程度の資金力があれば、プロと同様の手法を使った成長株投資が可能です。

信用取引を活用はともかく、金利見通しの変化で相場の振幅幅が大きくなっている昨今、その動きに惑わされずに成長株が見せてきた実績と潜在的な可能性に関心を高めてみるのもいいでしょう。

参考までに、次ページに日本株と米国株についてEPSの高成長予想および低成長予想の例を合計で200銘柄添付しておきます。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

...

大川智宏(Tomohiro Okawa)智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

前回記事「今回もダマシそれとも「6度目の正直」、新興成長株の復権」を読む

「割安(バリュー)株と成長(グロース)株のどちらがいいか」

仕事柄、こうした質問を受けることが多々あります。その見解を述べる前に、バリュー株とグロース株の定義について誤解されている投資家が非常に多いことに驚きを感じています。

そこで今回は、バリュエーションや利益成長率を用いた「正しい銘柄選別」について解説します。足元は、米国の利上げを巡って日々マクロの見通しが変化する状況ですが、市場の思惑などに振り回されない投資手法を考えるためにも有用となります。

割安とバリューは違う

まず、バリュエーションと成長率に絡んだ投資を考える鉄則として、以下の2点を挙げます。それは、

・割安株≠バリュー株、割高株≠グロース株

・割安株投資は博打、成長株は成功率の高い投資

――となります。これを理解するだけで、銘柄選びの視点と投資パフォーマンスは驚くほどに洗練されていくはずです。

それでは、「割安株≠バリュー株、割高株≠グロース株」から見ていきます。ポイントは、割安株の中には「投資価値の高いバリュー株」は非常に少なく、一方の割高株には「投資価値の高いグロース株」もそれ以外も雑多に含まれるということです。

これを、PER(株価収益率)で考えてみます。現在、TOPIX(東証株価指数)の12カ月先の予想PERは12倍強になります。

この水準を下回る低PER株の一例として、海運大手の川崎汽船<9107>、電力最大手の東京電力ホールディングス<9501>、工作機械のDMG森精機<6141>を取り上げます。

下のグラフに示したように川崎汽はPERが1.6倍、東京電力HDはTOPIXの3分の1程度の3.8倍、そしてDMG森精機もTOPIXを大幅に下回る7.2倍です(各社のPERは執筆時点)。

これら3社の業容を考えれば、単純に「PERが低いから買いたい」とはならないはずです。

■低PER銘柄の一例

出所:データストリーム

割安評価なのは、予想利益の達成が懐疑的だから

川崎汽についての懸念要因は、海運市況が足元では1カ月後すら見えにくい状況にあることです。その背景には、世界的な景気後退懸念とアフターコロナを見据えた物流の正常化も相まって海運需要に暗雲が立ち込めていることで、それを反映するようにバルチック海運指数も急落が続いています。

東京電力HDも、原子力発電所が再稼働するかの見通しに業績が左右され、決定内容によって業績見通しがひっくり返ります。

DMG森精機については、欧州への依存度が高いことが懸念されます。現在の欧州は未曽有のインフレに見舞われる一方で、域内の景気は減速が鮮明となっており、インフレと景気後退が同時に進むスタグフレーションの典型のような状況です。需要がいつまで続くかという危機感を拭えません。

こうした事情を鑑みれば、3社の株価が割安評価となっている理由は、明快です。「予想されている利益の達成を、信用できないから」です。換言すると、割安に「評価」されているのではなく、高い利益予想が「無視」されているのです。

割安銘柄の中には、優良・有望なのに市場から注目されずに放置されている例もあるかもしれません。しかし、AI(人工知能)やコンピュータアルゴリズムが浸透する現代の株式市場においては、その存在は稀有なものになるでしょう。

以上から、割安株は「バリューではない」と言えるのです。

割高株をグロース株と見るのは、一概に誤りではないが

一方、割高株を成長(グロース)株と見ることはどうでしょうか。これは、一概に間違っているとは言えません。予想利益への信頼性が高く、長期的に成長が続くのであれば、1期や2期先のみならず、はるかに長期の利益成長を見込んだ値付けが可能だからです。

しかし、割高株の中には、業績が赤字に転落しそうな銘柄も含まれます。予想EPS(1株当たり当期純利益)が100円の会社の株価が1000円の場合、PERは10倍になります。しかし、EPSの見通しが100円から20円にまで急激に落ち込めば、PERは一気に50倍に切り上がります。

通常は、EPSの予想値が動けば、株価も水準訂正されますが、理論値に収束するまでに時間を要することや、逆張りで利益の急回復を見込む需給も残存するため、一定期間は高いPERを維持し続けます。つまり、割高な銘柄は、有能な成長株と、業績見通しが急速に悪化した銘柄の双方を含む、玉石混交の母集団といえます。

確認しておきたいのは、成長株とは「高い利益成長が予想されている銘柄のこと」です。割高なのは需給の結果であり、成長の強さとイコールではありません。

日米の銘柄でPERと予想EPS成長率の投資効果を検証

上記を踏まえて、2点目の「割安株投資は博打、成長株は成功率の高い投資」を、PERを元にしたファクターリターン(投資効果)で検証していきます。

母集団は日本と米国の双方として、日本株はTOPIX 500、米国株はS&P500種株価指数です。検証の概要は、以下の通りです。

■TOPIX500でのPER投資効果の計測イメージ

出所:データストリーム

母集団を予想PERの高い順に並べ、上位と下位の20%に該当するPERの値を特定し、上位に含まれる銘柄を割高銘柄群、下位に含まれる銘柄を割安銘柄群とします。

PERは一般的に低い方が好ましいので、低PER銘柄群を買い持ち、高PER銘柄群を売り持ち(空売り)し、それを1カ月間保有します。そして、毎月末に銘柄群の特定作業を繰り返して銘柄を入れ替え、パフォーマンスを累積していきます。今回は、過去20年程度の長期で見ていきます。

PERと同様の方法で、予想EPS成長率の投資効果も検証します。EPS成長率は高い方が望ましいので、成長率の高群を買い持ち、低群を売り持ちします。それ以外の手順は、先に触れたPERの場合と同一です。

一般論として割安株は金利の上昇時に、成長株は金利の下落時に買われやすいこともあり、米国の10年債利回りの推移も合わせて比較してみます。

その結果は、以下の通りになります。

■日本株のPERとEPS成長率の投資効果

出所:データストリーム

両者の効果が一気にマイナスとなる金融危機時を除けば、PERの投資効果は金利が上昇する局面でプラスに出やすく、それ以外の期間ではマイナスの効果を出しやすいことが分かります。

つまり、金利の動向を確実に先読みできれば、低PER株と高PER株をスイッチングしながらリターンを獲得可能になります。しかし、それはほぼ不可能です。

金利の動向は、景気の見通しや金融政策の動向など、マクロ要素が複雑に絡み合います。長期的なトレンドを見るならまだしも、変化のタイミングを的確にとらえてPERの高低による売り買いを逆転させ続けられる投資家はほぼ皆無でしょう。運の要素が多分に絡む「博打」です。

一方で、EPS成長率の投資効果は、金融危機前後を除けば、波はあるものの、基本的に右肩上がりの推移となります。金利が急騰する局面ではマイナスに触れますが、その後すぐにリカバーしてプラスのリターンを積み上げやすい傾向にあります。

注目すべきは、足元は金利が急騰していますが、EPS成長率の投資効果はややプラスに切り返し始めている点です。世界的な景気後退懸念の高まりで、金利に基づく理論的な需給よりも、地に足のついた成長期待に資金が集まり始めているのでしょう。

米国株での検証で判明した割安株の「不都合な真実」

ここから、さらに凄まじい「成長株投資の事実」を披露します。それは、「米国株市場」におけるEPS成長率の投資効果です。割安株至上主義の人にとっては、これは「不都合な真実」かもしれません。

パフォーマンスの計測方法は、先に見た日本株と同じになります。

■米国株のPERとEPS成長率の投資効果

出所:データストリーム

PERの投資効果は、金利の動きとほぼと一致します。米10年債利回りが継続的に上昇する局面では、連動して強い効果を見せる一方で、金利の下落局面では一気に売られます。

単純な金利の高低に伴う需給だけでなく、金利の低下は中長期的な景気後退への警戒感を表します。その局面で、予想利益への信頼性が低い割安株に積極的に投資できないのは当然です。

一方のEPS成長率は、その投資効果の強さと安定性がPERの比ではありません。金融危機時を除き、まるで一次関数のごとく、右肩上がりのリターンを生み出し続けます。

特筆すべきは、2021年以降の金利の反転上昇局面でも大きく崩れることはなく、直近の金利の高騰局面でも強い効果を積み重ねている点です。もはや、「恐慌にさえならなければ成長株でOK」と言いたくなるほどの効果です。

S&P500指数は、伝統的な大型株であっても力強い成長が見込めない銘柄は除外されて淘汰される弱肉強食の極みのような「成長株投資の本場」です。

成長力の高い銘柄へ資金が流れ込み続けるのは当然です。米国の投資家のスタイルとして「成長株投資」がスタンダードであるならば、海外投資家がトレンドを生み出す日本株市場でも成長株が手堅くリターンを出し続けるのも不思議ではありません。

成長株投資では、小難しい投資理論や複雑なトレード手法は一切不要

最後に重要な点を補足すると、成長株投資の最大の利点は、「小難しい投資理論や複雑なトレード手法は一切用いず、利益予想の変化率が高い銘柄を選ぶだけ」という手軽さに尽きます。コンセンサス予想の取得が難しい場合でも、決算短信の会社予想をもとに予想成長率を手計算するのは誰にでもできます。

個別銘柄の成長力の高低を測るのに用いる市場全体の予想成長率も、日経平均株価や東証プライム市場の利益成長予想は新聞などでも掲載されており、入手するのは難しくありません。

2022年7月からは、米国株の信用取引が日本でも開始され、日本にいながら米国株の高成長率銘柄の買いと低成長率銘柄の空売りが可能となりました。ある程度の資金力があれば、プロと同様の手法を使った成長株投資が可能です。

信用取引を活用はともかく、金利見通しの変化で相場の振幅幅が大きくなっている昨今、その動きに惑わされずに成長株が見せてきた実績と潜在的な可能性に関心を高めてみるのもいいでしょう。

参考までに、次ページに日本株と米国株についてEPSの高成長予想および低成長予想の例を合計で200銘柄添付しておきます。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

...

こちらは株探プレミアム限定記事です。 プレミアムプランをご契約して読むことができます。

株探プレミアムに申し込む(初回無料体験付き)

プレミアム会員の方はこちらからログイン

プレミアム会員になると...