米株

米株

【特集】石黒英之(野村AM)が斬る! ―どうなる? 半年後の株価と為替― <GW特集>

「適温(ゴルディロックス)相場」と言われてきた株式や為替などのマーケットが、再び激動の時を迎えている。ロシアによるウクライナ侵攻や原油価格の急騰、日米の金融政策の方向性の違いの明確化など、マーケットを取り巻く政治・経済の環境が大きく変化しているからだ。市場関係者や投資家は、マーケットの行方の予測がつかなくなり、よりどころを探している状況だ。アナリストやエコノミストなどの専門家は、「半年後の株価」や「半年後の為替」をどう見ているのか。インタビューを通じて、著名アナリストに予測してもらい、その背景を詳報する。第一回は、野村アセットマネジメントの石黒英之シニア・ストラテジストに話を聞いた。

●石黒 英之 (いしぐろ ひでゆき)

――半年後(2022年9月末)の日経平均株価の予測を教えてください。

石黒:私は2万5000~2万9000円の間で推移すると予測しています。年内に3万円に達するのは難しいとみています。

――大幅な下落もないが、伸び悩む「レンジ相場」のイメージですね。

石黒:最も大きな根拠は日本企業の業績見通しです。日銀が4月1日に発表した全国企業短期経済観測調査(短観)では、企業の2022年度計画の経常利益は大企業全産業で21年度比1.4%減となる見通しです。ロシアのウクライナへの侵攻や資源価格の上昇が企業心理を悪化させ、先行きの見通しを慎重にさせているためです。これまでは企業収益の増加が株価を押し上げてきただけに、企業業績の悪化は株式相場に悪影響を与えそうです。岸田文雄政権が目指す金融所得課税の強化も重しとなります。

――企業収益の見通しが慎重である割には、下値は堅いと見込んでいます。こちらはなぜでしょうか。

石黒:おっしゃる通りです。背景には、東証株価指数(TOPIX)の12カ月先の予想PER(株価収益率)が12倍台と過去10年で見て、最も割安な水準まで低下していることがあります。これは、株式市場の関係者が、企業の減益見通しをすでに織り込んでいるためだとみられます。足元の円安・ドル高も企業業績を多少、サポートしています。このため、私は今後の大きな株価下落を予想していません。

ただ、ウクライナ問題をはじめとする「地政学的なリスク」や「中国の新型コロナウイルスの感染拡大」、「米国の利上げペース」などの見通しはなお不透明です。このため、2万5000円程度までは下落することがあり得ると考えています。

――半年後の米国株の見通しはいかがでしょうか。

石黒:代表的な株価指数であるS&P500種株価指数は、4200から4700のレンジで推移するとみています。米国株も過去最高値(4818)の更新は難しいとみています。

――米国株も上値がやや重いのは、やはり企業業績の伸び悩みが原因でしょうか。

石黒:そうですね。企業の増益の勢いが従来に比べて弱まることが、上値を抑えると考えています。その背景には、中国のサプライチェーン(供給網)の問題があります。中国・上海市など一部でコロナ禍による都市封鎖(ロックダウン)が続いており、ハイテク関連の工場が生産停止に追い込まれています。こうした供給面の悪影響が米国企業に及ぶとみています。

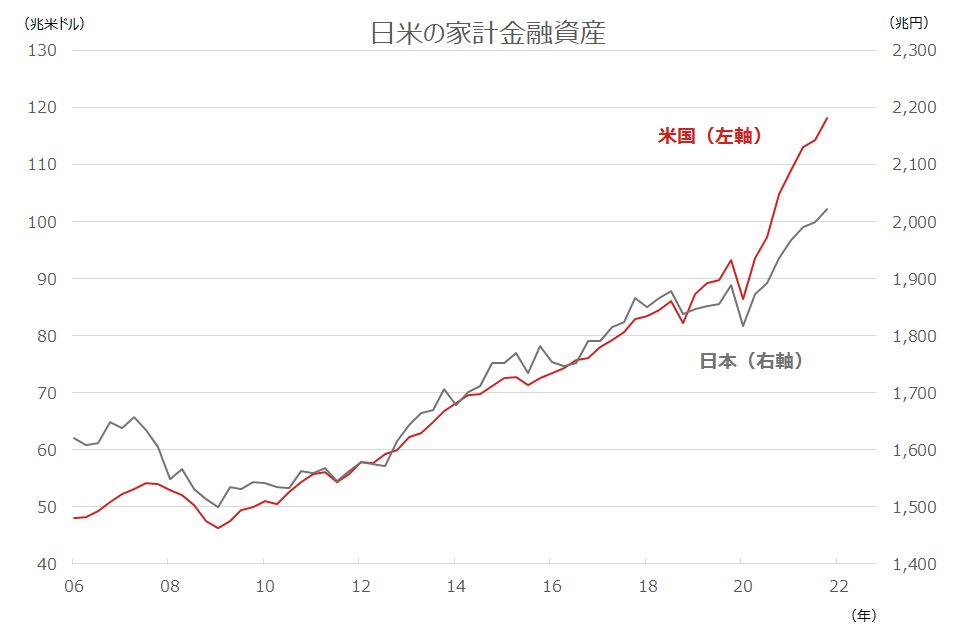

もっとも、米国株も大きな調整相場になるとは見ていません。米国の家計のバランスシートが健全だからです。米国の家計の金融資産はコロナ前の2019年末と比べて約3200兆円も増えています。米国の空港利用者数は、ロシアのウクライナ侵攻前(2月後半)から4月半ばまでで前年比6割増えました。家計の手元資金に余裕があるから、例えばスマートフォンが1割近く値上げされても、購入する余力があります。

さらに、現在はインターネットを通じて情報が拡散されています。オイルショックの時にあった消費者とメーカー、小売店の間の情報の非対称性がかなり解消され、インフレによるパニックを通じた「悪いインフレ」も起きづらくなりました。こうした複数の理由から、インフレと景気後退が同時に進む「スタグフレーション」のような状況にはならないと考えられます。

――しかし、米連邦準備理事会(FRB)は従来の予想以上に利上げペースを速める見通しです。企業業績への悪影響があるのではありませんか。

石黒:確かにその通りですが、米国の消費者物価指数(CPI)は足元で財・サービスのうち、財の伸びが鈍化し始めています。中国のサプライチェーンも今後、改善していく可能性が高い。私自身は米国のインフレは3月頃がピークで、少しずつ落ち着いてくるとみています。そうなれば、現在はインフレ対策を重視しているバイデン政権に配慮してタカ派的な姿勢を示しているFRBの政策も変わってくると考えています。

――日米の株式市場に影響を与える外国為替市場で、円安・ドル高が進んでいます。日銀の黒田東彦総裁は国会でけん制発言をしましたが、むしろ円は売られてしまいました。米国も自国内のインフレ対策でドル高を容認しているように見えます。政府・日銀も難しい対応を迫られています。

石黒:日銀は今後、現在の超金融緩和を微修正する可能性があるとみています。黒田発言が効かなくなってきたことは、ご承知の通りです。円安は日本企業の収益増をサポートしますが、過度に進むと輸入物価の上昇でコスト高になりすぎます。家計の負担も重くなり、個人消費が落ちるリスクも出てきます。

日銀が金融政策の姿勢を修正するだけでも一時的な効果はあるでしょう。ただ、日銀が金利の許容範囲を広げすぎるなど緩和姿勢を変更しすぎると、国の国債の利払い負担がどんどん重くなります。やれることは限られており、そこを投機筋は見透かしている面があります。年後半に米国のインフレに沈静化の兆しが出てくれば、過度な円安が修正されていくのではないかと考えています。

――かつては、円安が輸出企業を中心とする株高につながっていましたが、現在はそうはいきませんね。

石黒:やはり、日本企業の収益構造が大きく変わったことがマーケットにも反映されているように思います。2007年1~3月期と2021年10~12月期で比較すると、日本の輸出総額は13%しか伸びていません。一方、海外現地売上高は、80%も増えています。日本企業は海外生産を加速することで円高には強くなったのですが、円安のメリットも受けづらくなりました。今回はそれに加えて、原油をはじめとした資源高が、「資源小国」の日本を直撃していることも要因です。

――「円安なら株高」「有事の円買い」といったかつての方程式が、少なくとも足元では通用しなくなっています。日米株価の差を、税収と歳出の差である「ワニの口」の拡大に例える人も出てきています。日本の投資家は今後、どう対応していけばよいのでしょうか。

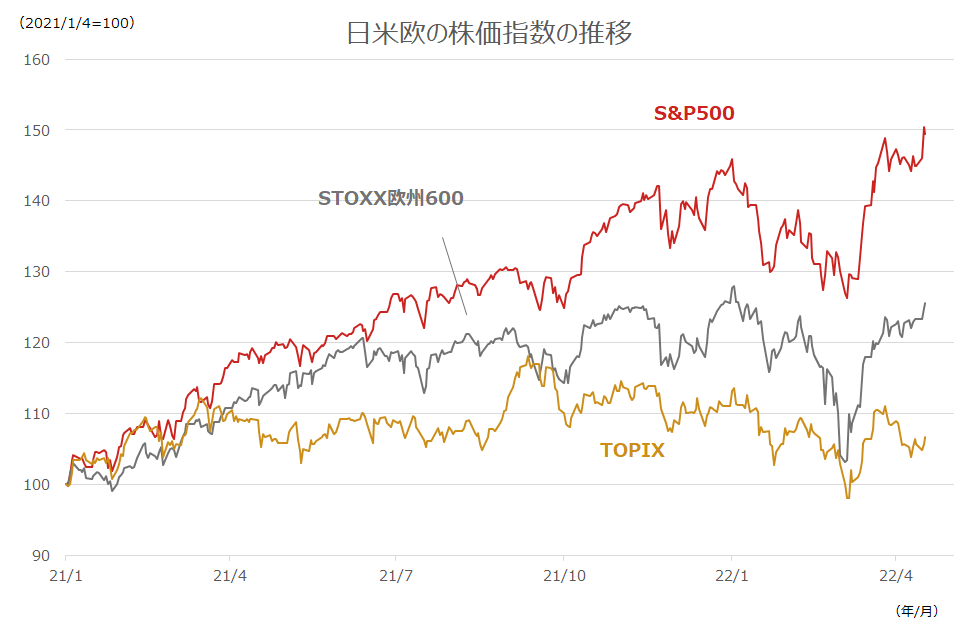

石黒:一つは特にインデックス投資でいえば、海外投資の重要性をより認識するべきだということではないかと思います。S&P500種指数は足元でレンジ相場とお話ししましたが、実は円建てでみると、史上最高値を更新しています。円安・ドル高ですから、円ベースでは価値が上昇するわけです。欧州株も同様です。

――日本企業にとっては厳しい話ですね。巻き返しはできないのでしょうか。

石黒:日本株は一般にROE(自己資本利益率)、PBR(株価純資産倍率)がともに低い。しかし、米国やインドの株式はROEもPBRも高い。つまり、日本企業は「稼ぐ力」が不足し、マーケットから評価されていないということです。

逆に言えば、日本企業が稼ぐ力をつければ、株価が伸びる余地もあるということです。資金循環統計をみると、日本企業は足元で過去最高水準の現預金を保有しています。こうした余剰資金を研究開発やM&A(合併・買収)、自社株買いなどに投資する必要があります。東京証券取引所の再編はまだ物足りませんが、ようやく半歩前に進んだといったところでしょうか。

2015年に日本でも企業統治指針(コーポレートガバナンス・コード)が導入され、海外投資家の期待が高まりましたが、残念ながら、今のところ日本企業は期待に応えているとは言えません。日本企業のガバナンスや収益力の強化ができれば上昇余地は大きいと思いますが、できなければ、米国株との差はますます開いていくでしょう。

(※聞き手は日高広太郎)

◆日高広太郎(ジャーナリスト、広報コンサルティング会社代表)

株探ニュース

●石黒 英之 (いしぐろ ひでゆき)

証券会社で15 年にわたり株式ストラテジスト業務に従事。前職の大和証券では市場見通しレポートの作成に加え、年500回を超える多数のセミナーや勉強会、テレビへの出演など、「顔の見えるストラテジスト」をモットーに活動。自らの投資や営業経験などを活かし、投資家目線でわかりやすい情報発信を心掛けている。グローバル投資へのニーズが高まる中、世界の投資環境を冷静に分析し、エクイティを始めとしたマーケット全般に関する情報を発信する。テレビ東京などへの出演多数。

石黒英之氏の予測 4つのポイント

(1)半年後の日経平均株価は2万5000~2万9000円

(2)半年後のS&P500種平均は4200~4700

(3)円安で海外株への投資の重要性が増す、S&P500は円建てでみれば最高値圏

(4)日本株の本格的な復調には、企業の投資増による稼ぐ力の強化、ROE向上が不可欠

(1)半年後の日経平均株価は2万5000~2万9000円

(2)半年後のS&P500種平均は4200~4700

(3)円安で海外株への投資の重要性が増す、S&P500は円建てでみれば最高値圏

(4)日本株の本格的な復調には、企業の投資増による稼ぐ力の強化、ROE向上が不可欠

――半年後(2022年9月末)の日経平均株価の予測を教えてください。

石黒:私は2万5000~2万9000円の間で推移すると予測しています。年内に3万円に達するのは難しいとみています。

――大幅な下落もないが、伸び悩む「レンジ相場」のイメージですね。

石黒:最も大きな根拠は日本企業の業績見通しです。日銀が4月1日に発表した全国企業短期経済観測調査(短観)では、企業の2022年度計画の経常利益は大企業全産業で21年度比1.4%減となる見通しです。ロシアのウクライナへの侵攻や資源価格の上昇が企業心理を悪化させ、先行きの見通しを慎重にさせているためです。これまでは企業収益の増加が株価を押し上げてきただけに、企業業績の悪化は株式相場に悪影響を与えそうです。岸田文雄政権が目指す金融所得課税の強化も重しとなります。

――企業収益の見通しが慎重である割には、下値は堅いと見込んでいます。こちらはなぜでしょうか。

石黒:おっしゃる通りです。背景には、東証株価指数(TOPIX)の12カ月先の予想PER(株価収益率)が12倍台と過去10年で見て、最も割安な水準まで低下していることがあります。これは、株式市場の関係者が、企業の減益見通しをすでに織り込んでいるためだとみられます。足元の円安・ドル高も企業業績を多少、サポートしています。このため、私は今後の大きな株価下落を予想していません。

ただ、ウクライナ問題をはじめとする「地政学的なリスク」や「中国の新型コロナウイルスの感染拡大」、「米国の利上げペース」などの見通しはなお不透明です。このため、2万5000円程度までは下落することがあり得ると考えています。

――半年後の米国株の見通しはいかがでしょうか。

石黒:代表的な株価指数であるS&P500種株価指数は、4200から4700のレンジで推移するとみています。米国株も過去最高値(4818)の更新は難しいとみています。

――米国株も上値がやや重いのは、やはり企業業績の伸び悩みが原因でしょうか。

石黒:そうですね。企業の増益の勢いが従来に比べて弱まることが、上値を抑えると考えています。その背景には、中国のサプライチェーン(供給網)の問題があります。中国・上海市など一部でコロナ禍による都市封鎖(ロックダウン)が続いており、ハイテク関連の工場が生産停止に追い込まれています。こうした供給面の悪影響が米国企業に及ぶとみています。

もっとも、米国株も大きな調整相場になるとは見ていません。米国の家計のバランスシートが健全だからです。米国の家計の金融資産はコロナ前の2019年末と比べて約3200兆円も増えています。米国の空港利用者数は、ロシアのウクライナ侵攻前(2月後半)から4月半ばまでで前年比6割増えました。家計の手元資金に余裕があるから、例えばスマートフォンが1割近く値上げされても、購入する余力があります。

さらに、現在はインターネットを通じて情報が拡散されています。オイルショックの時にあった消費者とメーカー、小売店の間の情報の非対称性がかなり解消され、インフレによるパニックを通じた「悪いインフレ」も起きづらくなりました。こうした複数の理由から、インフレと景気後退が同時に進む「スタグフレーション」のような状況にはならないと考えられます。

――しかし、米連邦準備理事会(FRB)は従来の予想以上に利上げペースを速める見通しです。企業業績への悪影響があるのではありませんか。

石黒:確かにその通りですが、米国の消費者物価指数(CPI)は足元で財・サービスのうち、財の伸びが鈍化し始めています。中国のサプライチェーンも今後、改善していく可能性が高い。私自身は米国のインフレは3月頃がピークで、少しずつ落ち着いてくるとみています。そうなれば、現在はインフレ対策を重視しているバイデン政権に配慮してタカ派的な姿勢を示しているFRBの政策も変わってくると考えています。

――日米の株式市場に影響を与える外国為替市場で、円安・ドル高が進んでいます。日銀の黒田東彦総裁は国会でけん制発言をしましたが、むしろ円は売られてしまいました。米国も自国内のインフレ対策でドル高を容認しているように見えます。政府・日銀も難しい対応を迫られています。

石黒:日銀は今後、現在の超金融緩和を微修正する可能性があるとみています。黒田発言が効かなくなってきたことは、ご承知の通りです。円安は日本企業の収益増をサポートしますが、過度に進むと輸入物価の上昇でコスト高になりすぎます。家計の負担も重くなり、個人消費が落ちるリスクも出てきます。

日銀が金融政策の姿勢を修正するだけでも一時的な効果はあるでしょう。ただ、日銀が金利の許容範囲を広げすぎるなど緩和姿勢を変更しすぎると、国の国債の利払い負担がどんどん重くなります。やれることは限られており、そこを投機筋は見透かしている面があります。年後半に米国のインフレに沈静化の兆しが出てくれば、過度な円安が修正されていくのではないかと考えています。

――かつては、円安が輸出企業を中心とする株高につながっていましたが、現在はそうはいきませんね。

石黒:やはり、日本企業の収益構造が大きく変わったことがマーケットにも反映されているように思います。2007年1~3月期と2021年10~12月期で比較すると、日本の輸出総額は13%しか伸びていません。一方、海外現地売上高は、80%も増えています。日本企業は海外生産を加速することで円高には強くなったのですが、円安のメリットも受けづらくなりました。今回はそれに加えて、原油をはじめとした資源高が、「資源小国」の日本を直撃していることも要因です。

――「円安なら株高」「有事の円買い」といったかつての方程式が、少なくとも足元では通用しなくなっています。日米株価の差を、税収と歳出の差である「ワニの口」の拡大に例える人も出てきています。日本の投資家は今後、どう対応していけばよいのでしょうか。

石黒:一つは特にインデックス投資でいえば、海外投資の重要性をより認識するべきだということではないかと思います。S&P500種指数は足元でレンジ相場とお話ししましたが、実は円建てでみると、史上最高値を更新しています。円安・ドル高ですから、円ベースでは価値が上昇するわけです。欧州株も同様です。

――日本企業にとっては厳しい話ですね。巻き返しはできないのでしょうか。

石黒:日本株は一般にROE(自己資本利益率)、PBR(株価純資産倍率)がともに低い。しかし、米国やインドの株式はROEもPBRも高い。つまり、日本企業は「稼ぐ力」が不足し、マーケットから評価されていないということです。

逆に言えば、日本企業が稼ぐ力をつければ、株価が伸びる余地もあるということです。資金循環統計をみると、日本企業は足元で過去最高水準の現預金を保有しています。こうした余剰資金を研究開発やM&A(合併・買収)、自社株買いなどに投資する必要があります。東京証券取引所の再編はまだ物足りませんが、ようやく半歩前に進んだといったところでしょうか。

2015年に日本でも企業統治指針(コーポレートガバナンス・コード)が導入され、海外投資家の期待が高まりましたが、残念ながら、今のところ日本企業は期待に応えているとは言えません。日本企業のガバナンスや収益力の強化ができれば上昇余地は大きいと思いますが、できなければ、米国株との差はますます開いていくでしょう。

(※聞き手は日高広太郎)

◆日高広太郎(ジャーナリスト、広報コンサルティング会社代表)

1996年慶大卒、日本経済新聞社に入社。東京本社の社会部に配属される。小売店など企業ニュースの担当、ニューヨーク留学(米経済調査機関のコンファレンス・ボードの研究員)を経て東京本社の経済部に配属。財務省、経済産業省、国土交通省、農水省、日銀、メガバンクなどを長く担当する。日銀の量的緩和解除に向けた政策変更や企業のM&A関連など多くの特ダネをスクープした。第一次安倍内閣時の独ハイリゲンダムサミット、鳩山政権時の米ピッツバーグサミットなどでは日経新聞を代表して同行取材、執筆。東日本大震災の際には復興を担う国土交通省、復興庁のキャップを務めた。シンガポール駐在を経て東京本社でデスク。2018年8月に東証一部上場(現プライム市場)のB to B企業に入社し、広報部長。2019年より執行役員。2022年に広報コンサルティング会社を設立し、代表に就任。ジャーナリストとしても記事を複数連載中。5月に著書「B to B広報 最強の戦略術」(すばる舎)を出版予定。

株探ニュース