米株

米株

【市況】明日の株式相場に向けて=ナンピン個人マネーVS海外ファンド

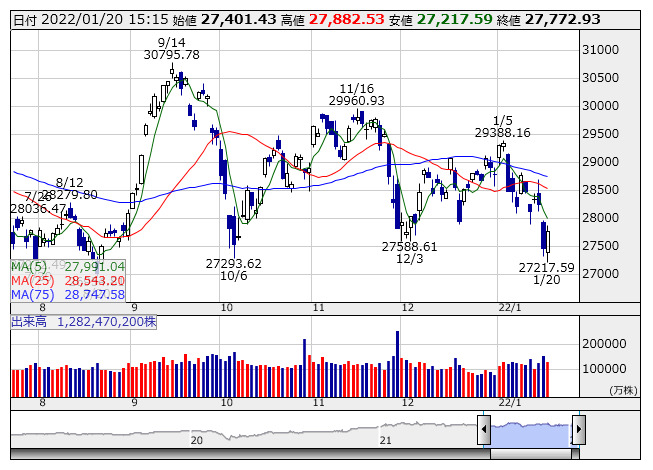

日経平均 <日足> 「株探」多機能チャートより

日経平均 <日足> 「株探」多機能チャートより前日の米国株市場ではNYダウが4日続落となり、昨年12月20日以来となる3万5000ドル台割れが目前となっている。また、既にバリューシフトの洗礼で崩れ足となっていたナスダック総合指数の方は3日続落で、昨年コロナショック後の4月以降の相場では、初めて長期トレンドラインである200日移動平均線を下回ってきた。東京市場も風向きは依然として良くないが、前日のソニーグループ<6758>のような正体不明の暴落は、ややパニック的な投資家心理が投影されたものであり、きょうは冷静さを取り戻し自律反発局面に移行した。米株価指数先物の動きもポジティブで、日本時間今晩の米国株市場の切り返しを示唆している。

きょうのポイントは前場取引時間中に中国人民銀行が2カ月連続で実質的政策金利の引き下げを発表したこと。想定の範囲という意見も強かったが、世界的な金融引き締めモードに慄(おのの)く株式市場にとって、ポジティブ材料には違いない。発表直後は、「中国が連続利下げを行うということは、中国経済の実態の弱さを反映している」という最近の相場にありがちな“悪いとこ取り”の解釈で、実際に日経平均は下げ幅を広げる場面があった。しかし、香港ハンセン指数は中国利下げを素直に好感して上げ足を強めており、これを横目に東京市場も乱暴な解釈を反省したかのように、前場後半を境に再び買いが優勢となった。その後は揺り戻しもなく、後場は終盤こそ伸び悩んだものの、日経平均は高値圏を維持して300円超の上昇で着地している。

ただし、前日の下げを考えればやはり上値の重さは意識された。短期投資と割り切って機動的にリバウンドを取りに行くのはもちろん可能だが、中長期投資を考えるのであればまだ機は熟していない。2月10日のSQに向けて、まだ一波乱も二波乱もありそうだからだ。この時期は企業の決算発表のピークとも重なっている。

ネット証券大手のデータでは、年初1月4日と比較した全市場ベースの信用買い残(金額ベース)は、前日19日時点で増加している。また、大幅な調整に見舞われたマザーズ市場に限ってみても、年初と前日を比較すると信用買い残がほぼ横ばい、金額は減っていないという。マザーズ市場は見ての通り一貫して下落基調を続けてきたため、金額ベースで横ばいということは株数ベースでは増加しているということになる。マザーズは個人投資家のなりふり構わぬ“ナンピン攻勢”が続いているのだ。これは個人マネーの懐の深さを証明していることにもなるが、その相手として売り方に回っているのは海外ファンド筋である。

敢えてここから予想されるネガティブ材料を整理すると、25~26日に開催されるFOMCにおいて、量的引き締めや利上げに関してFRBが一段とタカ派色を強めるというシナリオ。また、国内では、まん延防止措置の13都県適用が決定したが、これはまだ入り口に近い。今後オミクロン株感染拡大によるエッセンシャルワーカーの機能不全に伴う経済への影響も懸念される。そして、行動制限に厳格な中国のオミクロン株感染事情も要警戒だ。サプライチェーンリスクが再燃する可能性は否定できず、これは企業業績を直撃する。

市場関係者によると「日経平均のプットも2万6500円、2万6000円、2万5000円と枚数が徐々に厚くなっている状況にあり、不安が煽られる状況にある。全体相場も個別株も値ごろ感からの見切り発車は、火中の栗を拾うに等しい」(国内証券ストラテジスト)とする。参戦するなら腹五分目で短期狙いにとどめるところ。勝負は急がず、関ケ原は2月のSQ週と踏んで冷静に相場と対峙したい。

あすのスケジュールでは、21年12月の全国消費者物価指数(CPI)のほか、日銀金融政策決定会合の議事要旨(12月16~17日開催分)が朝方取引開始前に開示される。このほか、3カ月物国庫短期証券の入札なども予定されている。海外では12月の英小売売上高、12月の米景気先行指標総合指数などが注目される。(銀)

出所:MINKABU PRESS