米株

米株

【市況】注目銘柄ダイジェスト(前場):ブロメディア、応用技術、ファナックなど

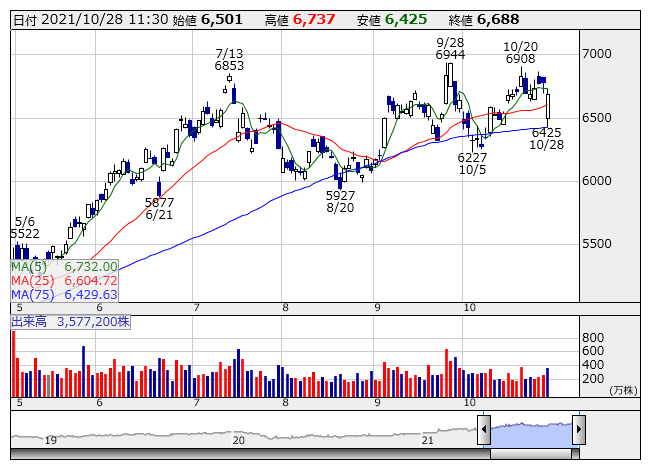

日立 <日足> 「株探」多機能チャートより

日立 <日足> 「株探」多機能チャートより日立<6501>:6688円(-92円)

反落。前日に第2四半期決算を発表、7-9月期営業利益は1796億円で前年同期比46.7%増益、ほぼ市場予想水準での着地となっている。一方、通期計画は従来の7400億円から7230億円、前期比46.0%増に下方修正している。市場予想は従来会社計画をやや上回る水準であった。半導体など部材不足の影響が下方修正の要因。半導体不足の影響は下期にかけて拡大する見通しにもなっている。

富士通<6702>:20005円(-1750円)

大幅続落。前日に第2四半期決算を発表、7-9月期営業利益は477億円で前年同期比19.4%増益となり、市場予想を80億円程度下振れる着地になった。部材調達遅延の影響が市場想定以上に響く格好になっているもよう。通期営業利益は2750億円、前期比3.3%増を据え置いているが、連結子会社の新光電工が通期予想を上方修正していることを考慮すると、ネガティブな反応にもつながっているようだ。

信越化<4063>:20575円(+650円)

大幅続伸。前日に第2四半期決算を発表、7-9月期営業利益は1696億円で前年同期比81.6%増益、市場予想を300億円強上振れている。4-6月期の同41.7%増から増益率は一段と拡大する形にもなっている。塩ビが想定以上に好調推移のほか、電子材料も市場期待値を上回る状況とみられる。通期予想の4850億円、前期比23.7%増は据え置いているものの、コンセンサス水準は大きく切り上がる方向のようだ。

エムスリー<2413>:6759円(-486円)

大幅続落。前日に上半期決算を発表、営業利益は619億円で前年同期比2.6倍となっているが、中国IPO関連などの評価益が計上されており、これを除いたベースでは同33%増益の水準に。主力のメディカルプラットフォーム事業の増収率が第1四半期の39.1%増に対して、7-9月期は12.5%増に鈍化、人材拡大の遅れなどがボトルネックとなっているもよう。バリュエーション水準が割高な中、成長鈍化の兆しなどをネガティブ視の動き先行。

ファナック<6954>:22300円(-2060円)

大幅続落。前日に7-9月期の決算を発表、営業利益は419億円で前年同期比97.0%増益となったが、市場予想は100億円強下回ったとみられる。通期予想は従来の1944億円から1775億円、前期比57.8%増に下方修正、コンセンサスは2100億円程度であったとみられ、ネガティブなインパクトにつながる形へ。半導体・電子部品の部品不足など供給面の制約が強まっているもよう。会社側では急速な状況の改善は見込みにくいとみているようだ。

応用技術<4356>:6080円(+620円)

大幅に続伸。12月31日(実質的には30日)を基準日として1株につき2株の割合で分割すると発表している。投資単位あたりの金額を引き下げ、投資しやすい環境を整えるとともに株式の流動性向上と投資家層拡大を図ることが目的。株式分割に伴い定款を一部変更し、発行可能株式総数を1110万株から2220万株に拡大する。応用技術株は25日に直近高値(5900円)を付けてから値を下げており、押し目買いも入っているとみられる。

ブロメディア<4347>:980円(+129円)

大幅反発。30万株(2.50億円)を上限として自社株買いを実施すると発表している。発行済株式総数(自社株を除く)に対する割合は3.90%。取得期間は11月1日-22年1月27日。また、22年3月期の営業利益を従来予想の6.00億円から7.20億円(前期実績4.78億円)に上方修正している。上半期に通信制高校など教育セグメントやクラウドソリューションなどの技術セグメントが増益となったことを織り込んだ。

ヒビノ<2469>:1685円(+22円)

年初来高値。22年3月期の営業損益を従来予想の15.00億円の黒字から19.50億円の黒字(前期実績40.73億円の赤字)に上方修正している。上半期にコンサート・イベントサービス事業で東京五輪・パラリンピック関連以外の案件も取り込めたことに加え、建築音響・施工事業で大型案件が集中し、計画を上回って推移しているため。当初予想よりコストを抑制できたことも利益を押し上げる見通し。

《ST》

提供:フィスコ