米株

米株

【特集】外国人売りスルーの“ユートピア銘柄”はこれだ!

大川智宏の「日本株・数字で徹底診断!」 第75回

大川智宏(Tomohiro Okawa)

大川智宏(Tomohiro Okawa)

智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

前回記事「衆院選が迫る今、注目するは「政治無関心」銘柄」を読む

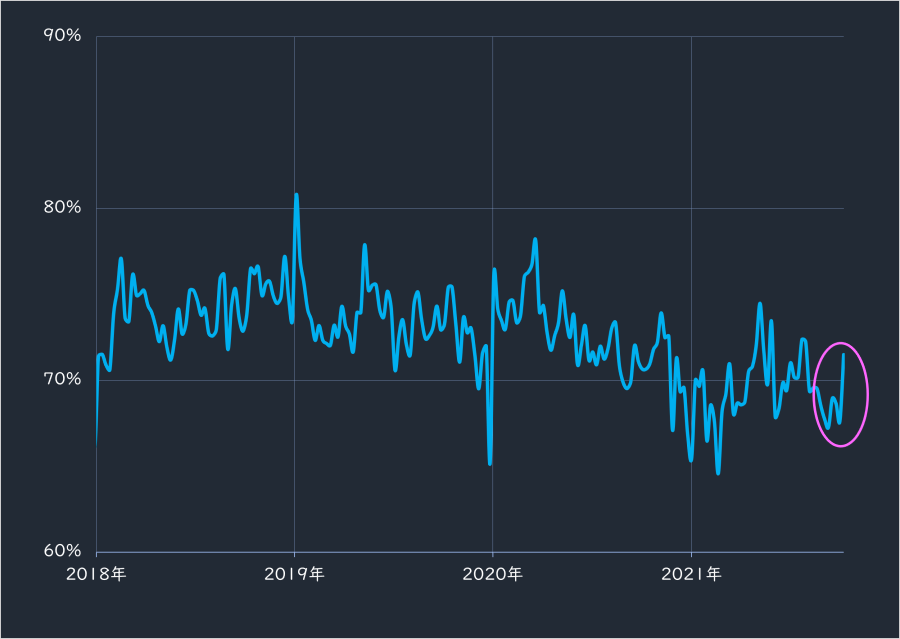

9月以降の日経平均株価は、大きな値幅で変動する日が増えています。その要因の1つに、日本株市場で7~8割のシェアを占める海外投資家の存在があります。

彼らは、新政権の政策に対する不信感を募らせながらも、コロナ禍が急速に収束に向かう中で好業績への期待もあってか売買を活発にしているようで、しばらく低迷していた売買シェアも足元で瞬間的に高まっています。

■海外投資家の売買シェアの推移(委託取引)

出所:東京証券取引所

シェア拡大は好ましい?

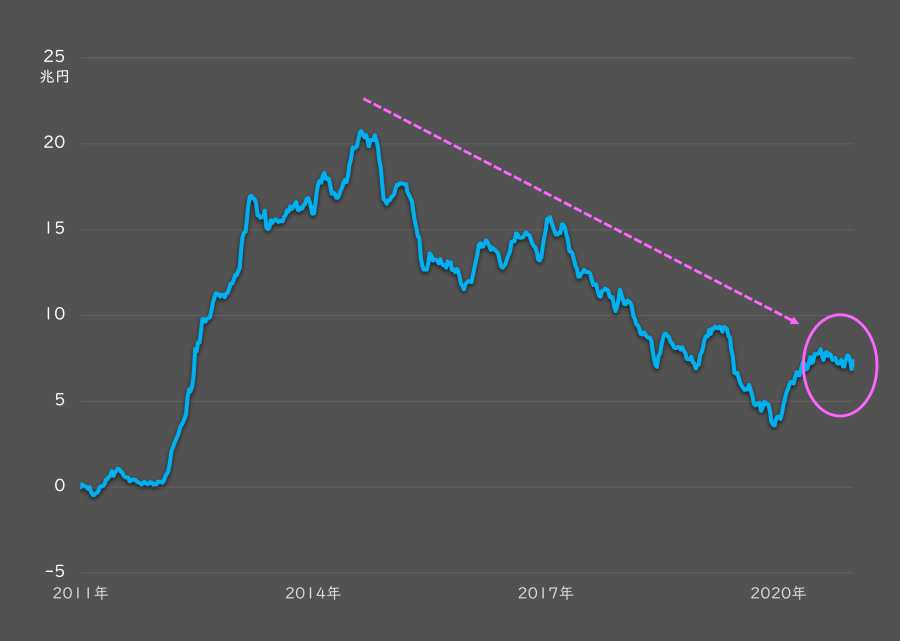

海外勢が取引を活発にしている状況は、日本株市場にとって好ましいように思えますが、実際にはそうではありません。

下のグラフのように、2012年後半からのアベノミクス相場で一時、累計で20兆円まで買い越した海外投資家は、15年頃から売りトレンドに転換、それから7~8年ほど、日本株から資金を引き上げていました。

昨春のコロナ・ショック以降は、一旦持ち直したのですが、グラフの丸で囲んだように、足元では再び緩やかな売り越しの流れが復活しています。

これにアベノミクス相場で流入した分は完全には抜け切っていないことを踏まえると、今後も強い売り需要にさらされる可能性は否定できません。

今回の岸田新政権の政策が彼らの目にどう映るのかは大きなポイントなのは言うまでもありません。仮に前向きの評価になったとしても、トレンドが完全に上向きへと転換するまでは、注意が必要でしょう。

■過去10年の海外投資家売買差引の累積値

出所:東証

彼らが踏み込めない小型株を探す

では海外勢の売りトレンドが今後も緩やかに継続する可能性が高い場合、投資チャンスはどこにあるのでしょうか。それが今回の記事のテーマです。

彼らの投資対象を考えれば、答えはシンプルです。現物株を投資対象にするアクティブファンドに限って考えれば、彼らの多くは流動性や時価総額の低い小型株には手を出すことはほぼ不可能です。

となると、彼らの投資対象から外れる小型株であれば、売り圧力を回避して、良好な株価パフォーマンスを得られる可能性があります。それを検証していきます。

そもそも小型株のパフォーマンスが良好というのは、

小型株は流動性が低い分のプレミアムが乗りやすい、

成長過程にある銘柄多い、

インデックス・パッシブによる流動性インパクトが大きい、

空売りが可能な銘柄が少なく需給的に有利、

――など様々な要因を挙げられています。が、海外投資家の需給に焦点を当てて分析したものはあまり見かけません。

そこで、今回は定量的に「海外投資家はどのサイズまで手を出すのか」を特定し、彼らが入り込めない領域を個人投資家のユートピアと定義し、具体的な投資アイデアにまで落とし込んでいきます。

時価総額のユートピアは

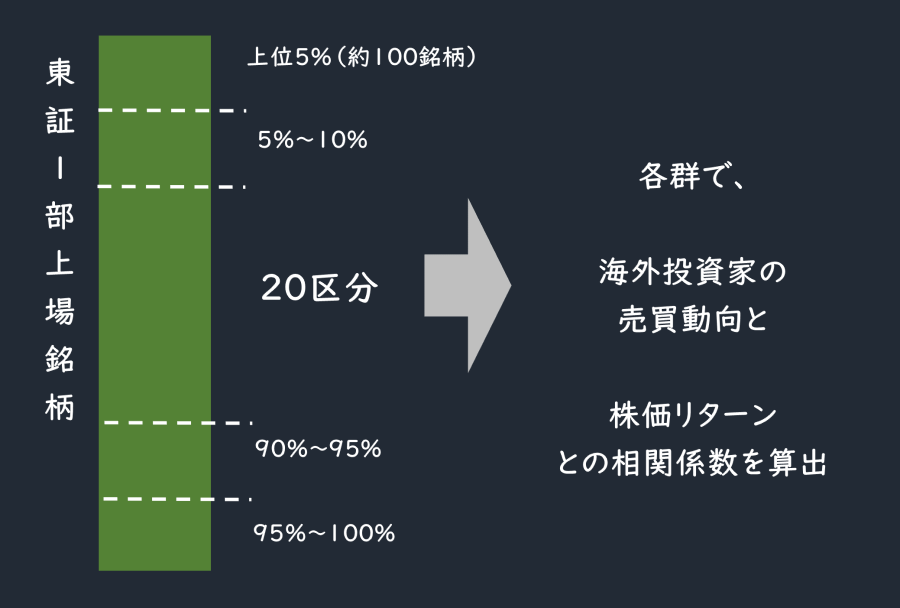

まずは海外投資家の投資行動と時価総額の関係性の分析からです。東証1部上場銘柄を

時価総額の高い順に並べ、

銘柄数ベースの5%区切りで、

銘柄群を20分割、

――して、機械的に銘柄群を分類して定量的な結論を見出していきます。

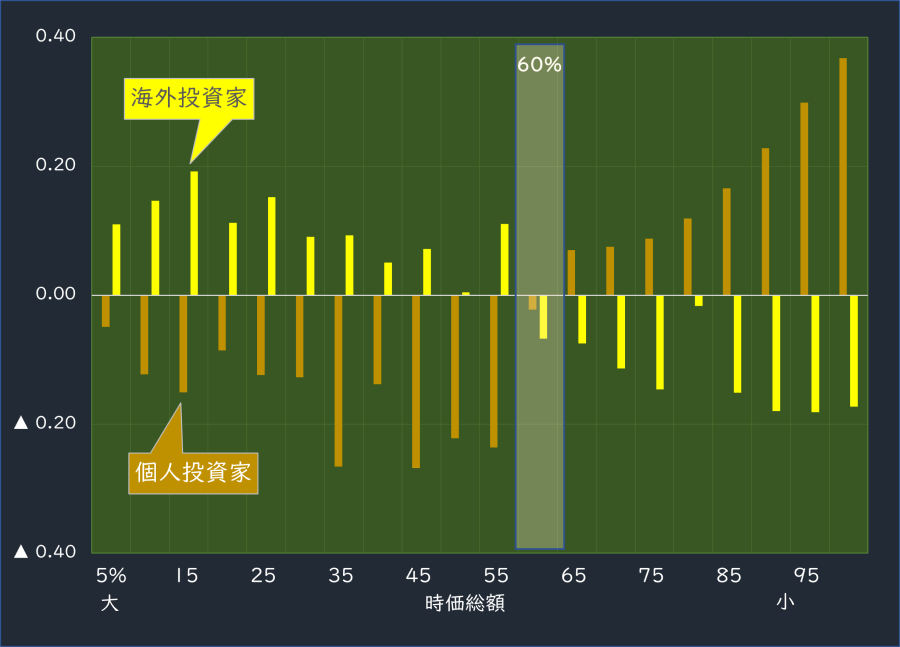

■海外投資家の投資行動と時価総額の検証

出所:智剣・Oskarグループ

そして、各銘柄群の平均パフォーマンスと、週次の海外投資家の売買動向(売り買い差引)の値との相関係数を計算します。

値が+の銘柄群は、海外投資家の買い・売り越しに、パフォーマンスが強く影響を受けている可能性が高くなります。

反対にその数字が小さくなるほど海外投資家の影響が弱まり、個人を始めとした他の国内主体の影響を受けやすくなると考えられます。

今回は、サイズの小さな銘柄の効果に焦点を当てたい目的があるため、リターンの計測は時価総額に依存するTOPIXの相対値ではなく、東証1部上場銘柄の平均リターンの相対値で行います。

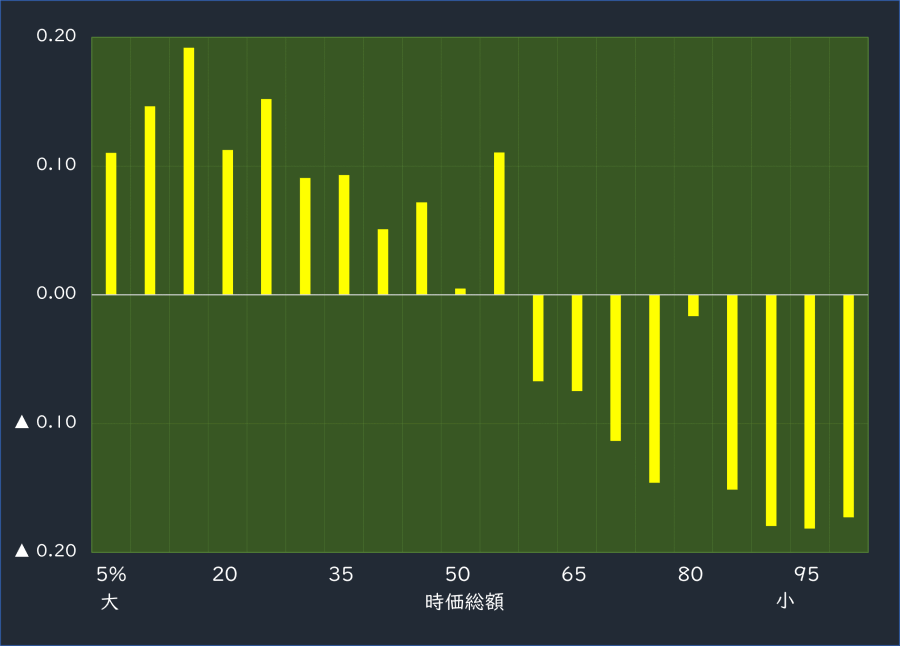

サンプルの期間は過去5年間。海外勢が売り越しを継続しているのは前述の通り7~8年程度ですが、きりが良いところで区切りました。結果は以下の通りです。

■海外投資家の売買動向と時価総額ごとの平均パフォーマンスの相関

出所:データストリーム。注:▲はマイナス

時価総額の大小によって、きれいに値がプラスとなる領域とマイナスになる領域が分かれています。

先ほどの仮定に沿えば、時価総額が大きいほど海外投資家の売買の影響を受けやすく、小さいほどほとんど影響を受けていないことを意味しています。

ちなみに、余談ですが、個人投資家の売買動向を用いて同様の計算を実施して比較してみると、その効果の違いがより明確になります。

■海外および個人投資家の売買動向と時価総額ごとの平均パフォーマンスの相関

出所:データストリーム

個人投資家の売買は海外投資家のそれと真逆で、サイズが小さければ小さいほど加速度的に銘柄への影響力を強めていることが分かります。

そして、両主体ともに効果が入れ替わるのは60%点近辺であり、このあたりが海外勢の入り込めない境目となりそうです。

ただし、この水準の近辺は数字のプラス、マイナスが曖昧であり、よりはっきりと効果を見るためには少々極端に小さな時価総額へと寄せていく必要がありそうです。

ちなみに、2021年10月20日現在の東証1部上場銘柄の各%点の時価総額は、以下の一覧のようになります。

■%点の時価総額の足元の目安

出所:データストリーム

上記の60%点は321億円となっており、現時点では時価総額が300億円より小さくなると海外勢が手を出しにくくなると考えられます。

ただ、時価総額の目安はわかったとしても、投資戦略に落とし込むには、さらに踏み込んだ分析が必要になります。

重要なのは、どれくらいの時価総額になると彼らの売り越しトレンドの影響を受けにくくなり、株価パフォーマンスが向上するのかという点です。

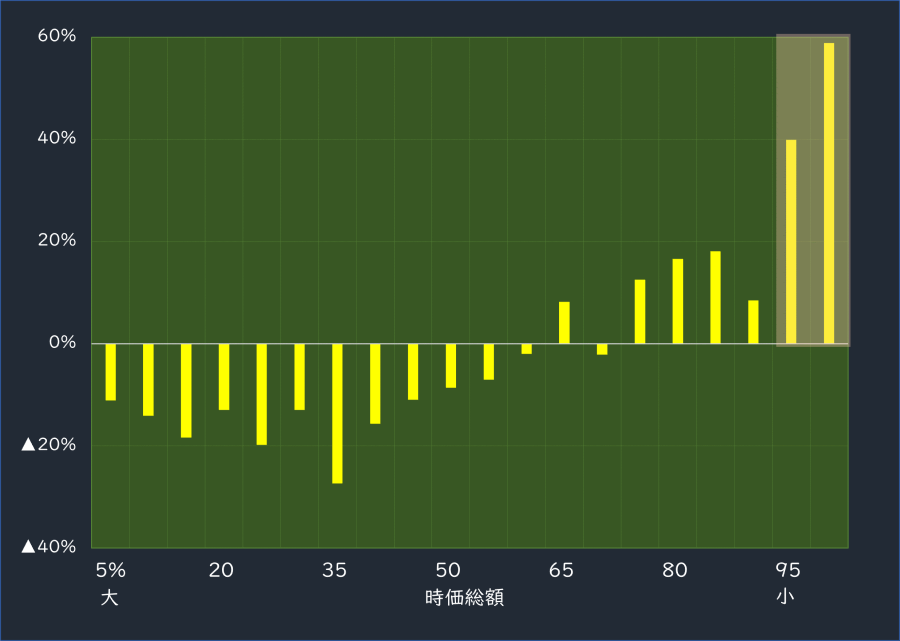

これについて見たのが下の図で、これまでと同様に時価総額で銘柄群を分け、各群のパフォーマンスを累積したものです。

■時価総額ごとのパフォーマンス累積値

出所:データストリーム

これまでの分析同様に60%点を超えたあたりから銘柄群のパフォーマンスがプラスに転じます。しかし、過去5年の累積の水準としては高い値であるとは言えず、やや不安定さも見られます。

海外勢が「入りにくい」とはいえ、この水準ではまだ参入可能な少数の海外勢の影響を多かれ少なかれ受けている可能性があります。

一方で、上位90%点未満の銘柄群からは一気にパフォーマンスが跳ね上がるため、彼らの影響をほぼ完全に排除したいと考えるのであれば、その水準にまで投資対象を下げるのが賢明でしょう。

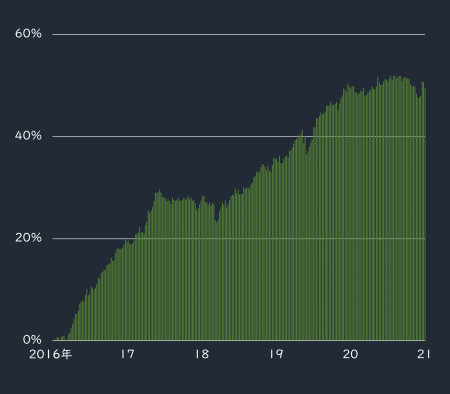

ちなみに、90%点未満の銘柄群の過去5年間の累積パフォーマンスは以下のようになります。

■時価総額上位90%未満群のリターン推移

出所:データストリーム

ファンダメンタルズもテクニカルも一切考慮せず、ただ時価総額が極端に小さいマイクロ・キャップというだけで、市場をこれほどまでにアウトパフォームしてしまうと考えると、ある意味で恐ろしく強い効果です。

現在の時価総額90%点は92億円であり、大まかに100億円未満の銘柄が海外勢の売り需給から守られたユートピアの領域といえます。

銘柄選びの候補を探すなら300億円未満、ただそれだけで勝ちたいのであれば100億円未満からというのがざっくりとした指針となるでしょう。

時価総額300億円未満で注目するファクターは

ここからもう一歩進んで、時価総額の小さい銘柄の中でも、どのような属性を持った銘柄が強さを発揮しているのかを簡単に見ていきます。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

...

大川智宏(Tomohiro Okawa)智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

前回記事「衆院選が迫る今、注目するは「政治無関心」銘柄」を読む

9月以降の日経平均株価は、大きな値幅で変動する日が増えています。その要因の1つに、日本株市場で7~8割のシェアを占める海外投資家の存在があります。

彼らは、新政権の政策に対する不信感を募らせながらも、コロナ禍が急速に収束に向かう中で好業績への期待もあってか売買を活発にしているようで、しばらく低迷していた売買シェアも足元で瞬間的に高まっています。

■海外投資家の売買シェアの推移(委託取引)

出所:東京証券取引所

シェア拡大は好ましい?

海外勢が取引を活発にしている状況は、日本株市場にとって好ましいように思えますが、実際にはそうではありません。

下のグラフのように、2012年後半からのアベノミクス相場で一時、累計で20兆円まで買い越した海外投資家は、15年頃から売りトレンドに転換、それから7~8年ほど、日本株から資金を引き上げていました。

昨春のコロナ・ショック以降は、一旦持ち直したのですが、グラフの丸で囲んだように、足元では再び緩やかな売り越しの流れが復活しています。

これにアベノミクス相場で流入した分は完全には抜け切っていないことを踏まえると、今後も強い売り需要にさらされる可能性は否定できません。

今回の岸田新政権の政策が彼らの目にどう映るのかは大きなポイントなのは言うまでもありません。仮に前向きの評価になったとしても、トレンドが完全に上向きへと転換するまでは、注意が必要でしょう。

■過去10年の海外投資家売買差引の累積値

出所:東証

彼らが踏み込めない小型株を探す

では海外勢の売りトレンドが今後も緩やかに継続する可能性が高い場合、投資チャンスはどこにあるのでしょうか。それが今回の記事のテーマです。

彼らの投資対象を考えれば、答えはシンプルです。現物株を投資対象にするアクティブファンドに限って考えれば、彼らの多くは流動性や時価総額の低い小型株には手を出すことはほぼ不可能です。

となると、彼らの投資対象から外れる小型株であれば、売り圧力を回避して、良好な株価パフォーマンスを得られる可能性があります。それを検証していきます。

そもそも小型株のパフォーマンスが良好というのは、

小型株は流動性が低い分のプレミアムが乗りやすい、

成長過程にある銘柄多い、

インデックス・パッシブによる流動性インパクトが大きい、

空売りが可能な銘柄が少なく需給的に有利、

――など様々な要因を挙げられています。が、海外投資家の需給に焦点を当てて分析したものはあまり見かけません。

そこで、今回は定量的に「海外投資家はどのサイズまで手を出すのか」を特定し、彼らが入り込めない領域を個人投資家のユートピアと定義し、具体的な投資アイデアにまで落とし込んでいきます。

時価総額のユートピアは

まずは海外投資家の投資行動と時価総額の関係性の分析からです。東証1部上場銘柄を

時価総額の高い順に並べ、

銘柄数ベースの5%区切りで、

銘柄群を20分割、

――して、機械的に銘柄群を分類して定量的な結論を見出していきます。

■海外投資家の投資行動と時価総額の検証

出所:智剣・Oskarグループ

そして、各銘柄群の平均パフォーマンスと、週次の海外投資家の売買動向(売り買い差引)の値との相関係数を計算します。

値が+の銘柄群は、海外投資家の買い・売り越しに、パフォーマンスが強く影響を受けている可能性が高くなります。

反対にその数字が小さくなるほど海外投資家の影響が弱まり、個人を始めとした他の国内主体の影響を受けやすくなると考えられます。

今回は、サイズの小さな銘柄の効果に焦点を当てたい目的があるため、リターンの計測は時価総額に依存するTOPIXの相対値ではなく、東証1部上場銘柄の平均リターンの相対値で行います。

サンプルの期間は過去5年間。海外勢が売り越しを継続しているのは前述の通り7~8年程度ですが、きりが良いところで区切りました。結果は以下の通りです。

■海外投資家の売買動向と時価総額ごとの平均パフォーマンスの相関

出所:データストリーム。注:▲はマイナス

時価総額の大小によって、きれいに値がプラスとなる領域とマイナスになる領域が分かれています。

先ほどの仮定に沿えば、時価総額が大きいほど海外投資家の売買の影響を受けやすく、小さいほどほとんど影響を受けていないことを意味しています。

ちなみに、余談ですが、個人投資家の売買動向を用いて同様の計算を実施して比較してみると、その効果の違いがより明確になります。

■海外および個人投資家の売買動向と時価総額ごとの平均パフォーマンスの相関

出所:データストリーム

個人投資家の売買は海外投資家のそれと真逆で、サイズが小さければ小さいほど加速度的に銘柄への影響力を強めていることが分かります。

そして、両主体ともに効果が入れ替わるのは60%点近辺であり、このあたりが海外勢の入り込めない境目となりそうです。

ただし、この水準の近辺は数字のプラス、マイナスが曖昧であり、よりはっきりと効果を見るためには少々極端に小さな時価総額へと寄せていく必要がありそうです。

ちなみに、2021年10月20日現在の東証1部上場銘柄の各%点の時価総額は、以下の一覧のようになります。

■%点の時価総額の足元の目安

| %点 | 時価総額 | %点 | 時価総額 |

| 5% | 1兆4091億円 | 55% | 387億円 |

| 10% | 6741億円 | 60% | 321億円 |

| 15% | 3622億円 | 65% | 276億円 |

| 20% | 2418億円 | 70% | 232億円 |

| 25% | 1675億円 | 75% | 192億円 |

| 30% | 1240億円 | 80% | 154億円 |

| 35% | 927億円 | 85% | 120億円 |

| 40% | 726億円 | 90% | 92億円 |

| 45% | 590億円 | 95% | 63億円 |

| 50% | 468億円 |

上記の60%点は321億円となっており、現時点では時価総額が300億円より小さくなると海外勢が手を出しにくくなると考えられます。

ただ、時価総額の目安はわかったとしても、投資戦略に落とし込むには、さらに踏み込んだ分析が必要になります。

重要なのは、どれくらいの時価総額になると彼らの売り越しトレンドの影響を受けにくくなり、株価パフォーマンスが向上するのかという点です。

これについて見たのが下の図で、これまでと同様に時価総額で銘柄群を分け、各群のパフォーマンスを累積したものです。

■時価総額ごとのパフォーマンス累積値

出所:データストリーム

これまでの分析同様に60%点を超えたあたりから銘柄群のパフォーマンスがプラスに転じます。しかし、過去5年の累積の水準としては高い値であるとは言えず、やや不安定さも見られます。

海外勢が「入りにくい」とはいえ、この水準ではまだ参入可能な少数の海外勢の影響を多かれ少なかれ受けている可能性があります。

一方で、上位90%点未満の銘柄群からは一気にパフォーマンスが跳ね上がるため、彼らの影響をほぼ完全に排除したいと考えるのであれば、その水準にまで投資対象を下げるのが賢明でしょう。

ちなみに、90%点未満の銘柄群の過去5年間の累積パフォーマンスは以下のようになります。

■時価総額上位90%未満群のリターン推移

出所:データストリーム

ファンダメンタルズもテクニカルも一切考慮せず、ただ時価総額が極端に小さいマイクロ・キャップというだけで、市場をこれほどまでにアウトパフォームしてしまうと考えると、ある意味で恐ろしく強い効果です。

現在の時価総額90%点は92億円であり、大まかに100億円未満の銘柄が海外勢の売り需給から守られたユートピアの領域といえます。

銘柄選びの候補を探すなら300億円未満、ただそれだけで勝ちたいのであれば100億円未満からというのがざっくりとした指針となるでしょう。

時価総額300億円未満で注目するファクターは

ここからもう一歩進んで、時価総額の小さい銘柄の中でも、どのような属性を持った銘柄が強さを発揮しているのかを簡単に見ていきます。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

...

こちらは株探プレミアム限定記事です。 プレミアムプランをご契約して読むことができます。

株探プレミアムに申し込む(初回無料体験付き)

プレミアム会員の方はこちらからログイン

プレミアム会員になると...