米株

米株

【市況】明日の株式相場に向けて=油断できない10月相場

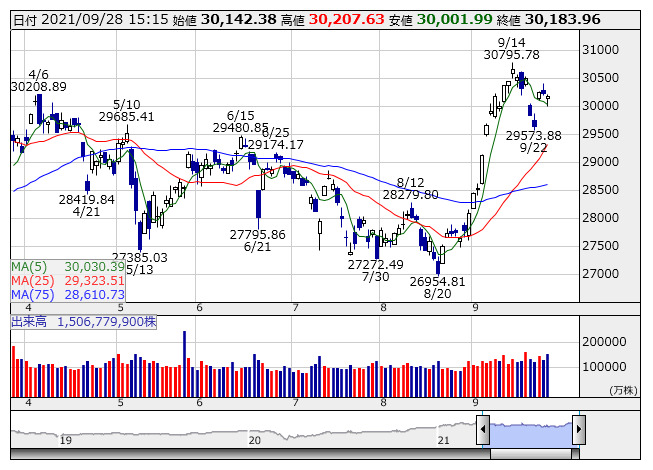

日経平均 <日足> 「株探」多機能チャートより

日経平均 <日足> 「株探」多機能チャートよりしかし、10月相場は波乱含みで油断はできない。世界的なインフレ警戒ムードが漂うなか、米長期金利の上昇が再び懸念され始めている。前日に米10年債利回りが一時1.5%台まで上昇、これがハイテクセクターへの投資マネーの流れを堰き止めている。コモディティ高騰による製品コストの増加、そして半導体不足や人員不足などを背景としたサプライチェーンの混乱など、企業側に試練が多い。これが消費者物価に反映される状況となってくると、需要の伴わない物価上昇という悪い形での金利上昇を引き起こす可能性が高まる。

スタグフレーションの芽が見え隠れしていることにマーケットは気づいていなかったはずはないが、軽視していたという可能性はある。11月からのテーパリング開始はともかく、利上げは当分先というコンセンサスがあった。これについてはパウエルFRB議長のリップサービス的なコメントもマーケットに安堵感を与えたわけだが、一方で22年末に利上げ環境が整うというシナリオは裏切られる可能性が出てきた。これは経済が歪みのない順調な回復プロセスをたどった場合の“健康的なシナリオ”であり、それよりもかなり早い段階で、FRBが緩和策の手綱を離さざるを得なくなる公算も小さくない。

足もとで中国景気の減速度合いが想定を上回っている。不動産のバブル潰しは諸刃の剣であり、しかもかなり鋭利な諸刃であることは1990~91年の日本の総量規制で証明されている。米中冷戦の只中で、皮肉なことに米国は中国経済の凋落に頭を悩まさざるを得ない局面に陥っている。「最近の中国では習近平を自国メディアが礼賛するような記述が増えているのも気持ちが悪い」(ネット証券マーケットアナリスト)という声がある。共同富裕という名の共産回帰で習近平政権が迷走を始めた場合の、世界経済へのネガティブインパクトはそれなりに大きい。

「セル・イン・メイ(5月に売れ)」という有名な相場格言の続きは「9月に戻って来い」である。実際、5月GW明けから軟化した相場は、9月に入ってからガラッと強気の地合いに変わっており、「今年の相場はウォール街の格言通りだ」という声もマーケットでは聞かれた。しかし、この格言は当たっていない。なぜならセル・イン・メイの続きは「9月のセントレジャーズデー(第2土曜日)を過ぎるまで戻ってくるな」であり、日本で言えば9月のメジャーSQ後に参戦すべしというご託宣である。SQ通過後、9月第3週以降の日経平均はむしろ水準を切り下げている。この停滞感が10月に中国リスクとして牙を剥く可能性がある。更に、10月上旬には米連邦政府の「債務上限問題」がのしかかる。「この債務上限問題は多分にプロレス的で、両肩がついたままスリーカウントが入ることはない」(中堅証券ストラテジスト)という指摘もあるが、落としどころが見えない段階で目を離すわけにもいかず、市場撹乱要因として警戒は怠れない。

個別株はヒットアンドアウェイを基本に手元のキャッシュは潤沢にしておく。そして、こういう前方に霧がかかったような相場では、強い株につくのが確率的に報われやすい。株価4ケタ大台乗せがイメージされるクロス・マーケティンググループ<3675>や、ミタチ産業<3321>。また、上方修正期待を背景にひと足早く4ケタ大台乗せを果たしたクリヤマホールディングス<3355>。更に7月に利益予想を増額した放電精密加工研究所<6469>など、いずれも強いチャートだ。株価が低位に位置する銘柄では、信用買い残がやや重いものの人気化した際の瞬発力は証明済みのKIMOTO<7908>などもマークしてみたい。

あすのスケジュールでは、自民党総裁選の投開票に耳目が集まる。なお、この日で黒田日銀総裁の在任期間が歴代1位となる。また、IPOが2社予定されており、東証マザーズ市場にプロジェクトカンパニー<9246>、セーフィー<4375>が新規上場する。海外では、ECBフォーラムで黒田日銀総裁やパウエルFRB議長などがパネル討論会に参加。また、タイ中銀が政策金利を発表するほか、8月の米中古住宅販売仮契約なども開示される。(銀)

出所:MINKABU PRESS