米株

米株

【特集】「デキる機関」の動きに絞って、リスクオン&オフを切り替える技

すご腕投資家に聞く「銘柄選び」の技 ラテまっちゃさんの場合~最終回

登場する銘柄

ラテまっちゃさん(ハンドルネーム・20代・男性)のプロフィール:

ラテまっちゃさん(ハンドルネーム・20代・男性)のプロフィール:

2012年に50万円を元手に株式投資を開始し、以降「倍×倍×倍……」の勢いで資産を拡大させる。普段は勤め先の仕事で超多忙なのにも関わらず、19年には億り人を達成した若手の会社員投資家。

その時々で話題になる「テーマ」を材料に有望銘柄を発掘するテーマ株投資が得意技で、短期から長期、ファンダメンタルズ投資と並行し需給も利用した投資法を使いこなすなど引き出しが多いのが強み。

ツイッターで次々と公開している「アフターコロナ関連」「再生可能エネルギー関連」などの図版が好評で、多くの投資家によってリツイートされ注目されている。16歳の時に親とケンカして家出をし、自身でアパートを借り完全自活という苦労体験の持ち主。

第1回「10代で家出、極貧生活から億り人に導いたテーマ投資の勝ち技」を読む

第2回「テーマが盛り上がらない時期に稼ぐ、『需給・決算・イベント』投資」を読む

第3回「パンダ・台風・ノーベル賞、短期テーマの攻め技は『兆候で買って事実で売る』」を読む

第4回「暴落・急落でヤラれても"倍返し"、ただでは転ばない技」を読む

20代にして億トレの地位を得たラテまっちゃさん(ハンドルネーム、以下、ラテさん)は、「負け」を味わうたびに常に反省して、次はもっと強くなるよう新たな「武器」をその都度、身に付けてきた。

13年バーナンキショックでは成長銘柄のスクリーニング強化、15年のチャイナショックでは有望銘柄の保有握力を強めるため「売りヘッジ」を追加した。

18年のFRBショックでは、IR(投資家向け広報)部門への電話で企業分析の精度を高めた。そして、昨年20年のコロナショックでは、「先物やオプションの注文動向」による相場の先行き分析を、以前より高める手段を取り入れた。

シリーズの最終回は、この先物・オプションでの改良点を中心に、失敗のたびにパワーアップしていく源泉についても見ていく。

コロナのしくじりも「仕方ない」で済ませず

ラテさんのパソコンには、大手証券会社 ≒ 大口投資家の注文動向をまとめ続けたエクセルシートがある。中身を見ると、野村証券など国内大手証券会社、加えて、ゴールドマン・サックス証券、クレディ・スイス証券など海外大手証券社の自己売買部門の注文データが並ぶ。

日経225株価指数を投資対象とする先物取引やオプション取引で、「買い」「売り」「いくらの価格にどれくらい」など、どんな注文を出してきたのか、いわゆる「手口」と呼ばれるものが過去の分から集計されている。

これらのデータを継続的に観察することで、ラテさんはこれまでも、この先の相場が上がるのか、下がるのか、どの程度の範囲で動くのか、自分なりに読みを効かせて動いてきた。

その習慣から、昨年2月に端を発したコロナ大暴落も、ある程度の先読みはできていたという。だが、最終的にはその読みは惜しい結果になってしまった。

「下がる」という読みは、途中までは当たっていたのだが、さすがにPER(株価収益率)やPBR(株価純資産倍率)などの下値と見られていた水準を超えて大暴落するところまでは読み切れず損失を被った。

■コロナ時の日経平均株価日足チャート(19年12月~20年5月)

注:出来高・売買代金の棒グラフの色は当該株価が前期間の株価に比べプラスの時は「赤」、マイナスは「青」、同値は「グレー」。以下同

この見極めはプロでも難しいが、常に高みを目指すラテさんは、このしくじりも「仕方ない」では済ませない。「授業料を払った分はしっかり学ぶ」という覚悟で、先物やオプション取引の注文動向から、相場を読む精度を高めるためにどうすればいいのかを考えた。

その新たなタレについて説明する前に、「先物取引」「オプション取引」の基本をざっとおさらいする。すでに理解している人は、このページの最後まで読み飛ばしてもらって構わない。

4つの特徴から、リスクヘッジと投機の2つで使える

まず両者とも日経平均株価など現物商品(原資産)の取引価格を基準に価値が決まるデリバティブ(金融派生商品)取引の1つだ。

デリバティブ以外で両者に共通している点は、大きく4つある。

A. 将来のある時点の価格を想定した取引

B. 「買い」のほかに「売り」からも取引開始できる

C. 取引金額が取引価格より大きい

D. 取引金額より少ない資金で取引できる効率性を持つ

――ことだ。これらの特徴から、先物とオプションでは、リスクヘッジと投機の2つの目的で取引できる。

ここからは株式の先物およびオプション取引の代表格で、ラテさんも注目している日経平均株価を原資産にした「日経225先物(以下、225先物)」と「日経225オプション(以下、225オプション)」での例を見ていく。

個別株を持っている場合にできるリスクヘッジの例は

225先物をリスクヘッジに使う典型は、現物ないし信用で日経平均等の指数連動型の商品や個別株を買い持ちしているケースでの併用だ。

例えば、保有している個別株が日経平均に連動して下落し、含み損の発生ないし含み益の目減りが懸念される場合には、225先物を売り建てる。

ここで、日経平均が3万円から2万9000円に下がり、保有する個別株に300円の含み損が発生したとする。このときに3万円で225先物を売り建て、2万9000円で決済できれば、1000円の実現益になる。個別株で発生した300円の含み損を勘案すると実質で700円のリターンになる。

その後、保有する個別株の株価が戻って100円の含み益になれば、1000円の実現益と併せて1100円の実質リターンになる。

逆の225先物買いでもヘッジできるケースもある。例えば保有する個別株に悪材料が出て株価の下落が予想されるものの、悪材料出尽くし後の反転を期待する場合だ。

その際に、日経平均の上昇局面なら225先物を買い建てておけば、個別株が下落しても日経平均が期待通り上昇して225先物でリターンが出れば、個別株に発生した含み損を225先物の実現益で相殺できる。

オプションは「プットの買い」が保有株のリスクヘッジ役に

リスクヘッジには225オプションの方が先物より向くという考えもある。オプション取引は、将来の価格変動に備えた保険の役割を果たせるためだ。

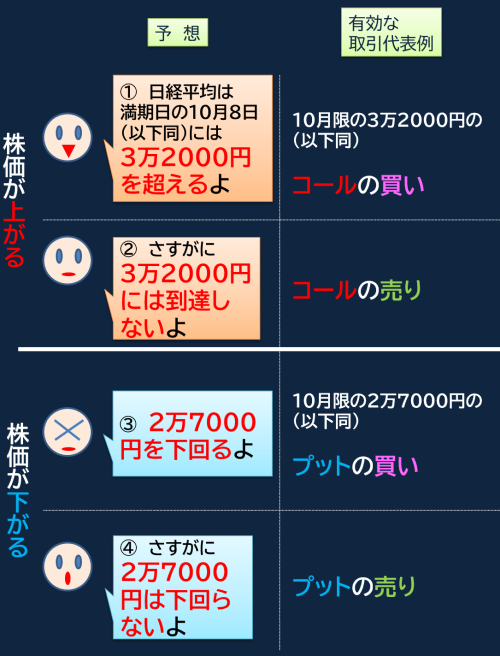

取引する対象は、将来のある時点で、権利行使価格と呼ばれる価格に達した際に「買う権利(コール)」ないし「売る権利(プット)」だ。このコールとプットの双方とも「買い」と「売り」のポジションが建てられる。

つまり、オプション取引においては、それぞれの相場観に応じて以下の4つの取引が可能になる。

1.コール(買う権利)の買い

2.コールの売り

3.プット(売る権利)の買い

4.プットの売り

この4パターンの取引の効果は下の図のようになる。

■オプション取引の4つのパターン

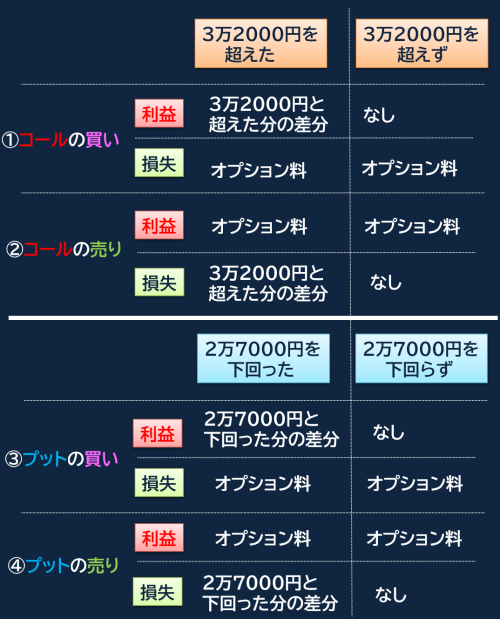

下落が来るかもだけど、保有株を売りたくない場合の助けになる

オプションが「保険としての機能を持つ」とよく言われるが、保険の効果があるのは1と3の「買い」の取引をした場合だ。

一般の個人投資家は、現物株を買い建てしているケースが大半となるため、保険の機能を最も発揮するのは1の「プットの買い」をした場合となる。買った権利行使価格よりも日経平均が下がった時に利益を得られる仕組みだからだ。

例えば、日経平均が3万円の時点で、「満期日に2万9500円を下回ったら売る権利」を行使できるプットオプションを100円で買い建てた場合の効果を見てみよう。なおオプションの取引金額は価格の1000倍になるが、話を簡略化するため、価格ベースで見ていく。

先のプットの買いを行った後、オプションの満期日に日経平均が2万9500円を下回って2万9000円まで下押しした場合は、2万9500円で売る権利を行使できる。得られるリターンは差額の500円分だ。

ただし、オプション料に100円出費しているので、実際得られる儲けは400円分になる。保有する現物株に含み損が生じても、この400円分で実質の損を減らすことがきる。

一方、心配が取りこし苦労に終わり、日経平均は下がらず2万9750円にとどまったとする。そうなると、売る権利は発動されないのでリターンはなし。それでも、出費はオプション料の100円のみに抑えられる。これが、プットの買いの保険効果だ。

*オプション取引の関連記事はこちら

■オプション取引の損益の関係

決済パターンは2つ、SQ(特別清算指数)と取引価格の差額

ここで押さえておかなくてならないのは、225先物と225オプションでの利益ないし損失の確定には、2つの取引パターンがあることだ。

1つは、「買い」「売り」のポジションを満期日まで継続させ、SQ(特別清算指数)と呼ばれる価格で決済する場合で、これまで紹介した取引例がこれにあたる。

もう1つは、満期日を待たずにポジションの反対売買を行い、SQが出る前の価格で決済する場合だ。225先物では先物価格、225オプションではオプション価格となる。

両者とも満期前でも価格変動するため、この値動きを生かして取引を行うことができる。どちらも、取引開始時と決済時の差額が利益ないし損失になる。

取引価格の1000倍ないし100倍の金額を、それより少ない資金で購入可能

もう1つ押さえておくべきは、先物およびオプション取引はどちらもレバレッジの効いた取引を行い、取引価格よりも大きな金額のポジションを持つことだ。

225先物では、ラージ取引とミニ取引があり、その時点の先物価格に対してラージは1000倍、ミニは100倍の金額のポジションを建てて取引を行う。225先物の先物価格が3万円ならラージでは3000万円、ミニでは300万円が取引金額になる。

225オプションの場合は、先程も触れたようにオプション価格の1000倍になる。ある権利行使価格のオプション価格が300円なら、取引で動かす金額は30万円になる。

両者が投機目的でも活用できるのは、手元に300万円ないしは3000万円がなくても、もっと少ない元手で取引が開始できるためだ。225先物と225オプション取引でコールないしプットを売る場合は、一定の証拠金があれば取引に参加できる。

必要な証拠金の額は、相場の状況や証券会社によって異なるが、一例としては、現在、先物取引では130万円の資金があれば、日経平均3万円の1000倍にあたる3000万円の取引をするのが可能。

つまり、20倍以上のレバレッジを掛けることができるため、委託保証金の約3倍の取引ができる信用取引よりもはるかに高いレバ取引が実現できるわけだ。

さらに225オプションのコールないしプットを買う場合は、オプション価格×1000の資金で、それより大きな金額のリターンを得られる場合がある。

「コールの買い」の取引で、権利行使価格が2万9500円でオプション料が150円、SQが3万円のケースをみてみよう。実際に支払うオプション料は15万円となり実質のリターンは(3万円-2万9500円-150円)×1000=35万円になる。

この場合、2万9500円から3万円の価格変動率は1.7%だか、リターンは15万円から35万円と133%の増加と格段に効率が上がる。

仮にSQが2万4000円と権利行使価格より低ければ、損失はオプション料の15万円のみになる。このように225先物と225オプションは、少ない資金で高いリターンを狙えるのが大きな旨みだ。

だが一方で、予想が外れた場合にオプション料の分が損になったり、またオプションで売り方に回った場合や先物の場合は損失が大きく膨らんだりする可能性があり、それなりに大きなリスクを伴う取引でもある。

うまく立ち回ればリターンは巨大だが、失敗すれば大損害になるため、大きな資金を取引する機関投資家などのプロの取引参加者は、日経平均の先行きに細心の注意を払う。それだけに、彼らのポジション動向は、相場を見通す上での参考になる。

「デキる機関投資家」の手口で相場を先読み

この発想から、ラテさんが着目したのが株式情報サイトで公表される大手証券会社の手口だった。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

株価情報をリアルタイムで提供

企業業績の表示期数を拡大

限定コラムが読み放題

株価情報をリアルタイムで提供

企業業績の表示期数を拡大

限定コラムが読み放題

登場する銘柄

文・イラスト/福島由恵(ライター)、編集・構成/真弓重孝(株探編集部)

ラテまっちゃさん(ハンドルネーム・20代・男性)のプロフィール:2012年に50万円を元手に株式投資を開始し、以降「倍×倍×倍……」の勢いで資産を拡大させる。普段は勤め先の仕事で超多忙なのにも関わらず、19年には億り人を達成した若手の会社員投資家。

その時々で話題になる「テーマ」を材料に有望銘柄を発掘するテーマ株投資が得意技で、短期から長期、ファンダメンタルズ投資と並行し需給も利用した投資法を使いこなすなど引き出しが多いのが強み。

ツイッターで次々と公開している「アフターコロナ関連」「再生可能エネルギー関連」などの図版が好評で、多くの投資家によってリツイートされ注目されている。16歳の時に親とケンカして家出をし、自身でアパートを借り完全自活という苦労体験の持ち主。

第1回「10代で家出、極貧生活から億り人に導いたテーマ投資の勝ち技」を読む

第2回「テーマが盛り上がらない時期に稼ぐ、『需給・決算・イベント』投資」を読む

第3回「パンダ・台風・ノーベル賞、短期テーマの攻め技は『兆候で買って事実で売る』」を読む

第4回「暴落・急落でヤラれても"倍返し"、ただでは転ばない技」を読む

20代にして億トレの地位を得たラテまっちゃさん(ハンドルネーム、以下、ラテさん)は、「負け」を味わうたびに常に反省して、次はもっと強くなるよう新たな「武器」をその都度、身に付けてきた。

13年バーナンキショックでは成長銘柄のスクリーニング強化、15年のチャイナショックでは有望銘柄の保有握力を強めるため「売りヘッジ」を追加した。

18年のFRBショックでは、IR(投資家向け広報)部門への電話で企業分析の精度を高めた。そして、昨年20年のコロナショックでは、「先物やオプションの注文動向」による相場の先行き分析を、以前より高める手段を取り入れた。

シリーズの最終回は、この先物・オプションでの改良点を中心に、失敗のたびにパワーアップしていく源泉についても見ていく。

コロナのしくじりも「仕方ない」で済ませず

ラテさんのパソコンには、大手証券会社 ≒ 大口投資家の注文動向をまとめ続けたエクセルシートがある。中身を見ると、野村証券など国内大手証券会社、加えて、ゴールドマン・サックス証券、クレディ・スイス証券など海外大手証券社の自己売買部門の注文データが並ぶ。

日経225株価指数を投資対象とする先物取引やオプション取引で、「買い」「売り」「いくらの価格にどれくらい」など、どんな注文を出してきたのか、いわゆる「手口」と呼ばれるものが過去の分から集計されている。

これらのデータを継続的に観察することで、ラテさんはこれまでも、この先の相場が上がるのか、下がるのか、どの程度の範囲で動くのか、自分なりに読みを効かせて動いてきた。

その習慣から、昨年2月に端を発したコロナ大暴落も、ある程度の先読みはできていたという。だが、最終的にはその読みは惜しい結果になってしまった。

「下がる」という読みは、途中までは当たっていたのだが、さすがにPER(株価収益率)やPBR(株価純資産倍率)などの下値と見られていた水準を超えて大暴落するところまでは読み切れず損失を被った。

■コロナ時の日経平均株価日足チャート(19年12月~20年5月)

注:出来高・売買代金の棒グラフの色は当該株価が前期間の株価に比べプラスの時は「赤」、マイナスは「青」、同値は「グレー」。以下同

この見極めはプロでも難しいが、常に高みを目指すラテさんは、このしくじりも「仕方ない」では済ませない。「授業料を払った分はしっかり学ぶ」という覚悟で、先物やオプション取引の注文動向から、相場を読む精度を高めるためにどうすればいいのかを考えた。

その新たなタレについて説明する前に、「先物取引」「オプション取引」の基本をざっとおさらいする。すでに理解している人は、このページの最後まで読み飛ばしてもらって構わない。

4つの特徴から、リスクヘッジと投機の2つで使える

まず両者とも日経平均株価など現物商品(原資産)の取引価格を基準に価値が決まるデリバティブ(金融派生商品)取引の1つだ。

デリバティブ以外で両者に共通している点は、大きく4つある。

A. 将来のある時点の価格を想定した取引

B. 「買い」のほかに「売り」からも取引開始できる

C. 取引金額が取引価格より大きい

D. 取引金額より少ない資金で取引できる効率性を持つ

――ことだ。これらの特徴から、先物とオプションでは、リスクヘッジと投機の2つの目的で取引できる。

ここからは株式の先物およびオプション取引の代表格で、ラテさんも注目している日経平均株価を原資産にした「日経225先物(以下、225先物)」と「日経225オプション(以下、225オプション)」での例を見ていく。

個別株を持っている場合にできるリスクヘッジの例は

225先物をリスクヘッジに使う典型は、現物ないし信用で日経平均等の指数連動型の商品や個別株を買い持ちしているケースでの併用だ。

例えば、保有している個別株が日経平均に連動して下落し、含み損の発生ないし含み益の目減りが懸念される場合には、225先物を売り建てる。

ここで、日経平均が3万円から2万9000円に下がり、保有する個別株に300円の含み損が発生したとする。このときに3万円で225先物を売り建て、2万9000円で決済できれば、1000円の実現益になる。個別株で発生した300円の含み損を勘案すると実質で700円のリターンになる。

その後、保有する個別株の株価が戻って100円の含み益になれば、1000円の実現益と併せて1100円の実質リターンになる。

逆の225先物買いでもヘッジできるケースもある。例えば保有する個別株に悪材料が出て株価の下落が予想されるものの、悪材料出尽くし後の反転を期待する場合だ。

その際に、日経平均の上昇局面なら225先物を買い建てておけば、個別株が下落しても日経平均が期待通り上昇して225先物でリターンが出れば、個別株に発生した含み損を225先物の実現益で相殺できる。

オプションは「プットの買い」が保有株のリスクヘッジ役に

リスクヘッジには225オプションの方が先物より向くという考えもある。オプション取引は、将来の価格変動に備えた保険の役割を果たせるためだ。

取引する対象は、将来のある時点で、権利行使価格と呼ばれる価格に達した際に「買う権利(コール)」ないし「売る権利(プット)」だ。このコールとプットの双方とも「買い」と「売り」のポジションが建てられる。

つまり、オプション取引においては、それぞれの相場観に応じて以下の4つの取引が可能になる。

1.コール(買う権利)の買い

2.コールの売り

3.プット(売る権利)の買い

4.プットの売り

この4パターンの取引の効果は下の図のようになる。

■オプション取引の4つのパターン

下落が来るかもだけど、保有株を売りたくない場合の助けになる

オプションが「保険としての機能を持つ」とよく言われるが、保険の効果があるのは1と3の「買い」の取引をした場合だ。

一般の個人投資家は、現物株を買い建てしているケースが大半となるため、保険の機能を最も発揮するのは1の「プットの買い」をした場合となる。買った権利行使価格よりも日経平均が下がった時に利益を得られる仕組みだからだ。

例えば、日経平均が3万円の時点で、「満期日に2万9500円を下回ったら売る権利」を行使できるプットオプションを100円で買い建てた場合の効果を見てみよう。なおオプションの取引金額は価格の1000倍になるが、話を簡略化するため、価格ベースで見ていく。

先のプットの買いを行った後、オプションの満期日に日経平均が2万9500円を下回って2万9000円まで下押しした場合は、2万9500円で売る権利を行使できる。得られるリターンは差額の500円分だ。

ただし、オプション料に100円出費しているので、実際得られる儲けは400円分になる。保有する現物株に含み損が生じても、この400円分で実質の損を減らすことがきる。

一方、心配が取りこし苦労に終わり、日経平均は下がらず2万9750円にとどまったとする。そうなると、売る権利は発動されないのでリターンはなし。それでも、出費はオプション料の100円のみに抑えられる。これが、プットの買いの保険効果だ。

*オプション取引の関連記事はこちら

■オプション取引の損益の関係

決済パターンは2つ、SQ(特別清算指数)と取引価格の差額

ここで押さえておかなくてならないのは、225先物と225オプションでの利益ないし損失の確定には、2つの取引パターンがあることだ。

1つは、「買い」「売り」のポジションを満期日まで継続させ、SQ(特別清算指数)と呼ばれる価格で決済する場合で、これまで紹介した取引例がこれにあたる。

もう1つは、満期日を待たずにポジションの反対売買を行い、SQが出る前の価格で決済する場合だ。225先物では先物価格、225オプションではオプション価格となる。

両者とも満期前でも価格変動するため、この値動きを生かして取引を行うことができる。どちらも、取引開始時と決済時の差額が利益ないし損失になる。

取引価格の1000倍ないし100倍の金額を、それより少ない資金で購入可能

もう1つ押さえておくべきは、先物およびオプション取引はどちらもレバレッジの効いた取引を行い、取引価格よりも大きな金額のポジションを持つことだ。

225先物では、ラージ取引とミニ取引があり、その時点の先物価格に対してラージは1000倍、ミニは100倍の金額のポジションを建てて取引を行う。225先物の先物価格が3万円ならラージでは3000万円、ミニでは300万円が取引金額になる。

225オプションの場合は、先程も触れたようにオプション価格の1000倍になる。ある権利行使価格のオプション価格が300円なら、取引で動かす金額は30万円になる。

両者が投機目的でも活用できるのは、手元に300万円ないしは3000万円がなくても、もっと少ない元手で取引が開始できるためだ。225先物と225オプション取引でコールないしプットを売る場合は、一定の証拠金があれば取引に参加できる。

必要な証拠金の額は、相場の状況や証券会社によって異なるが、一例としては、現在、先物取引では130万円の資金があれば、日経平均3万円の1000倍にあたる3000万円の取引をするのが可能。

つまり、20倍以上のレバレッジを掛けることができるため、委託保証金の約3倍の取引ができる信用取引よりもはるかに高いレバ取引が実現できるわけだ。

さらに225オプションのコールないしプットを買う場合は、オプション価格×1000の資金で、それより大きな金額のリターンを得られる場合がある。

「コールの買い」の取引で、権利行使価格が2万9500円でオプション料が150円、SQが3万円のケースをみてみよう。実際に支払うオプション料は15万円となり実質のリターンは(3万円-2万9500円-150円)×1000=35万円になる。

この場合、2万9500円から3万円の価格変動率は1.7%だか、リターンは15万円から35万円と133%の増加と格段に効率が上がる。

仮にSQが2万4000円と権利行使価格より低ければ、損失はオプション料の15万円のみになる。このように225先物と225オプションは、少ない資金で高いリターンを狙えるのが大きな旨みだ。

だが一方で、予想が外れた場合にオプション料の分が損になったり、またオプションで売り方に回った場合や先物の場合は損失が大きく膨らんだりする可能性があり、それなりに大きなリスクを伴う取引でもある。

うまく立ち回ればリターンは巨大だが、失敗すれば大損害になるため、大きな資金を取引する機関投資家などのプロの取引参加者は、日経平均の先行きに細心の注意を払う。それだけに、彼らのポジション動向は、相場を見通す上での参考になる。

「デキる機関投資家」の手口で相場を先読み

この発想から、ラテさんが着目したのが株式情報サイトで公表される大手証券会社の手口だった。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

こちらは株探プレミアム限定記事です。 プレミアムプランをご契約して読むことができます。

株探プレミアムに申し込む(初回無料体験付き)

プレミアム会員の方はこちらからログイン

プレミアム会員になると...

- ・

すご腕投資家ラテまっちゃさん「暴落・急落でヤラれても“倍返し”、ただでは転.. (09/03)

すご腕投資家ラテまっちゃさん「暴落・急落でヤラれても“倍返し”、ただでは転.. (09/03) - ・すご腕投資家さんに聞く「銘柄選び」の技 <全シリーズ一覧>

- ・頑張り投資家ごろんちゃんさんの「1%の誤差でサプライズ決算の予測に成功、.. (09/09)

- ・頑張り投資家さんの稼ぎ技 <全シリーズ一覧>

- ・大川智宏の「次なる『海運株』を探せ」 (09/08)

- ・大川智宏の「日本株・数字で徹底診断!」 <全シリーズ一覧>

- ・横山利香「令和時代の稼ぎたい人の超実践! 株式投資術」― (10)信用残や全.. (09/03)

- ・横山利香「令和時代の稼ぎたい人の超実践! 株式投資術」 <全シリーズ一覧>

- ・清水香の「『退職金で運用』のおススメ商品のよくある落とし穴」 (09/02)

- ・強い投資家はどんな人 <全シリーズ一覧>