米株

米株

【特集】3万円達成に現れた「相場転換」のサイン、はグロース押し目狙いの好機?

大川智宏の「日本株・数字で徹底診断!」 第59回

大川智宏(Tomohiro Okawa)

大川智宏(Tomohiro Okawa)

智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

前回記事「安全かつ合法的に"ゲームストップ的"リターンを狙うには」を読む

日経平均株価は3万円台に到達しましたが、目下の関心はその持続性でしょう。雇用や所得の不安が拭いきれない中での急騰だけに、プロの間から「バブルではないか」といった見方も出ています。

一方でバブルに見えないのは、現在の相場が熱狂感に乏しい面もあるでしょう。平成バブルやITバブルの時と比べれば、皆が浮かれるような状況になっているとは言い難い面はあります。

そこで、今回はこの熱狂感に欠ける3万円相場の要素とは具体的に何なのかを定量的に見ていくとともに、最終的に投資アイデアにまで落とし込んでみたいと思います。

騰落率の上下100銘柄から見た買われた業種、買われなかった業種

まず、ただでさえ高いと言われていた株式市場がさらに高騰を見せた原動力についてです。

前提としては、世界各国の過剰流動性がありますが、需給は水物であり、深く議論をする意味はないので、市場の中身について詳しく見ていきます。投資家が何を期待して買ったのかを概観するには、業種の動きを見るのが手っ取り早いでしょう。

以下の図は、日経平均株価が急騰を始めた2021年1月29日から3万円を超えた足元までの期間について、業種の強弱を見たものです。

具体的には、この期間に東証1部の騰落率上位100銘柄に占める業種の割合と、下位100銘柄に占める業種の割合の差分を取ったものになります。

値が大きいほど、上位銘柄に該当業種が含まれている割合が大きいことになり、高騰する相場の中でその銘柄が特に強く買われていたことになります。

ここで、単に業種指数の騰落を使わないのは、当該期間は第3四半期の決算期のピークを含むため、その結果による個々の銘柄の急騰・急落が業種全体の動きに大きく影響してしまうのを避けるためです。

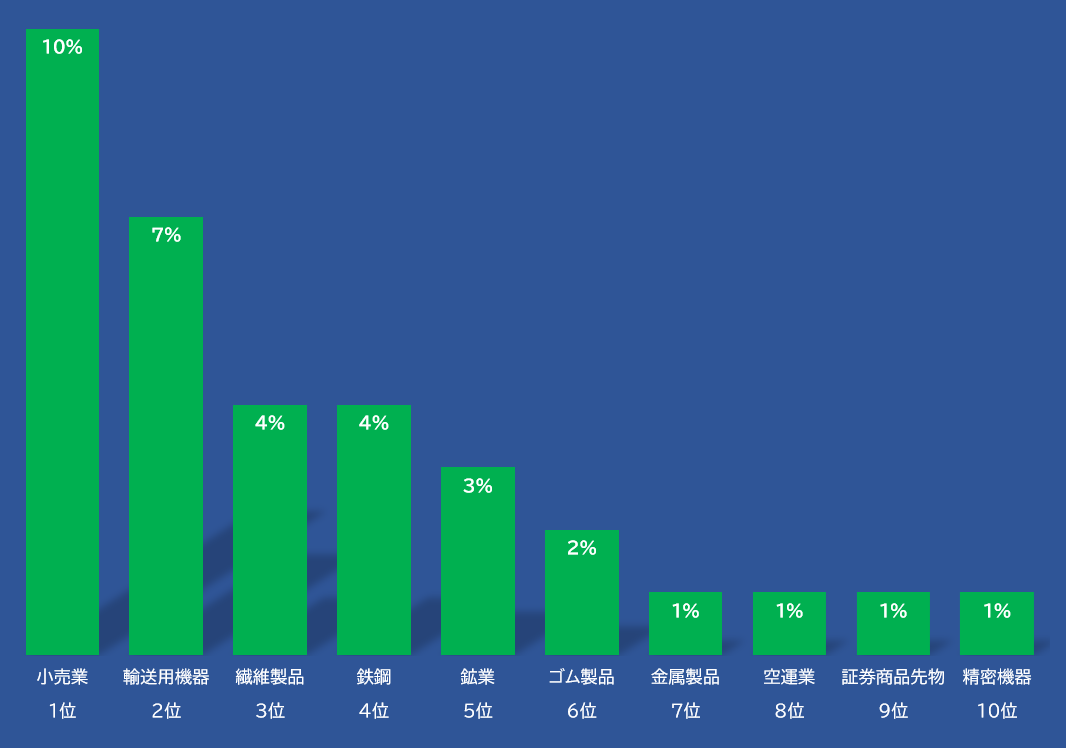

■1月末から日経平均3万円超え期間中に強かった業種

出所:データストリーム。注:騰落率上下100銘柄の業種割合の差分

差分による仕分けで、騰落率の上位銘柄に含まれている業種で最も多かったのは小売で、次いで輸送用機器、繊維製品、鉄鋼と続きます。

言うまでもなく、小売と繊維製品の強さは、日本国内でワクチン普及などによるコロナ収束の期待感でしょう。これら2業種は緊急事態宣言の延長などの影響から壊滅的なダメージを受けており、繊維製品の中核であるアパレル関連メーカーも老舗が次々と破綻や閉店に追い込まれたことが話題となりました。

その諸悪の根源が取り除かれるという期待が、そのままリバーサルしたと考えるのが自然です。空運がランクインしていることも、このセンチメントを明確に表していると思います。

輸送用機器や、鉄鋼・鉱業などの資源については、日本国内だけでなく、世界的なコロナ収束期待による経済の底打ち反転に対する期待感が先行した結果でしょう。

事実、トヨタ自動車<7203>の決算などに代表されるように、日米だけではなく、景気の回復が遅れている欧州などでも高級車「レクサス」が対前年比でプラスに転じるなど、先進国の富裕層を中心に世界的な景気の回復期待に乗じた動きが見られ始めていると言えます。

一方で、弱さを見せている業種についても見てみます。

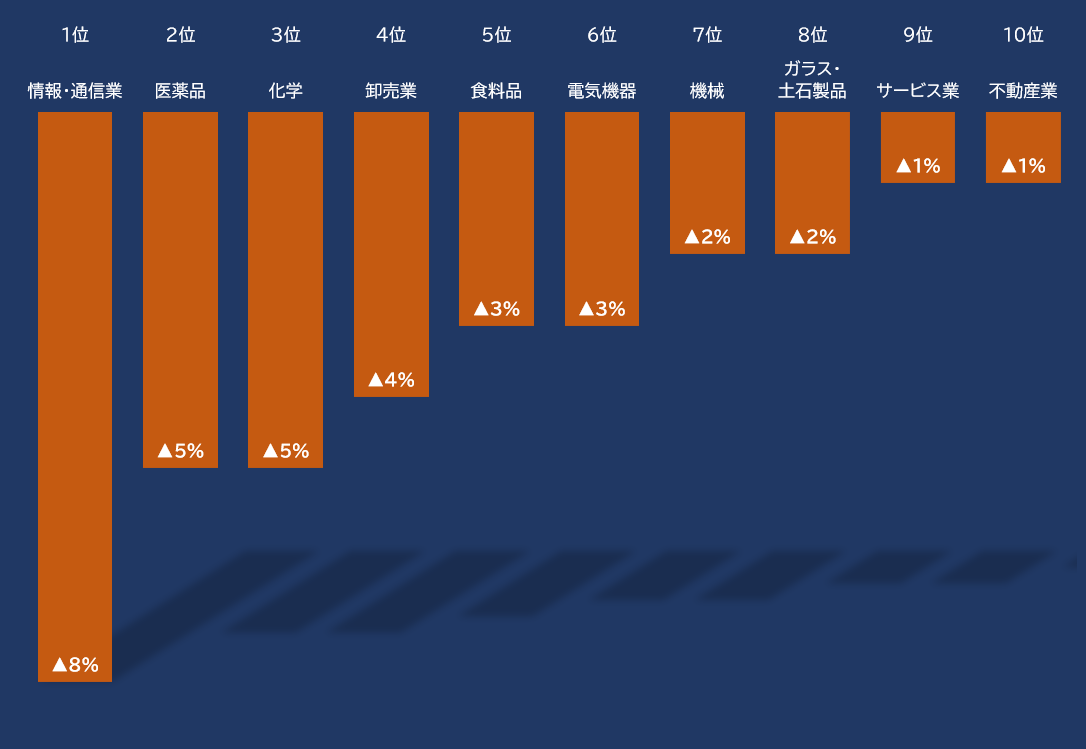

■1月末から日経平均3万円超え期間中に弱かった銘柄

出所:データストリーム。注:騰落率上下100銘柄の業種割合の差分。▲はマイナス

情報通信や食料品については、コロナ禍でのリモート・テレワークなどの特需、医薬品はワクチン期待の選好の反動などが顕著に出た結果でしょう。

意外なところでは電気機器と機械なども顔を出していますが、こちらも空気清浄機系のメーカーといったコロナ関連の特需銘柄の売りが主導しているようです。

つまり、上位・下位ともに「コロナからの脱却」の機運が急速に高まったことによって市場がバブル的な動きを見せ始めているということで間違いなさそうです。

米国の財政拡大期待など、様々な要因が言われていますが、少なくとも直近の日本株市場においては、コロナの収束期待のみで動きのほとんどを説明可能なようです。

では騰落率の上下100銘柄で、主要ファクターの違いは

では、続いて市場の中で「どのような特性の銘柄が買われていたのか」について詳しく見ていきます。

以下の表は、同様に2021年1月29日以降の東証1部に上場する銘柄のうちで、騰落率の上位100位以内と下位100位以内に該当する銘柄について、それぞれの主要ファクターの平均値および中央値です。

■1月末から日経平均3万円超え期間中の騰落率上下100銘柄の主要ファクター

出所:データストリーム。注:PER、PBR、配当利回り、ROEは12カ月先予想、自己資本比率は実績値を使用。▲はマイナス

目立つファクターだけ解説していきます。まず、足元では外需系の大型株が躍進する印象が強かった気がしていましたが、中央値では騰落率が「下位」銘柄の方が時価総額は大きく、平均値では上位銘柄の方が圧倒的に大きくなります。

つまり、ファーストリテイリング<9983>など一部の超大型銘柄の急騰が目立っただけで、多くの銘柄ではそれほどサイズ感に特色が見られているわけではなさそうです。

また、バリュー買いの動き、という言葉がメディアなどで散見されていますが、PER(株価収益率)で見ると上位・下位でそこまで大きな格差があるようには見えません。むしろ、配当利回りについては両者間でほぼ差が無いと言ってもいいでしょう。

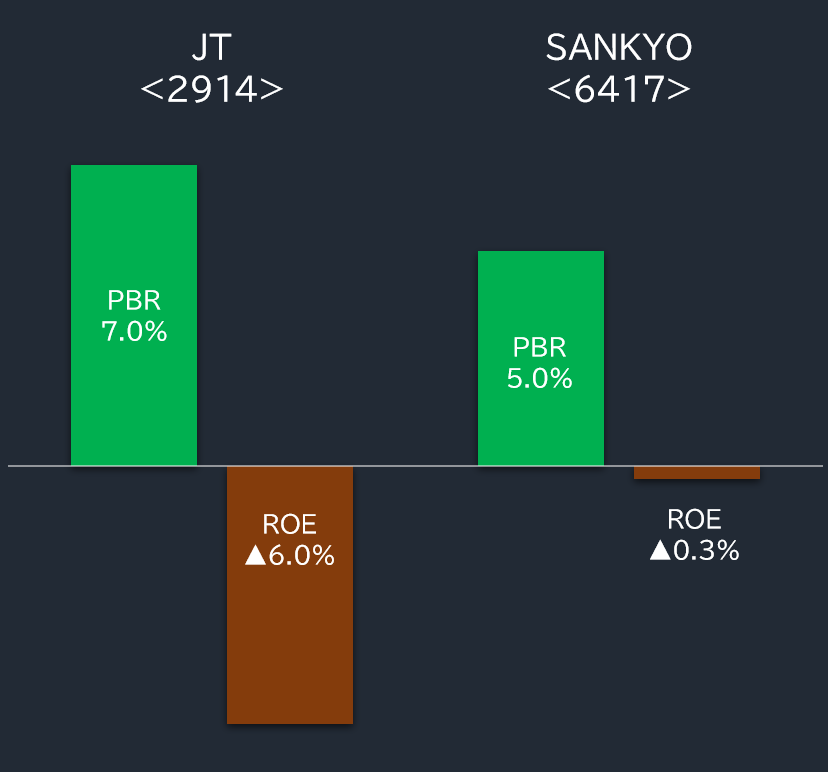

高配当企業は成熟して事業がピークアウトした銘柄が多く、相場や経済のフェーズを問わず投資魅力度に欠けるということだと思います。日本株屈指の高利回りを誇りながらも株価が下落を続けている日本たばこ産業(JT)<2914>などはその典型でしょう。

ちなみに、日経平均株価が急騰を始めた1月29日時点で配当利回りが5%を超えていた東証1部の銘柄のうち、足元までにリターンがマイナスとなっているのはJTと、パチスロ機メーカーのSANKYO<6417>の2銘柄だけです。

現在の時勢とビジネスの内容から考えて、高い配当利回りが投資として機能しない最たる例といえます。何にせよ、配当利回りはリバーサルの効果と関係が極めて薄く、盲信は禁物です。

■1月29日時点のJTとSANKYOの予想配当利回りと現在までの株価リターン

出所:データストリーム。▲はマイナス

相場転換の発生時に見られるPBR反転が示現

一方で、上位・下位間で顕著な格差が見られるのはPBR(株価純資産倍率)です。実は、このPBRの反転は、相場の底打ち期待の発生時に見られる典型的な現象です。

相場が低迷して底を打つまでに、多くの場合は不況に陥っています。今回は過剰流動性のために株は下がりませんでしたが、経済は大きく後退し、依然として雇用・消費は低迷を続けています。

そのような環境下で最も危惧されるのは、純資産の質、最悪の場合は債務超過に陥ることです。つまり、バランスシート上に記載されている純資産が棄損し、今後大きく目減りする恐れがある(純資産の質が問われる)ことで、ただでさえ投資リスクの大きい低PBRの銘柄は大きく売られることになります。

その一方で、景気後退の懸念が後退すると、過度に警戒されていた純資産の棄損への懸念がなくなるため、売られていた低PBR株から一気にリバーサルするという現象が起こります。これが典型的なPBRリバーサルの動きです。

過去12カ月リターンからも、相場転換のサイン?

このことは、同時期にリターン・リバーサルが同様に機能していることからも証明可能な事実です。

先に示したファクターの表で、リバーサルの項目は、概ね上位銘柄の過去リターンが低く、下位銘柄の過去リターンが高いという典型的なリバーサルの傾向を見せ、特に過去12カ月のリバーサルが強く出ていることがポイントです。

コロナ・ショックから1年程度が経過しましたが、その間にリターンが低迷していた銘柄が一気にリバーサルを見せているということです。

つまり、過去1年の間に一部の業種・銘柄について純資産の質が疑われ、断続的な株価の下落とともにPBRが低下してきた銘柄の「反転」の動きが、今回の3万円相場の原動力になったことになります。前述のコロナ禍からの脱却期待に伴う業種のイメージが、定量的なファクターからも同様に可視化することが可能です。

見えた転換サインの持続性はあるのか

問題は、この低クオリティ銘柄がリバーサルしている相場の持続性です。仮に中長期的に続くのであれば、このまま「低PBR・低リターン」銘柄を物色するのが妥当な戦略になります。

一方、瞬間的に終了するのであれば早々にリバーサル銘柄は手仕舞いし、「高ROE・グロース」といった銘柄へと回帰する準備をするべきでしょう。

では、どちらがより妥当性があるのでしょうか?

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

株探ニュース

...

大川智宏(Tomohiro Okawa)智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

前回記事「安全かつ合法的に"ゲームストップ的"リターンを狙うには」を読む

日経平均株価は3万円台に到達しましたが、目下の関心はその持続性でしょう。雇用や所得の不安が拭いきれない中での急騰だけに、プロの間から「バブルではないか」といった見方も出ています。

一方でバブルに見えないのは、現在の相場が熱狂感に乏しい面もあるでしょう。平成バブルやITバブルの時と比べれば、皆が浮かれるような状況になっているとは言い難い面はあります。

そこで、今回はこの熱狂感に欠ける3万円相場の要素とは具体的に何なのかを定量的に見ていくとともに、最終的に投資アイデアにまで落とし込んでみたいと思います。

騰落率の上下100銘柄から見た買われた業種、買われなかった業種

まず、ただでさえ高いと言われていた株式市場がさらに高騰を見せた原動力についてです。

前提としては、世界各国の過剰流動性がありますが、需給は水物であり、深く議論をする意味はないので、市場の中身について詳しく見ていきます。投資家が何を期待して買ったのかを概観するには、業種の動きを見るのが手っ取り早いでしょう。

以下の図は、日経平均株価が急騰を始めた2021年1月29日から3万円を超えた足元までの期間について、業種の強弱を見たものです。

具体的には、この期間に東証1部の騰落率上位100銘柄に占める業種の割合と、下位100銘柄に占める業種の割合の差分を取ったものになります。

値が大きいほど、上位銘柄に該当業種が含まれている割合が大きいことになり、高騰する相場の中でその銘柄が特に強く買われていたことになります。

ここで、単に業種指数の騰落を使わないのは、当該期間は第3四半期の決算期のピークを含むため、その結果による個々の銘柄の急騰・急落が業種全体の動きに大きく影響してしまうのを避けるためです。

■1月末から日経平均3万円超え期間中に強かった業種

出所:データストリーム。注:騰落率上下100銘柄の業種割合の差分

差分による仕分けで、騰落率の上位銘柄に含まれている業種で最も多かったのは小売で、次いで輸送用機器、繊維製品、鉄鋼と続きます。

言うまでもなく、小売と繊維製品の強さは、日本国内でワクチン普及などによるコロナ収束の期待感でしょう。これら2業種は緊急事態宣言の延長などの影響から壊滅的なダメージを受けており、繊維製品の中核であるアパレル関連メーカーも老舗が次々と破綻や閉店に追い込まれたことが話題となりました。

その諸悪の根源が取り除かれるという期待が、そのままリバーサルしたと考えるのが自然です。空運がランクインしていることも、このセンチメントを明確に表していると思います。

輸送用機器や、鉄鋼・鉱業などの資源については、日本国内だけでなく、世界的なコロナ収束期待による経済の底打ち反転に対する期待感が先行した結果でしょう。

事実、トヨタ自動車<7203>の決算などに代表されるように、日米だけではなく、景気の回復が遅れている欧州などでも高級車「レクサス」が対前年比でプラスに転じるなど、先進国の富裕層を中心に世界的な景気の回復期待に乗じた動きが見られ始めていると言えます。

一方で、弱さを見せている業種についても見てみます。

■1月末から日経平均3万円超え期間中に弱かった銘柄

出所:データストリーム。注:騰落率上下100銘柄の業種割合の差分。▲はマイナス

情報通信や食料品については、コロナ禍でのリモート・テレワークなどの特需、医薬品はワクチン期待の選好の反動などが顕著に出た結果でしょう。

意外なところでは電気機器と機械なども顔を出していますが、こちらも空気清浄機系のメーカーといったコロナ関連の特需銘柄の売りが主導しているようです。

つまり、上位・下位ともに「コロナからの脱却」の機運が急速に高まったことによって市場がバブル的な動きを見せ始めているということで間違いなさそうです。

米国の財政拡大期待など、様々な要因が言われていますが、少なくとも直近の日本株市場においては、コロナの収束期待のみで動きのほとんどを説明可能なようです。

では騰落率の上下100銘柄で、主要ファクターの違いは

では、続いて市場の中で「どのような特性の銘柄が買われていたのか」について詳しく見ていきます。

以下の表は、同様に2021年1月29日以降の東証1部に上場する銘柄のうちで、騰落率の上位100位以内と下位100位以内に該当する銘柄について、それぞれの主要ファクターの平均値および中央値です。

■1月末から日経平均3万円超え期間中の騰落率上下100銘柄の主要ファクター

| 分類 | 時価 総額 (億円) | 割安性 | クオリティ | リバーサル | ||||||

| PER | PBR | 配当 利回り | ROE | 自己資本 比率 | 過去 1カ月 リターン | 過去 6カ月 リターン | 過去 12カ月 リターン | |||

| 中央値 | 上位 | 461 | 18.6 | 1.4 | 1.3% | 7.9% | 42% | ▲0.9% | 18.8% | ▲12% |

| 下位 | 609 | 21.3 | 2.6 | 1.3% | 11.9% | 57% | 3.3% | 25.9% | 22% | |

| 平均値 | 上位 | 5628 | 35.4 | 3.6 | 1.7% | 8.6% | 43% | 0.4% | 28.5% | 6% |

| 下位 | 2077 | 34.8 | 5.5 | 1.3% | 14.1% | 56% | 6.3% | 31.6% | 35% | |

目立つファクターだけ解説していきます。まず、足元では外需系の大型株が躍進する印象が強かった気がしていましたが、中央値では騰落率が「下位」銘柄の方が時価総額は大きく、平均値では上位銘柄の方が圧倒的に大きくなります。

つまり、ファーストリテイリング<9983>など一部の超大型銘柄の急騰が目立っただけで、多くの銘柄ではそれほどサイズ感に特色が見られているわけではなさそうです。

また、バリュー買いの動き、という言葉がメディアなどで散見されていますが、PER(株価収益率)で見ると上位・下位でそこまで大きな格差があるようには見えません。むしろ、配当利回りについては両者間でほぼ差が無いと言ってもいいでしょう。

高配当企業は成熟して事業がピークアウトした銘柄が多く、相場や経済のフェーズを問わず投資魅力度に欠けるということだと思います。日本株屈指の高利回りを誇りながらも株価が下落を続けている日本たばこ産業(JT)<2914>などはその典型でしょう。

ちなみに、日経平均株価が急騰を始めた1月29日時点で配当利回りが5%を超えていた東証1部の銘柄のうち、足元までにリターンがマイナスとなっているのはJTと、パチスロ機メーカーのSANKYO<6417>の2銘柄だけです。

現在の時勢とビジネスの内容から考えて、高い配当利回りが投資として機能しない最たる例といえます。何にせよ、配当利回りはリバーサルの効果と関係が極めて薄く、盲信は禁物です。

■1月29日時点のJTとSANKYOの予想配当利回りと現在までの株価リターン

出所:データストリーム。▲はマイナス

相場転換の発生時に見られるPBR反転が示現

一方で、上位・下位間で顕著な格差が見られるのはPBR(株価純資産倍率)です。実は、このPBRの反転は、相場の底打ち期待の発生時に見られる典型的な現象です。

相場が低迷して底を打つまでに、多くの場合は不況に陥っています。今回は過剰流動性のために株は下がりませんでしたが、経済は大きく後退し、依然として雇用・消費は低迷を続けています。

そのような環境下で最も危惧されるのは、純資産の質、最悪の場合は債務超過に陥ることです。つまり、バランスシート上に記載されている純資産が棄損し、今後大きく目減りする恐れがある(純資産の質が問われる)ことで、ただでさえ投資リスクの大きい低PBRの銘柄は大きく売られることになります。

その一方で、景気後退の懸念が後退すると、過度に警戒されていた純資産の棄損への懸念がなくなるため、売られていた低PBR株から一気にリバーサルするという現象が起こります。これが典型的なPBRリバーサルの動きです。

過去12カ月リターンからも、相場転換のサイン?

このことは、同時期にリターン・リバーサルが同様に機能していることからも証明可能な事実です。

先に示したファクターの表で、リバーサルの項目は、概ね上位銘柄の過去リターンが低く、下位銘柄の過去リターンが高いという典型的なリバーサルの傾向を見せ、特に過去12カ月のリバーサルが強く出ていることがポイントです。

コロナ・ショックから1年程度が経過しましたが、その間にリターンが低迷していた銘柄が一気にリバーサルを見せているということです。

つまり、過去1年の間に一部の業種・銘柄について純資産の質が疑われ、断続的な株価の下落とともにPBRが低下してきた銘柄の「反転」の動きが、今回の3万円相場の原動力になったことになります。前述のコロナ禍からの脱却期待に伴う業種のイメージが、定量的なファクターからも同様に可視化することが可能です。

見えた転換サインの持続性はあるのか

問題は、この低クオリティ銘柄がリバーサルしている相場の持続性です。仮に中長期的に続くのであれば、このまま「低PBR・低リターン」銘柄を物色するのが妥当な戦略になります。

一方、瞬間的に終了するのであれば早々にリバーサル銘柄は手仕舞いし、「高ROE・グロース」といった銘柄へと回帰する準備をするべきでしょう。

では、どちらがより妥当性があるのでしょうか?

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

株探ニュース

...

こちらは株探プレミアム限定記事です。 プレミアムプランをご契約して読むことができます。

株探プレミアムに申し込む(初回無料体験付き)

プレミアム会員の方はこちらからログイン

プレミアム会員になると...