米株

米株

【特集】安全かつ合法的に“ゲームストップ的”リターンを狙うには

大川智宏の「日本株・数字で徹底診断!」 第58回

大川智宏(Tomohiro Okawa)

大川智宏(Tomohiro Okawa)

智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

前回記事「『人気者・レプリケーション』戦略で高値膠着の難局を打開!」を読む

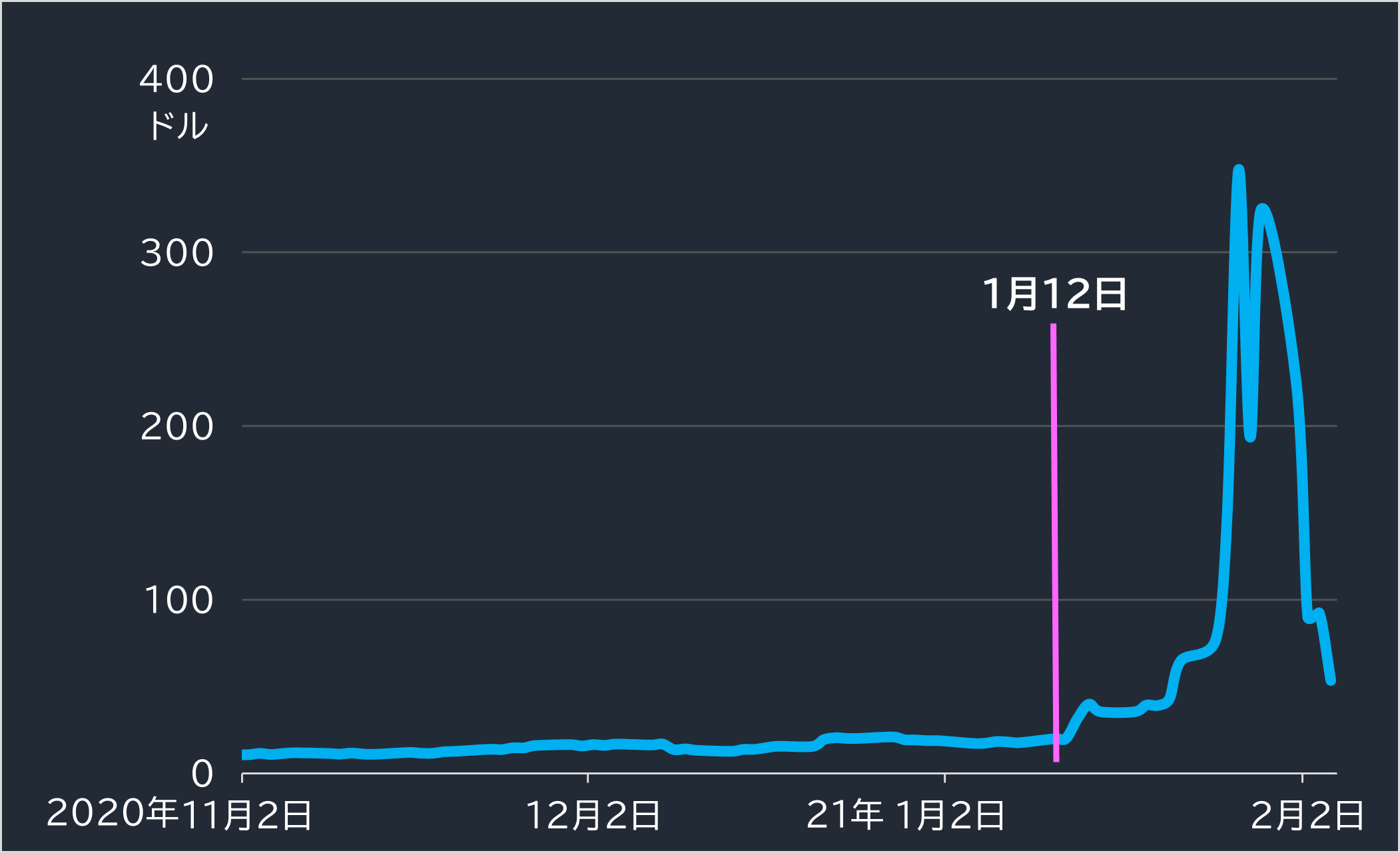

日経平均株価は再び3万円を目指す展開になっています。その背景には先月末から今月初めにかけ、世界の株式市場を騒然とさせたゲームストップ〈GME〉株の動きがピーク時から落ち着いたこともあるでしょう。

同社株は今年1月10日前後から徐々に動意づき始め、その後1月26日には1日だけで100%近い上昇、翌27日は130%を超える上昇を見せましたが、その後は上下50%程度の乱高下を続け、足元では少し落ち着きを見せた段階にいます。

■ゲームストップ〈GME〉の株価の推移

出所:データストリーム

値幅制限が存在する日本株市場では考えられない騰落率の大きさに加え、その背景が若い投資家に人気のSNS(交流サイト)と投資アプリに起因して膨らんだ「ロビンフッダー」と呼ばれる個人投資家の需給であるという点が、今回の騒動に耳目を集めることになりました。

真相は完全に明らかになっていませんが、報道などからは空売りを多用する機関投資家への反発を原動力に、空売り残高が多くなっている銘柄を物色し、SNSで結託・拡散して「ショート・スクイーズ(空売りに対する高値買い上げ)」と呼ばれる戦法を大々的に行ったようです。

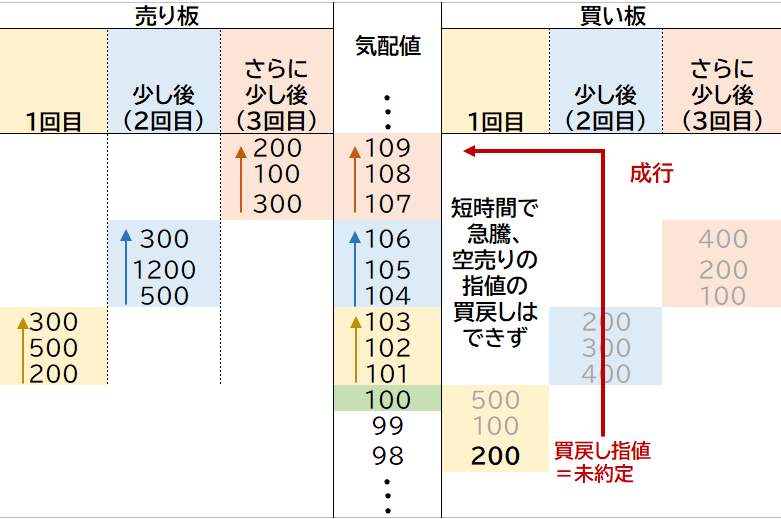

ちなみに、このショート・スクイーズは限りなく黒に近いグレーな手法で、以下のイメージ図のように同一の投資家が短期間で買い上がった場合は、ほぼ間違いなく違法行為となります。

■買い上がり買い付けの板のイメージ

出所:智剣・Oskarグループ

空売り投資家の約定価格および買い戻し指値から短期間で急激に上方へ乖離(かいり)させることによって成行での損切りを誘い、その上昇モメンタムに他の投資家が群がって一気に株価の高騰を促すことになります。

意図的に需給のみで歪んだ価格形成を行うわけですから、物理的な証拠を突き止められるかは別にして、違法性がぬぐえないのは当然です。

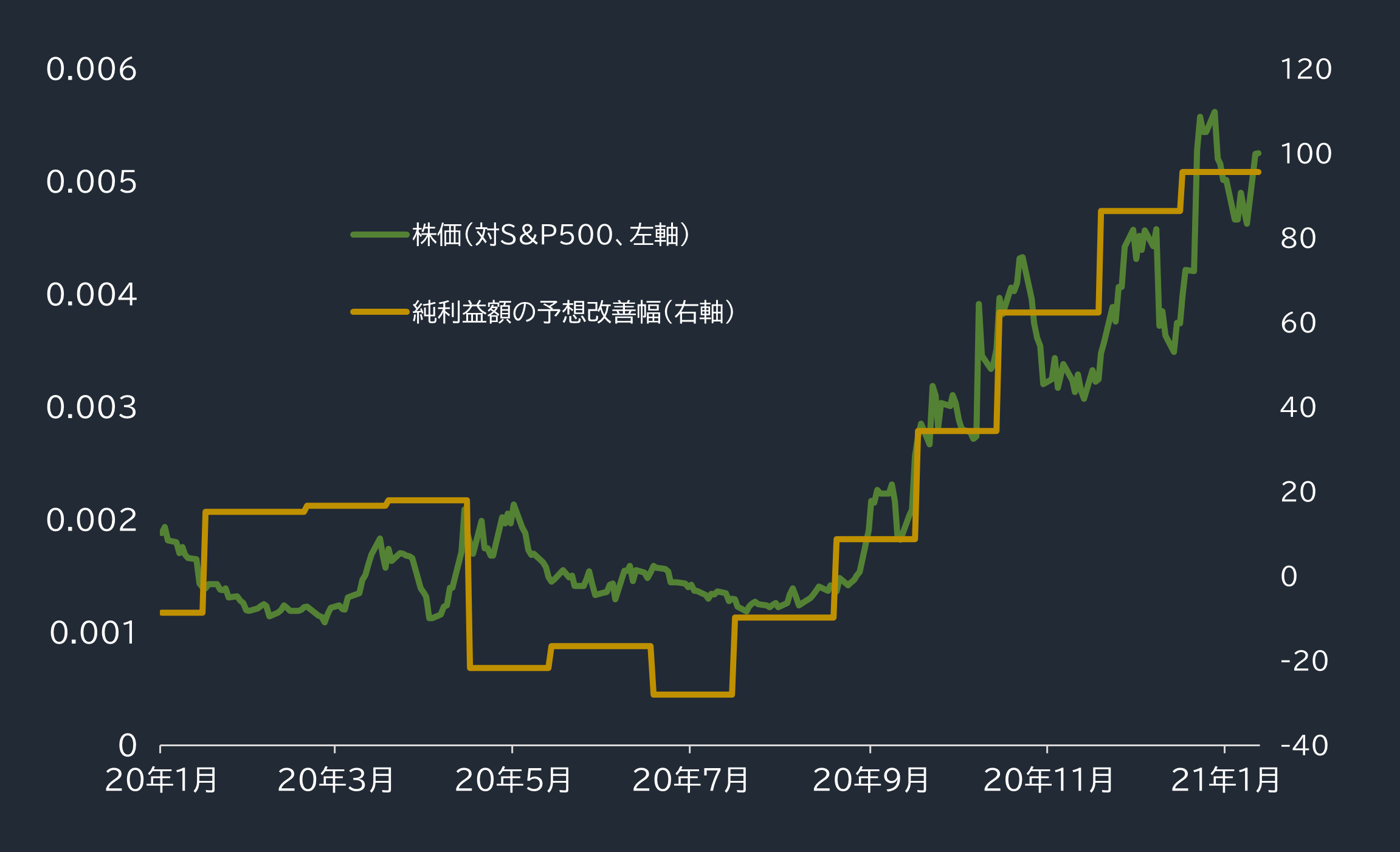

この恐ろしい暴騰が発生する前のGMEの株価は、ファンダメンタルズに対して極めて理性的なものでした。過去12カ月の利益そして期先12カ月のコンセンサスが赤字ですが、期先赤字幅の縮小に呼応するように株価を徐々に切り上げるという、真っ当な動きを見せていました(下のグラフ)。

しかし、これが一気に無視されて冒頭のような信じられないほどの暴騰を見せるのですから、ロビンフッダーの影響力の凄まじさを痛感せざるをえません。

■急騰前までのゲームストップの株価と純利益の予想改善幅

出所:データストリーム

狙われたのは、時価総額が小さめだから

なぜ、GME株は彼らに目を付けられたのでしょうか。

先に触れたように機関投資家の空売りが発端となったとの報道も散見されますが、それ以外に同社株が米国株の中では比較的サイズの小さい銘柄で、かつ前述のように業績が不振であったことも見逃せません。

株価が急騰する前の昨年末時点では、同社株の時価総額は1200億円程度であり、日本基準で考えてもそこまで大きい企業というわけではありません。

米国株市場は時価総額で200兆円をこえるアップル〈AAPL〉などに代表されるように「超」の付く大型銘柄で溢れている状況。同時点でのS&P500種株価指数で最小の時価総額は、SLグリーンリアルティ〈SLG〉という不動産銘柄の4500億円程度になります。

GMEは、日本でいうところのTOPIX(東証株価指数)500にすら含まれない中小型銘柄の扱いで、業績も不振でサイズの小さな「パッとしない銘柄」なのです。

目立たない銘柄が株式市場でひと悶着を起こした事例は、日本でもあります。世界中から注目を集めたGMEとは、話題性では比べものになりませんが、深刻な結果をもたらした事の重大性では、ひけを取らない事件が起きています。

fonfun<2323>株の株価操縦は、ひとりの個人で完結

最近の例では、ジャスダックに上場するネット関連銘柄のfonfun<2323>株をめぐる相場操縦でしょうか。2013年に発生し、その後に逮捕・起訴された事件です。

こちらは集団戦で株価が動いたGME株と対極で、1人の投資家が短期間で行ったものでした。

具体的には、2013年4月16日から4月23日までに

という違法取引のフルコースをやってのけたのです。その結果、懲役2年8月の実刑、罰金と追徴金が3000万円超となった点が注目されました。

数百万円の儲けを没収されたうえに罰金・追徴金を数千万円徴収され、実刑判決まで下るのですから、相場操縦は本当に恐ろしい違法行為と言えるでしょう。

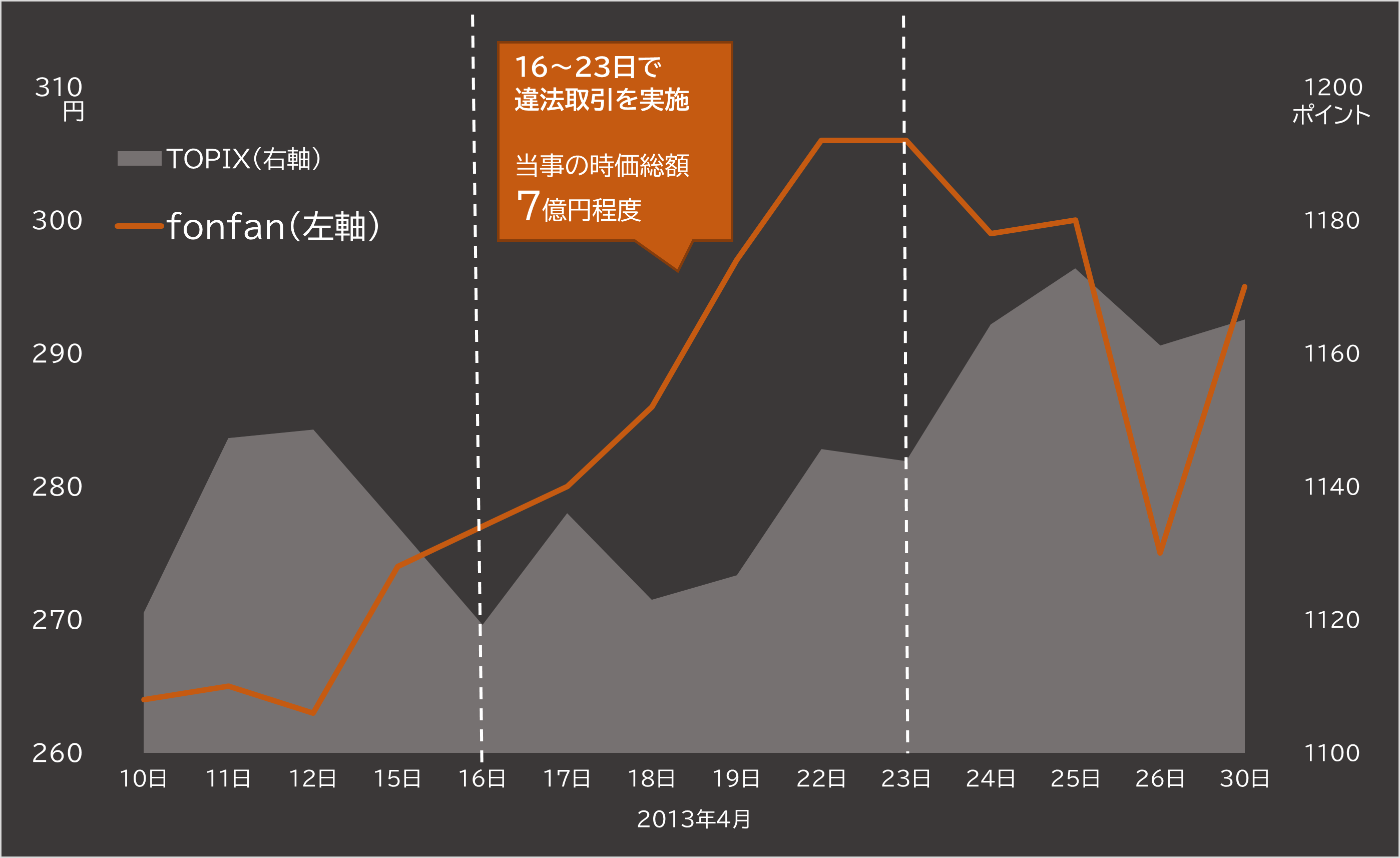

ちなみに、このfonfunも、当時から値動きのやや粗い銘柄ではあったものの、時価総額は7億円程度しかないマイクロ・キャップ銘柄でした。

下に示した該当期間の株価の動きを見てみると、何かしらの材料か意図的な株価への操作や関与があったことは明白です。

■相場操縦が疑われた時期のfonfun<2323>の株価の動き

出所:金融庁、データストリーム

繰り返しになりますが、fonfunとGMEの事件は、ひとりの個人と集団戦という違いはあるものの、共通しているのはその国の株式市場において一定の規模未満の中小型株であることです。

たとえ個人が束になっても米国のGAFAM(グーグルの親会社のアルファベット、アップル、フェイスブック、アマゾン・ドット・コム、マイクロソフト)や、日本ではトヨタ自動車<7203>やソフトバンクグループ<9984>の株価を操縦するのはほぼ不可能でしょう。

つまり、個人から仕掛けられやすい銘柄には、

・ 時価総額が小さい

・ 板が薄い

・ 存在感・知名度が低い

――などの要因があります。言ってみれば、業績の不振やテーマ性の無さなどから株価が軟調で、投資家の間で放置されている"パッとしない"銘柄となります。

こうした銘柄は株価の下落とともに空売りポジションが積み重なり、そこから需給を巻き込んで株価が短期間に高騰する可能性があります。

空売り残高や信用倍率は見極め判断の材料にならない

では"パッとしない"銘柄を、短期の変動で、安全かつ合法的な手段でリターンを狙うにはどのような戦術があるのでしょうか。

本題に入る前に、まず留意点を挙げると、GME株で注目された空売り残高の大きさや、信用倍率から探るのは困難です。

残高が増えているのは、何かしらの悪材料が要因になっている可能性は否定できないからです。悪材料を基に強く売られている場合は、結託して買い向かっても売り圧力が強く、買い入れしても逆に巻き込まれて下がるだけの結果となります。また単に過熱感が高まりから売り残が増えているだけに過ぎないかもしれないからです。

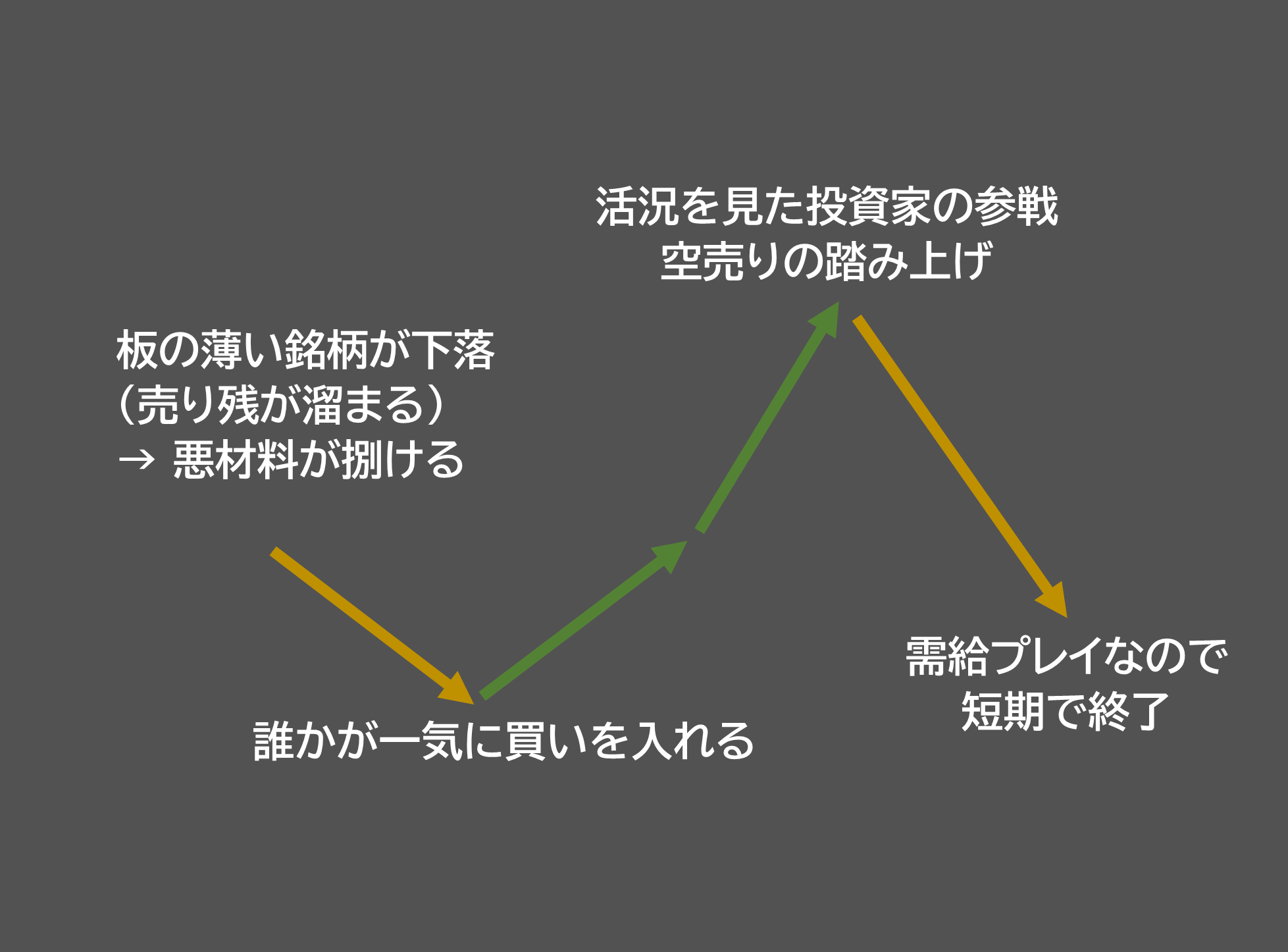

もう一つの留意点は、需給のみの反転は短期間で終了する可能性があることです。ショートスクイーズの格好の餌食になるような例では、株価がダラダラと下がり続けながら、薄めの売り玉が点在している場合でしょう。

ただし、短期間で踏み上げられやすい分、その反動もすぐに起きやすいということです。GMEの例では、証券会社側の取引規制などもあってすでに値が大きく崩れ始めています。これらをまとめると以下のようになります。

■ゲームストップ的な短期リターン・リバーサル取引のイメージ

では、本題の個人投資家が安全かつ合法的に短期の需給変動がもたらすリバーサル効果でリターンを狙う場合、どのようなファクターに注目し、それをどのように利用できるのかを探っていきたいと思います。

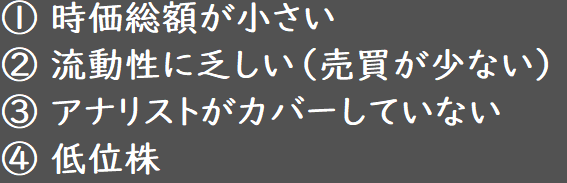

ざっくりとしたイメージでは、以下の4つのファクターが銘柄選定の際の主要になると想定されます。

■"パッとしない"銘柄の4つの条件

出所:智剣・Oskarグループ

①と②については今まで述べた通りです。

③のアナリストカバーの有無についても観点は同様で、あえて証券会社のアナリストがカバーをしないということは、それだけ注目を浴びるテーマや成長性がなく、ブローカー業のリソースを割くだけの売買手数料が見込めないことと同義です。

④の低位株は、単純に株価の水準が低いほどショート・スクイーズに適していることが挙げられます。現在、東証に上場する銘柄については、TOPIX100構成銘柄を除いて株価が3000円以下の場合の呼値は1円単位ですが、この場合は株価水準が低ければ低いほど1円の株価変化の影響力は大きくなります。

ちなみに、東証1部上場銘柄の8割近くが株価3000円以下の銘柄であり、全体として見れば株価水準が小さいというだけで、板を巻き込んで上値を追う際のインパクトが増大することになります。

では、それぞれのファクターが低いという条件を満たす銘柄について、短期のリターン・リバーサル投資の効果が見られるのでしょうか?

「Yes」あれば、先回りすることで短期の需給の変化を先取りしたり、または需給の急激な変化に巻き込まれて損失を被ることを避けたりすることが可能となるでしょう。

これから、実際に各ファクターが短期のリバーサル効果の強度に影響しているのかを見てみたいと思います。検証の手順は、次ページのイメージのようになります。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

株探ニュース

...

大川智宏(Tomohiro Okawa)智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

前回記事「『人気者・レプリケーション』戦略で高値膠着の難局を打開!」を読む

日経平均株価は再び3万円を目指す展開になっています。その背景には先月末から今月初めにかけ、世界の株式市場を騒然とさせたゲームストップ〈GME〉株の動きがピーク時から落ち着いたこともあるでしょう。

同社株は今年1月10日前後から徐々に動意づき始め、その後1月26日には1日だけで100%近い上昇、翌27日は130%を超える上昇を見せましたが、その後は上下50%程度の乱高下を続け、足元では少し落ち着きを見せた段階にいます。

■ゲームストップ〈GME〉の株価の推移

出所:データストリーム

値幅制限が存在する日本株市場では考えられない騰落率の大きさに加え、その背景が若い投資家に人気のSNS(交流サイト)と投資アプリに起因して膨らんだ「ロビンフッダー」と呼ばれる個人投資家の需給であるという点が、今回の騒動に耳目を集めることになりました。

真相は完全に明らかになっていませんが、報道などからは空売りを多用する機関投資家への反発を原動力に、空売り残高が多くなっている銘柄を物色し、SNSで結託・拡散して「ショート・スクイーズ(空売りに対する高値買い上げ)」と呼ばれる戦法を大々的に行ったようです。

ちなみに、このショート・スクイーズは限りなく黒に近いグレーな手法で、以下のイメージ図のように同一の投資家が短期間で買い上がった場合は、ほぼ間違いなく違法行為となります。

■買い上がり買い付けの板のイメージ

出所:智剣・Oskarグループ

空売り投資家の約定価格および買い戻し指値から短期間で急激に上方へ乖離(かいり)させることによって成行での損切りを誘い、その上昇モメンタムに他の投資家が群がって一気に株価の高騰を促すことになります。

意図的に需給のみで歪んだ価格形成を行うわけですから、物理的な証拠を突き止められるかは別にして、違法性がぬぐえないのは当然です。

この恐ろしい暴騰が発生する前のGMEの株価は、ファンダメンタルズに対して極めて理性的なものでした。過去12カ月の利益そして期先12カ月のコンセンサスが赤字ですが、期先赤字幅の縮小に呼応するように株価を徐々に切り上げるという、真っ当な動きを見せていました(下のグラフ)。

しかし、これが一気に無視されて冒頭のような信じられないほどの暴騰を見せるのですから、ロビンフッダーの影響力の凄まじさを痛感せざるをえません。

■急騰前までのゲームストップの株価と純利益の予想改善幅

出所:データストリーム

狙われたのは、時価総額が小さめだから

なぜ、GME株は彼らに目を付けられたのでしょうか。

先に触れたように機関投資家の空売りが発端となったとの報道も散見されますが、それ以外に同社株が米国株の中では比較的サイズの小さい銘柄で、かつ前述のように業績が不振であったことも見逃せません。

株価が急騰する前の昨年末時点では、同社株の時価総額は1200億円程度であり、日本基準で考えてもそこまで大きい企業というわけではありません。

米国株市場は時価総額で200兆円をこえるアップル〈AAPL〉などに代表されるように「超」の付く大型銘柄で溢れている状況。同時点でのS&P500種株価指数で最小の時価総額は、SLグリーンリアルティ〈SLG〉という不動産銘柄の4500億円程度になります。

GMEは、日本でいうところのTOPIX(東証株価指数)500にすら含まれない中小型銘柄の扱いで、業績も不振でサイズの小さな「パッとしない銘柄」なのです。

目立たない銘柄が株式市場でひと悶着を起こした事例は、日本でもあります。世界中から注目を集めたGMEとは、話題性では比べものになりませんが、深刻な結果をもたらした事の重大性では、ひけを取らない事件が起きています。

fonfun<2323>株の株価操縦は、ひとりの個人で完結

最近の例では、ジャスダックに上場するネット関連銘柄のfonfun<2323>株をめぐる相場操縦でしょうか。2013年に発生し、その後に逮捕・起訴された事件です。

こちらは集団戦で株価が動いたGME株と対極で、1人の投資家が短期間で行ったものでした。

具体的には、2013年4月16日から4月23日までに

| ・ 買い上がり買い付け | ―― 連続した注文で買い上がる |

| ・ 仮名借名取引 | ―― 知人と妻名義で売買 |

| ・ 馴合取引 | ―― 売りと同時に買い |

| ・ 終値関与 | ―― 終値を吊り上げる |

という違法取引のフルコースをやってのけたのです。その結果、懲役2年8月の実刑、罰金と追徴金が3000万円超となった点が注目されました。

数百万円の儲けを没収されたうえに罰金・追徴金を数千万円徴収され、実刑判決まで下るのですから、相場操縦は本当に恐ろしい違法行為と言えるでしょう。

ちなみに、このfonfunも、当時から値動きのやや粗い銘柄ではあったものの、時価総額は7億円程度しかないマイクロ・キャップ銘柄でした。

下に示した該当期間の株価の動きを見てみると、何かしらの材料か意図的な株価への操作や関与があったことは明白です。

■相場操縦が疑われた時期のfonfun<2323>の株価の動き

出所:金融庁、データストリーム

繰り返しになりますが、fonfunとGMEの事件は、ひとりの個人と集団戦という違いはあるものの、共通しているのはその国の株式市場において一定の規模未満の中小型株であることです。

たとえ個人が束になっても米国のGAFAM(グーグルの親会社のアルファベット、アップル、フェイスブック、アマゾン・ドット・コム、マイクロソフト)や、日本ではトヨタ自動車<7203>やソフトバンクグループ<9984>の株価を操縦するのはほぼ不可能でしょう。

つまり、個人から仕掛けられやすい銘柄には、

・ 時価総額が小さい

・ 板が薄い

・ 存在感・知名度が低い

――などの要因があります。言ってみれば、業績の不振やテーマ性の無さなどから株価が軟調で、投資家の間で放置されている"パッとしない"銘柄となります。

こうした銘柄は株価の下落とともに空売りポジションが積み重なり、そこから需給を巻き込んで株価が短期間に高騰する可能性があります。

空売り残高や信用倍率は見極め判断の材料にならない

では"パッとしない"銘柄を、短期の変動で、安全かつ合法的な手段でリターンを狙うにはどのような戦術があるのでしょうか。

本題に入る前に、まず留意点を挙げると、GME株で注目された空売り残高の大きさや、信用倍率から探るのは困難です。

残高が増えているのは、何かしらの悪材料が要因になっている可能性は否定できないからです。悪材料を基に強く売られている場合は、結託して買い向かっても売り圧力が強く、買い入れしても逆に巻き込まれて下がるだけの結果となります。また単に過熱感が高まりから売り残が増えているだけに過ぎないかもしれないからです。

もう一つの留意点は、需給のみの反転は短期間で終了する可能性があることです。ショートスクイーズの格好の餌食になるような例では、株価がダラダラと下がり続けながら、薄めの売り玉が点在している場合でしょう。

ただし、短期間で踏み上げられやすい分、その反動もすぐに起きやすいということです。GMEの例では、証券会社側の取引規制などもあってすでに値が大きく崩れ始めています。これらをまとめると以下のようになります。

■ゲームストップ的な短期リターン・リバーサル取引のイメージ

では、本題の個人投資家が安全かつ合法的に短期の需給変動がもたらすリバーサル効果でリターンを狙う場合、どのようなファクターに注目し、それをどのように利用できるのかを探っていきたいと思います。

ざっくりとしたイメージでは、以下の4つのファクターが銘柄選定の際の主要になると想定されます。

■"パッとしない"銘柄の4つの条件

出所:智剣・Oskarグループ

①と②については今まで述べた通りです。

③のアナリストカバーの有無についても観点は同様で、あえて証券会社のアナリストがカバーをしないということは、それだけ注目を浴びるテーマや成長性がなく、ブローカー業のリソースを割くだけの売買手数料が見込めないことと同義です。

④の低位株は、単純に株価の水準が低いほどショート・スクイーズに適していることが挙げられます。現在、東証に上場する銘柄については、TOPIX100構成銘柄を除いて株価が3000円以下の場合の呼値は1円単位ですが、この場合は株価水準が低ければ低いほど1円の株価変化の影響力は大きくなります。

ちなみに、東証1部上場銘柄の8割近くが株価3000円以下の銘柄であり、全体として見れば株価水準が小さいというだけで、板を巻き込んで上値を追う際のインパクトが増大することになります。

では、それぞれのファクターが低いという条件を満たす銘柄について、短期のリターン・リバーサル投資の効果が見られるのでしょうか?

「Yes」あれば、先回りすることで短期の需給の変化を先取りしたり、または需給の急激な変化に巻き込まれて損失を被ることを避けたりすることが可能となるでしょう。

これから、実際に各ファクターが短期のリバーサル効果の強度に影響しているのかを見てみたいと思います。検証の手順は、次ページのイメージのようになります。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

株探ニュース

...

こちらは株探プレミアム限定記事です。 プレミアムプランをご契約して読むことができます。

株探プレミアムに申し込む(初回無料体験付き)

プレミアム会員の方はこちらからログイン

プレミアム会員になると...