米株

米株

【特集】安全かつ合法的に“ゲームストップ的”リターンを狙うには

大川智宏の「日本株・数字で徹底診断!」 第58回

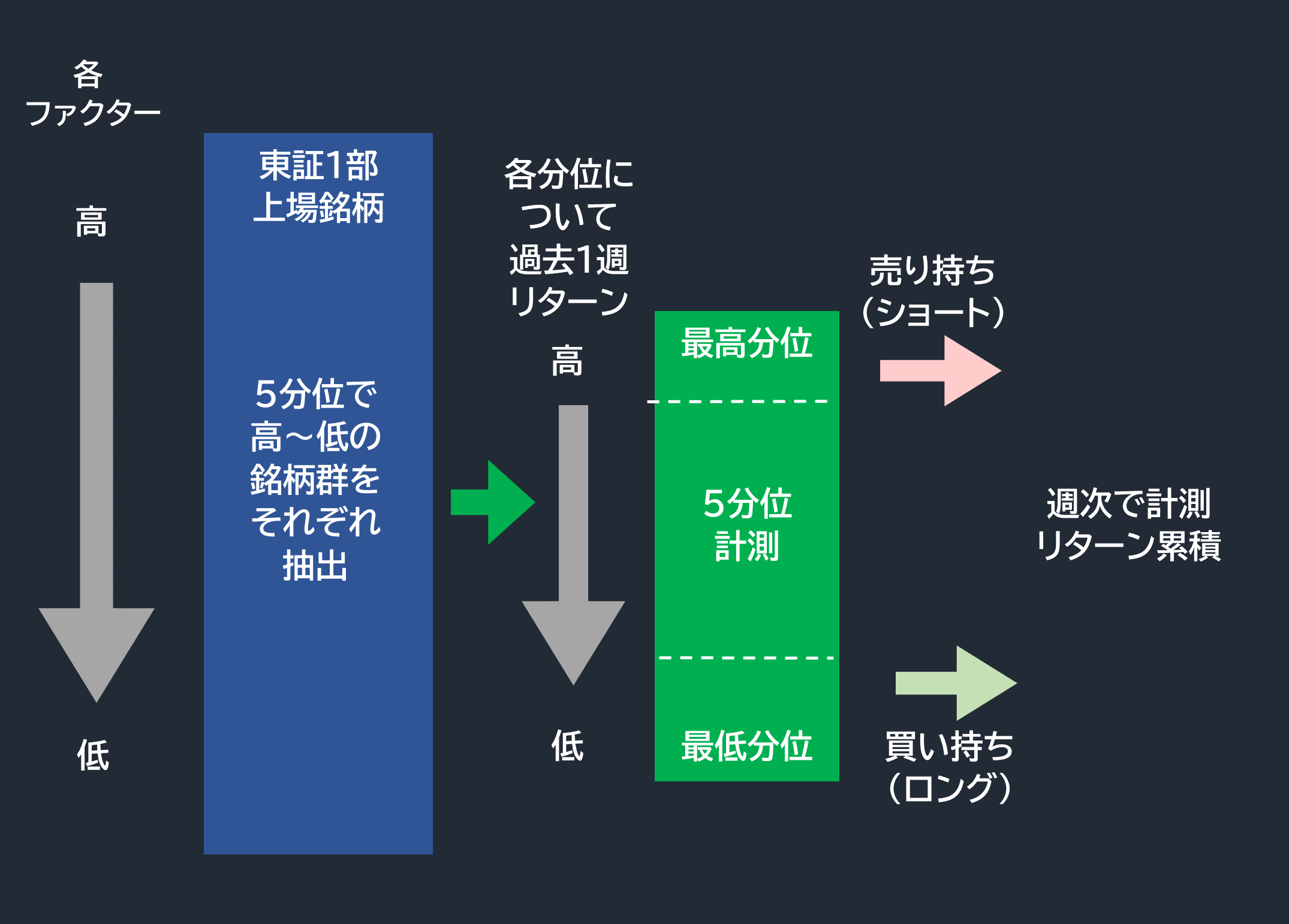

■各ファクターの短期リバーサル検証イメージ

出所:智剣・Oskarグループ

前述の4つのファクターそれぞれについて、値の高低で5分位に銘柄群を分け、各分位の銘柄群ごとに週次リターンの5分位計測によるリバーサル効果を計測して比較すればよいことになります。

計測期間は、特に巣籠もりによってロビンフッダーのような個人投資家が急増したと想定されるコロナ・ショック後の需給が主眼となりますので、前後の変化も含めて過去3年程度を見れば十分でしょう。

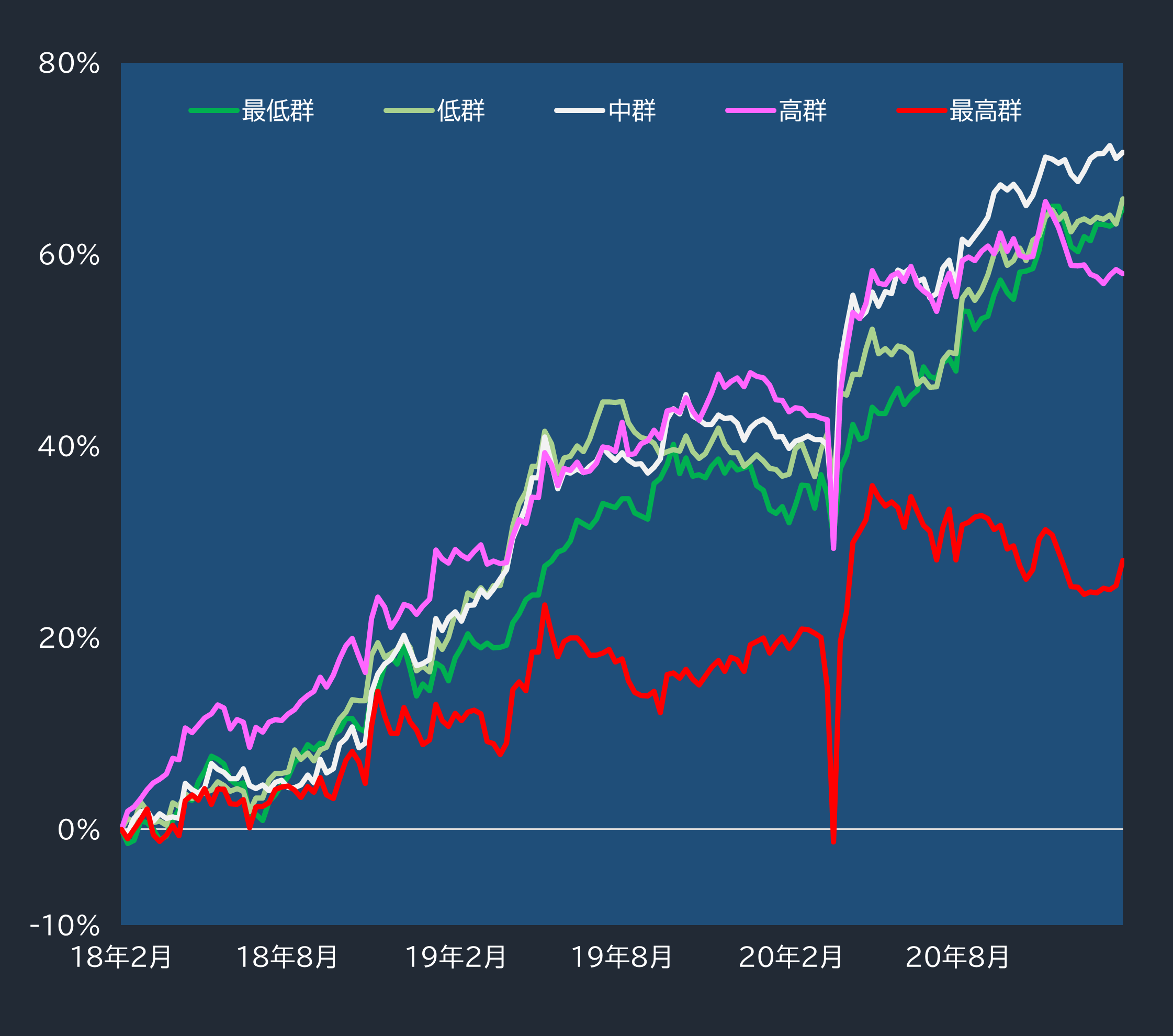

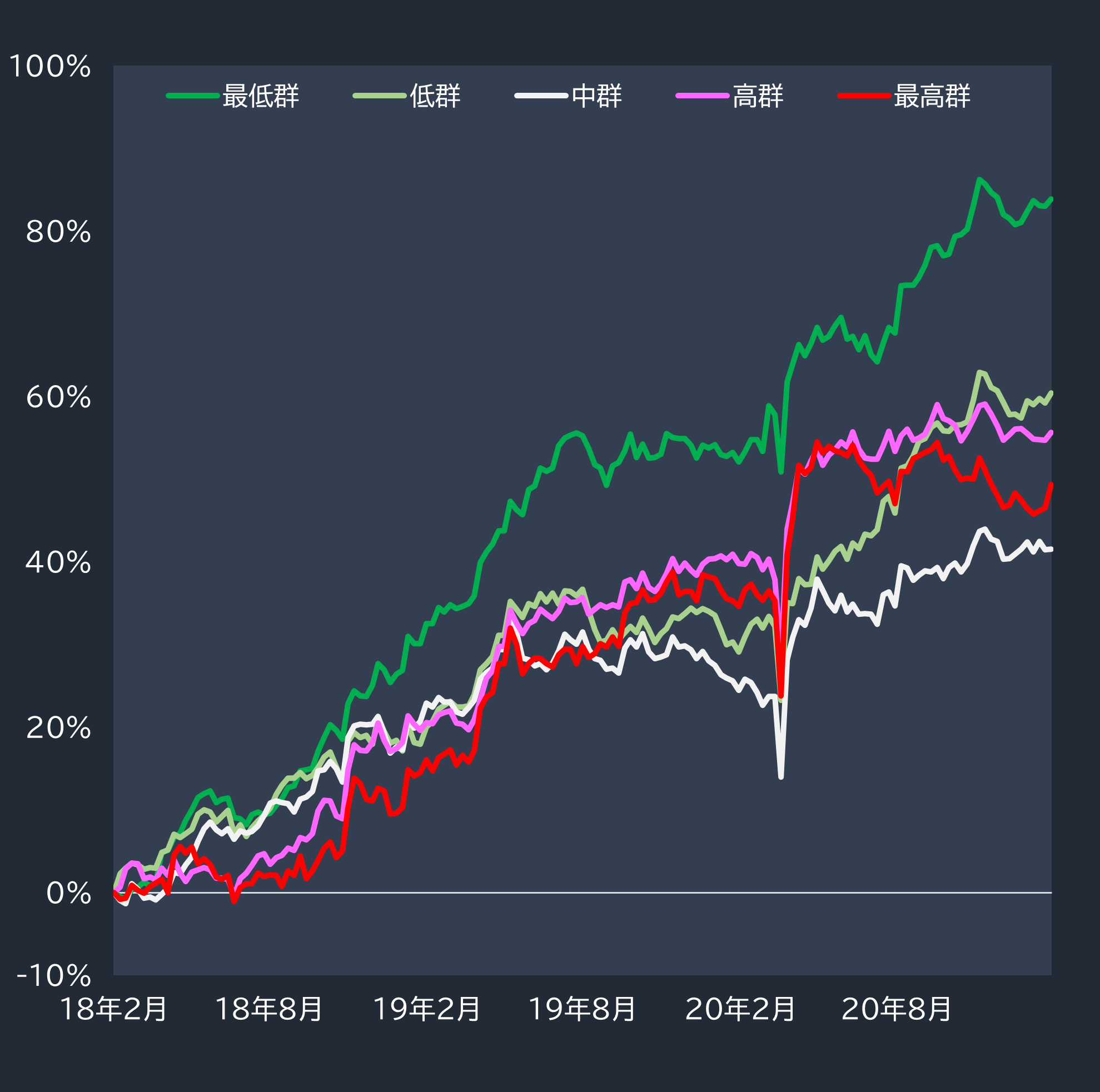

まずは、①の時価総額です。

■時価総額の高低群ごとの短期リバーサル効果

出所:データストリーム

2018年2月からの過去3年程度の累積では、「最低群」が低群や中群にわずかに負けているものの、コロナ・ショック後は最も安定的にリバーサルの効果を発揮していることが分かります。

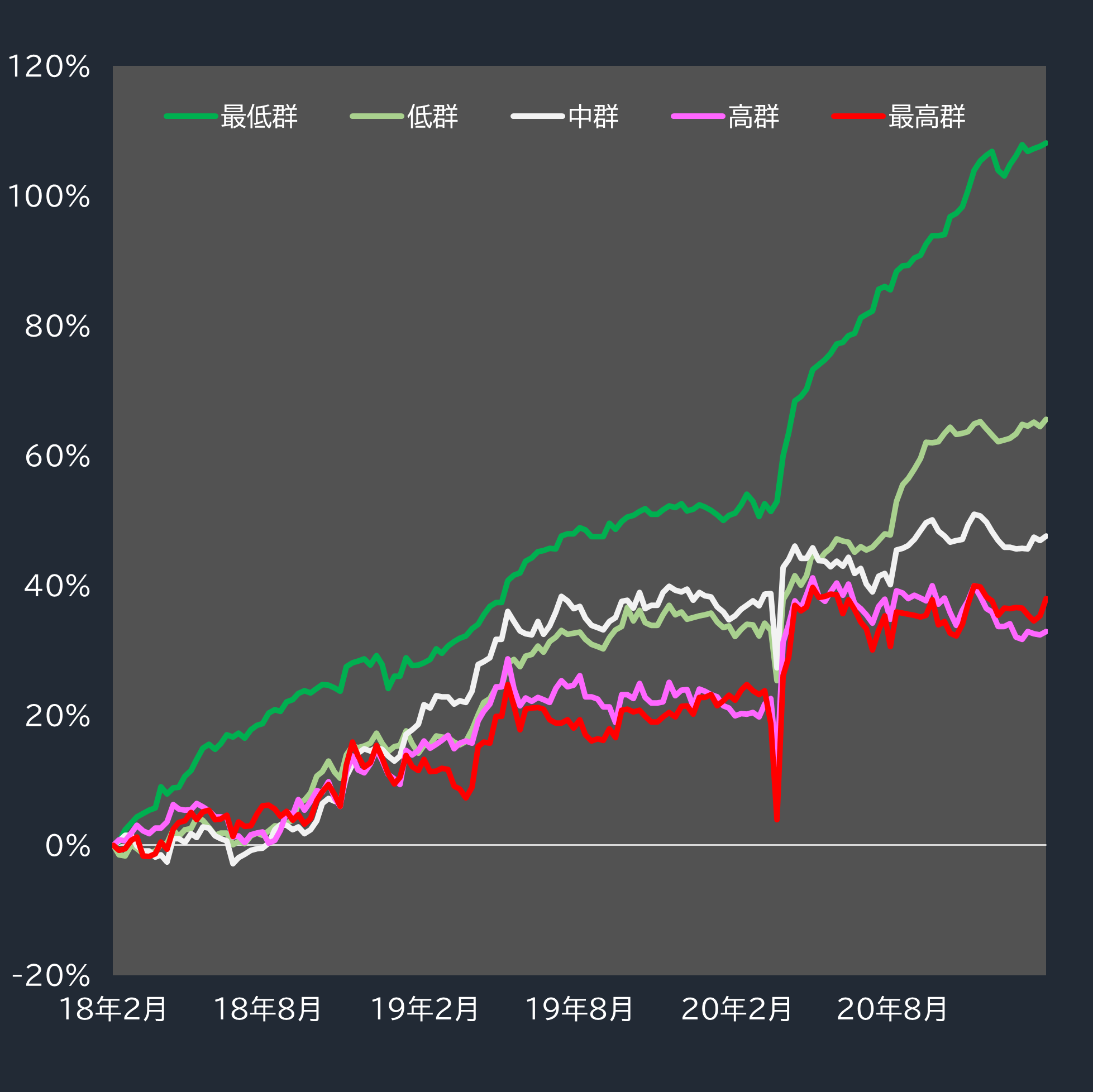

次いで、②の売買代金です。

■売買代金(26週移動)の高低群ごとの短期リバーサル効果

出所:データストリーム

あえて説明するまでもなく、売買代金が少なければ少ないほどリバーサル効果が上がり、「最低群」の効果の強さが突出しています。特にコロナ・ショック後の動きの強さは目を見張るものがあり、単体で投資戦術として十分に機能しうるものでしょう。

やはり、流動性の薄さが最も強く短期的にショート・スクイーズを引き起こしている可能性は高いといえそうです。無論、それぞれのファクターは相互に依存して共線性があることは間違いないですが、何にしても各ファクターが短期のリバーサル効果の発現に大きな影響を及ぼしていることは疑いないでしょう。

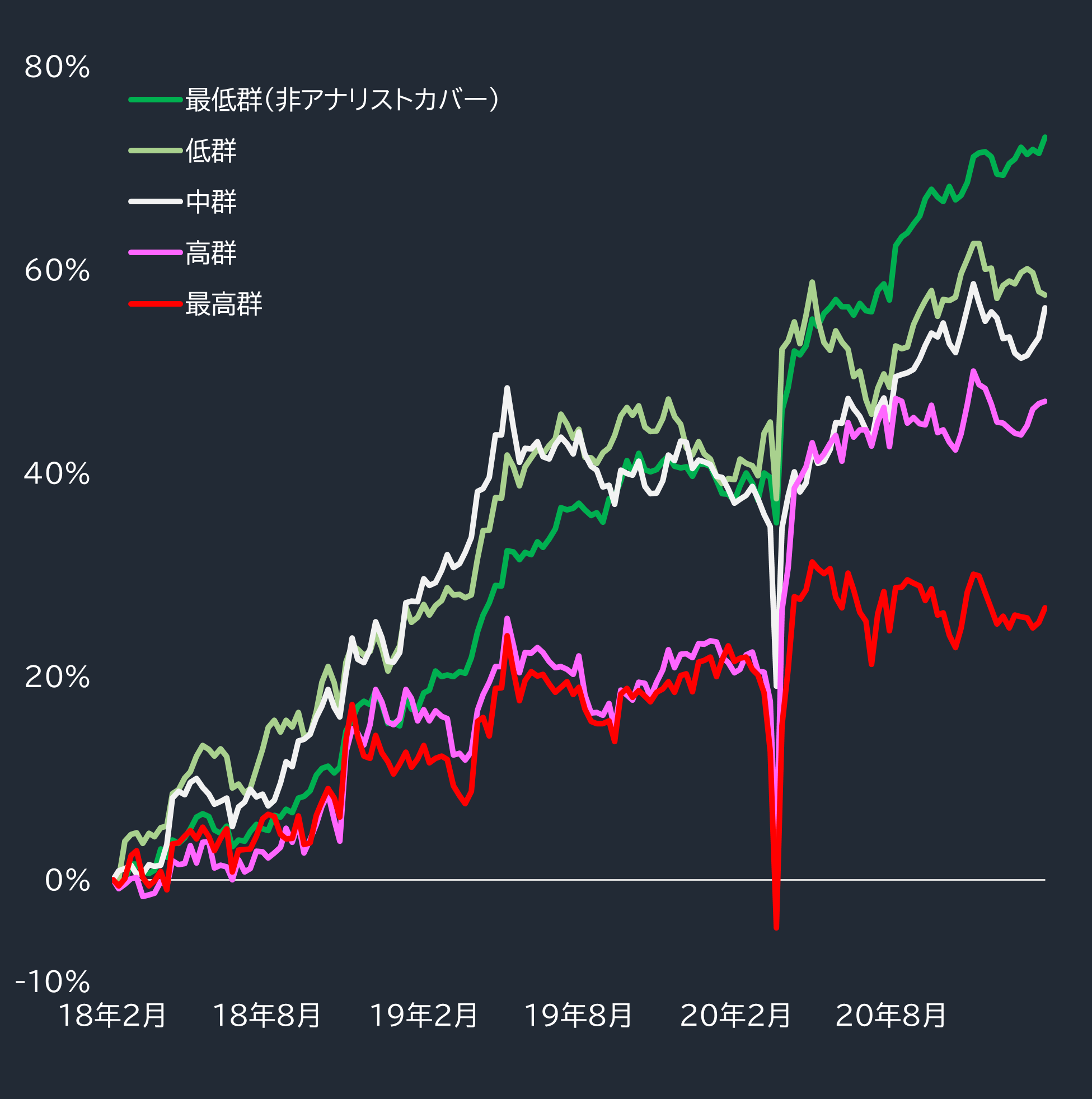

そして③に挙げた「アナリストカバー数」です。

下のグラフに示すように、非カバー銘柄のリバーサル効果が突出し、低→中→高→最高群と、カバー人数が増えるほどにその効果が失われていくことが分かります。

■アナリストカバー数の高低群ごとの短期リバーサル効果

出所:データストリーム

非カバー銘柄は業績予想データがほとんど存在せず、需給や株価の騰落以外に投資判断の材料が乏しいため、リバーサルのようなテクニカル指標が機能しやすい側面も大きそうです。

中でも、巣籠もりで個人投資家が急増したコロナ・ショック後である2020年5月以降にその格差が顕著に現れていると言えます。

最後に、④に挙げた株価水準の高低(低位・高位)です。

こちらも傾向としては同様で、特にコロナ・ショック後の株価の高低による効果の差が顕著です。呼値の影響の大きさが、個人の需給の増加とともにリバーサル効果へと大きく反映されているということでしょう。

■株価水準の高低群ごとの短期リバーサル効果

出所:データストリーム

"これぞパッとしない"銘柄を特定する

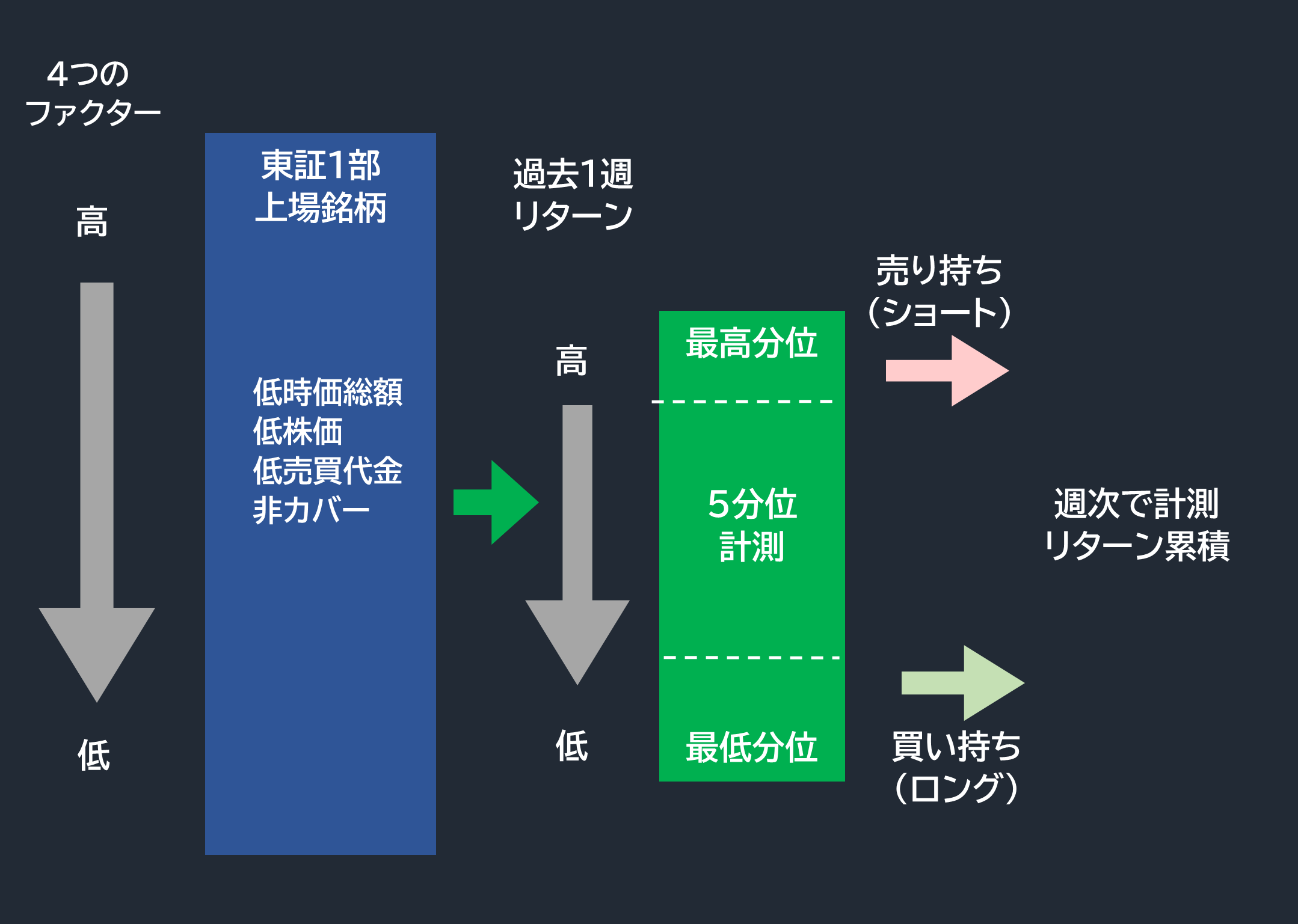

そして、最後に、この結果を踏まえて4つのファクーの全条件を満たす"これぞパッとしない"銘柄を特定し、同様に短期リバーサルの効果を検証してみたいと思います。

検証手順は以下の通りです。

■"これぞパッとしない"銘柄の抽出イメージ

出所:智剣・Oskarグループ

単純に、時価総額、株価、売買代金のすべてが母集団内の5分位で最も低く、かつアナリストにカバーされていない銘柄を抽出し、その中で短期のリバーサル効果を検証しただけのものになります。

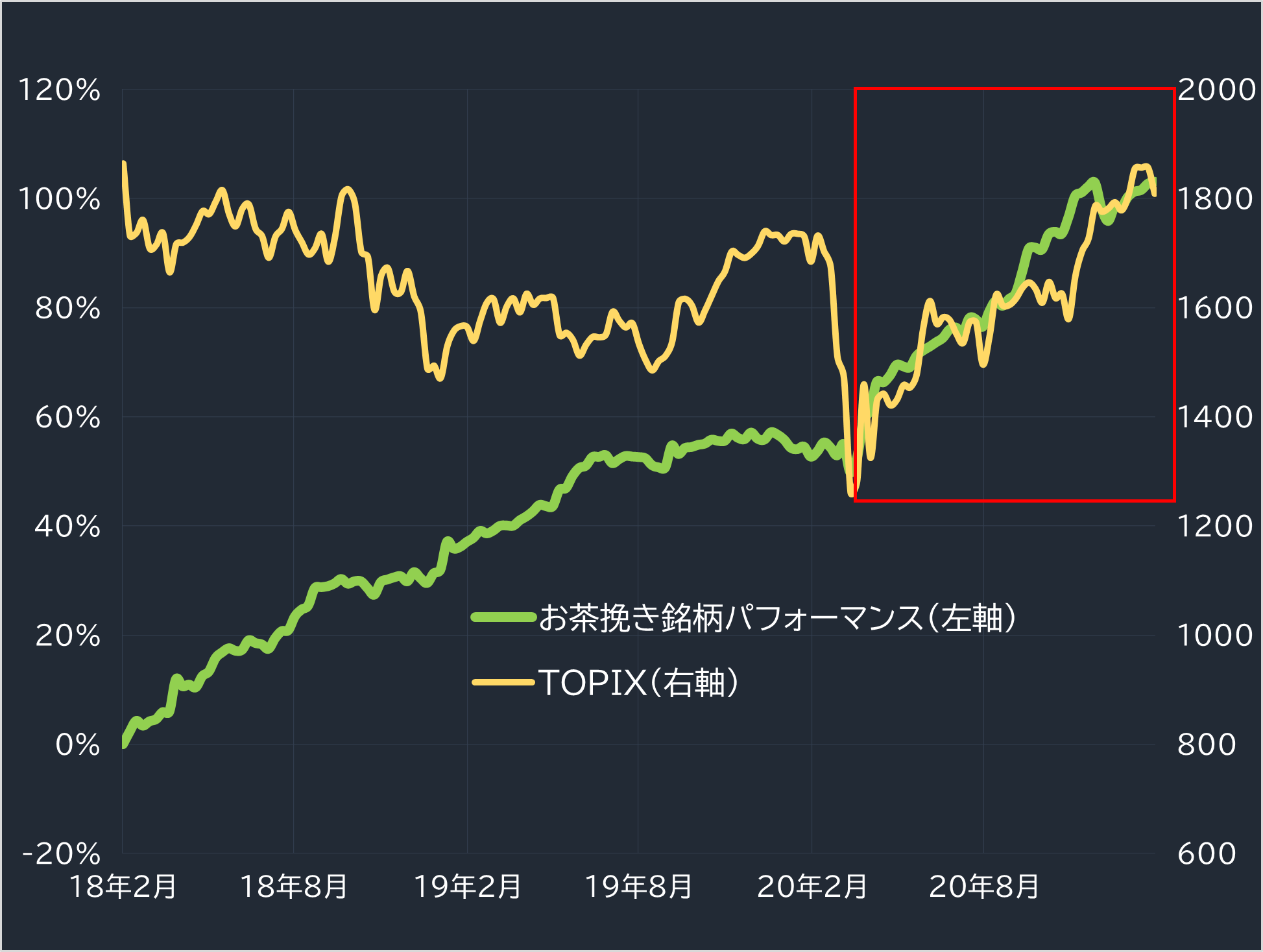

結果は以下のようになります。

■"これぞパッとしない"銘柄のリバーサル効果とTOPIX

出所:データストリーム

基本的にパフォーマンスは良好で、特にコロナ・ショック後に強く出ているのは個々のファクターの検証時と同様です。売買代金のリターンの形状と類似しているため、やはり同ファクターの影響が最も強く出ているのかもしれません。

また、注目すべき点としては、コロナ・ショック以前はTOPIXに対して逆のような動きが見られていたものの、それ以降はほぼ市場の上昇と同期するようにパフォーマンスが加速しているということです。

コロナ・ショック後の巣ごもりと市場の上昇による個人投資家の急増に伴い、低流動性・低注目度の銘柄について、無意識的であっても短期的な需給の急反転が起こりやすくなっていると考えられます。

こういったゲームストップ株的な投資行動を事前に把握することにより、「安全かつ合法的」に、需給の変化を投資リターンへと変えられる可能性を秘めているといえるでしょう。

参考までに、上記までの条件を満たす銘柄の一覧を添付しておきます。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

株探ニュース

...

■各ファクターの短期リバーサル検証イメージ

出所:智剣・Oskarグループ

前述の4つのファクターそれぞれについて、値の高低で5分位に銘柄群を分け、各分位の銘柄群ごとに週次リターンの5分位計測によるリバーサル効果を計測して比較すればよいことになります。

計測期間は、特に巣籠もりによってロビンフッダーのような個人投資家が急増したと想定されるコロナ・ショック後の需給が主眼となりますので、前後の変化も含めて過去3年程度を見れば十分でしょう。

まずは、①の時価総額です。

■時価総額の高低群ごとの短期リバーサル効果

出所:データストリーム

2018年2月からの過去3年程度の累積では、「最低群」が低群や中群にわずかに負けているものの、コロナ・ショック後は最も安定的にリバーサルの効果を発揮していることが分かります。

次いで、②の売買代金です。

■売買代金(26週移動)の高低群ごとの短期リバーサル効果

出所:データストリーム

あえて説明するまでもなく、売買代金が少なければ少ないほどリバーサル効果が上がり、「最低群」の効果の強さが突出しています。特にコロナ・ショック後の動きの強さは目を見張るものがあり、単体で投資戦術として十分に機能しうるものでしょう。

やはり、流動性の薄さが最も強く短期的にショート・スクイーズを引き起こしている可能性は高いといえそうです。無論、それぞれのファクターは相互に依存して共線性があることは間違いないですが、何にしても各ファクターが短期のリバーサル効果の発現に大きな影響を及ぼしていることは疑いないでしょう。

そして③に挙げた「アナリストカバー数」です。

下のグラフに示すように、非カバー銘柄のリバーサル効果が突出し、低→中→高→最高群と、カバー人数が増えるほどにその効果が失われていくことが分かります。

■アナリストカバー数の高低群ごとの短期リバーサル効果

出所:データストリーム

非カバー銘柄は業績予想データがほとんど存在せず、需給や株価の騰落以外に投資判断の材料が乏しいため、リバーサルのようなテクニカル指標が機能しやすい側面も大きそうです。

中でも、巣籠もりで個人投資家が急増したコロナ・ショック後である2020年5月以降にその格差が顕著に現れていると言えます。

最後に、④に挙げた株価水準の高低(低位・高位)です。

こちらも傾向としては同様で、特にコロナ・ショック後の株価の高低による効果の差が顕著です。呼値の影響の大きさが、個人の需給の増加とともにリバーサル効果へと大きく反映されているということでしょう。

■株価水準の高低群ごとの短期リバーサル効果

出所:データストリーム

"これぞパッとしない"銘柄を特定する

そして、最後に、この結果を踏まえて4つのファクーの全条件を満たす"これぞパッとしない"銘柄を特定し、同様に短期リバーサルの効果を検証してみたいと思います。

検証手順は以下の通りです。

■"これぞパッとしない"銘柄の抽出イメージ

出所:智剣・Oskarグループ

単純に、時価総額、株価、売買代金のすべてが母集団内の5分位で最も低く、かつアナリストにカバーされていない銘柄を抽出し、その中で短期のリバーサル効果を検証しただけのものになります。

結果は以下のようになります。

■"これぞパッとしない"銘柄のリバーサル効果とTOPIX

出所:データストリーム

基本的にパフォーマンスは良好で、特にコロナ・ショック後に強く出ているのは個々のファクターの検証時と同様です。売買代金のリターンの形状と類似しているため、やはり同ファクターの影響が最も強く出ているのかもしれません。

また、注目すべき点としては、コロナ・ショック以前はTOPIXに対して逆のような動きが見られていたものの、それ以降はほぼ市場の上昇と同期するようにパフォーマンスが加速しているということです。

コロナ・ショック後の巣ごもりと市場の上昇による個人投資家の急増に伴い、低流動性・低注目度の銘柄について、無意識的であっても短期的な需給の急反転が起こりやすくなっていると考えられます。

こういったゲームストップ株的な投資行動を事前に把握することにより、「安全かつ合法的」に、需給の変化を投資リターンへと変えられる可能性を秘めているといえるでしょう。

参考までに、上記までの条件を満たす銘柄の一覧を添付しておきます。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

株探ニュース

...

こちらは株探プレミアム限定記事です。 プレミアムプランをご契約して読むことができます。

株探プレミアムに申し込む(初回無料体験付き)

プレミアム会員の方はこちらからログイン

プレミアム会員になると...