米株

米株

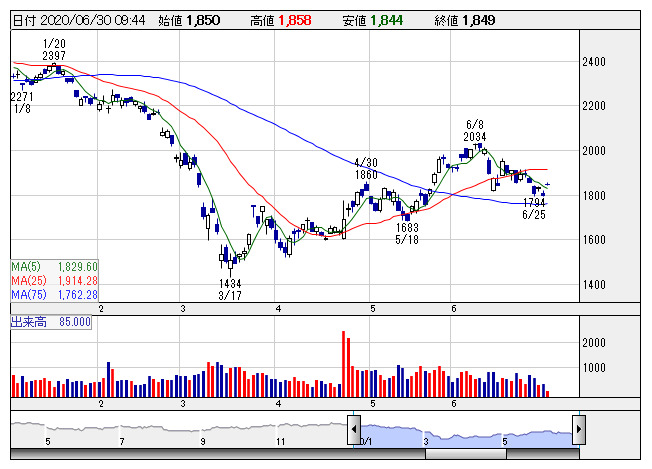

【材料】宇部興が反発、国内有力証券は「B+」を継続

宇部興 <日足> 「株探」多機能チャートより

宇部興 <日足> 「株探」多機能チャートより出所:MINKABU PRESS

|

|

|

|

|

||||

|---|---|---|---|---|---|---|---|

| 38,092.81 | -349.19 | 152.30 | -0.79 | 44,860.31 | +123.74 | 3,259.75 | -4.00 |

| -0.91% | -0.52% | 0.27% | -0.12% | ||||

宇部興 <日足> 「株探」多機能チャートより|

|

日 中 足 |

| 日 足 |