米株

米株

【特集】世間を騒がせたアパート3銘柄、再浮上のポイントはどこ? -下

株探プレミアム・リポート

前回の記事を読む

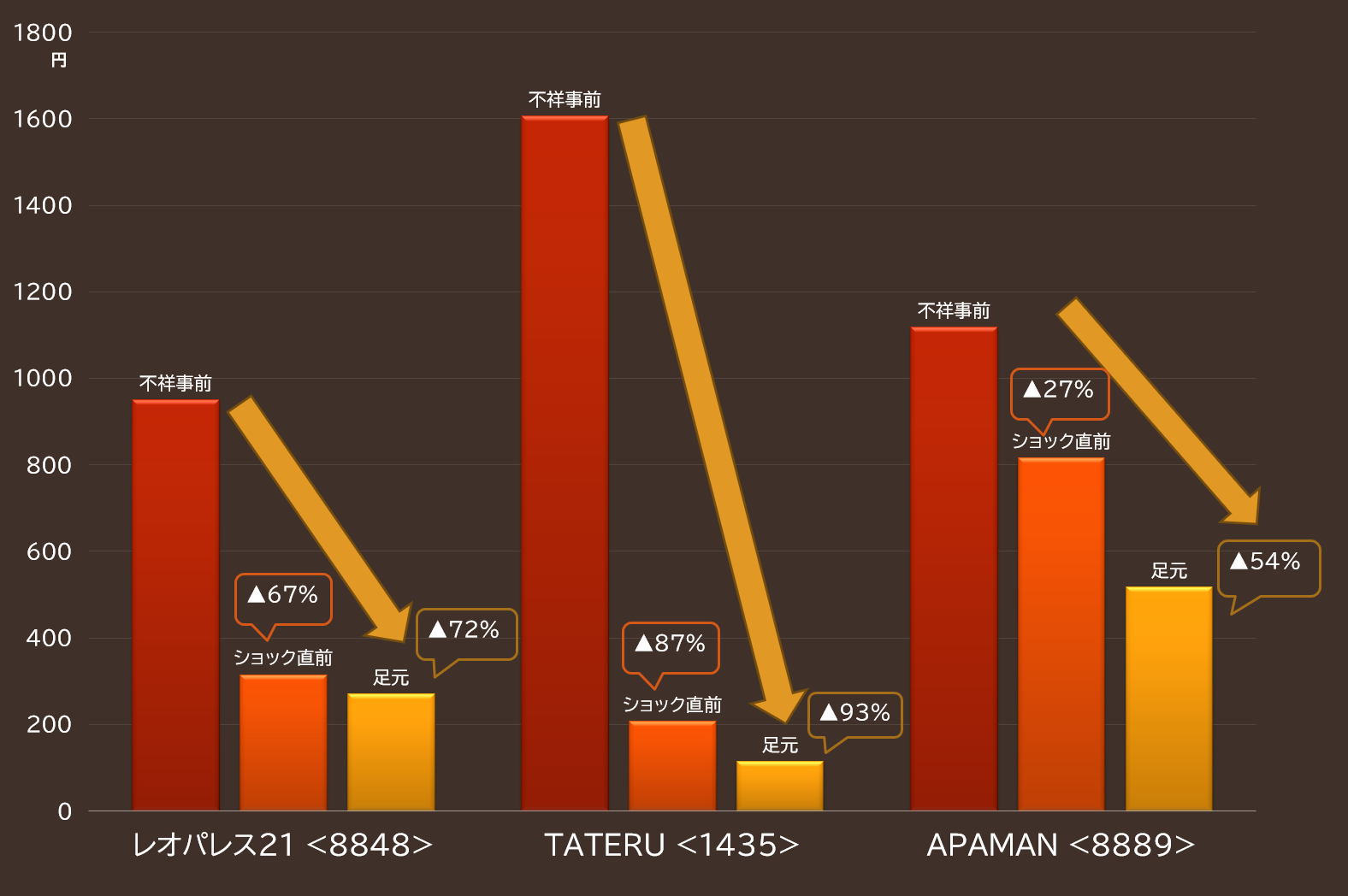

2018年にそろって不祥事を起こしたお騒がせアパート3銘柄が、再浮上を狙ってビジネスモデルの再構築・強化を進めている。そうした中、足元では、新型コロナウイルスのショック暴落に巻き込まれている。

もっとも下のグラフに見られるように、3社とも今回のショックに襲われる前から、株価は不祥事で低迷していた。その中で、前回触れたレオパレス21 <8848>はコロナショック後の値下がりは14%と他の2社に比べればマイルドな一方で、TATERU <1435>は45%、APAMAN <8889>は37%のマイナスとなっている。

■お騒がせ3銘柄の株価推移と騰落率

注:不祥事発覚前月終値」は、レオパレスが18年4月末、TATERUが同8月末、APAMANが同12月末の終値。ショック直前は今年1月末終値。足元は3月27日。▲はマイナス

今回はコロナショックの影響も大きかったTATERU <1435>とAPAMAN <8889>について見ていく。2社の業容と不祥事の内容をおさらいすると、サラリーマン向け投資家向けに一棟アパートの開発・販売を手掛けるTATERUは、約350件にのぼる顧客の融資審査資料の改ざんが18年9月に表面化した。もう1社のAPAMANは不動産の賃貸仲介および管理をチェーン展開し、18年末、同社の系列店が札幌でガス爆発事故を起こし、世間を驚かせた。

TATERUは、不祥事発覚で株価が10分の1程度に下がり、さらにコロナショックでも大きく値を下げた。一方のAPAMANは、不祥事後の株価下落はほかの2社に比べてマイルドだったが、コロナショックによる影響はTATERUと同水準の落ち込みに襲われた。

それはなぜなのか。まずはTATERUから見ていこう。

TATERU――売り切りから継続収入型にモデル転換

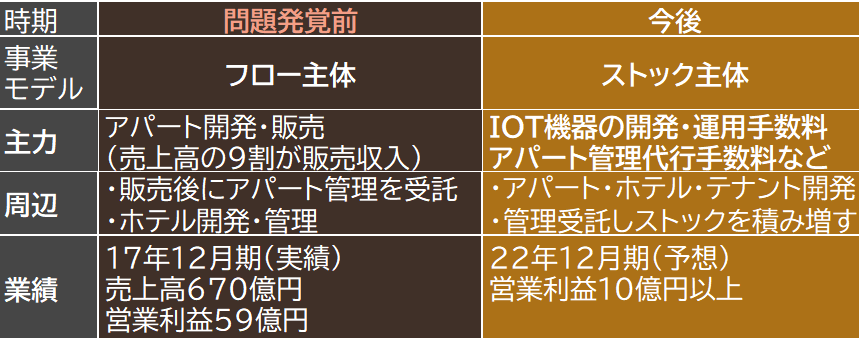

TATERUは現在、ビジネスモデルの転換を急いでいる。自社開発した一棟アパートをサラリーマン投資家に販売する売り切り型(フロー)主体のモデルから、販売したアパートなどの賃貸管理を請け負い、毎月定額収入を稼ぐストック主体のモデルへ転換を図っている。

主力のアパート開発・販売ビジネスは、投資家離れなどで大きく低迷。売上高は2018年12月期の791億円をピークに、19年12月期は188億円と4分の1に激減。20年12月期は60億円とさらに3分の1に縮小する見込みだ。ストック事業への構造転換は、もはや目標ではなく、必達すべき使命になっている。

■問題発覚前後でTATERUの事業モデルの変化と業績の動き

変革の鍵は、業界で先行するIT & IoT

TATERUの事業構造改革で鍵となるのが、ITおよび全てのモノがインターネットでつながるIoTだ。同社はこれまで自社のサービス展開で、「販売」「賃貸管理」「自社業務」でIT、IoTの導入を進めてきた。これらのリソースを生かして、外販用に機能を改良ないし開発していく。

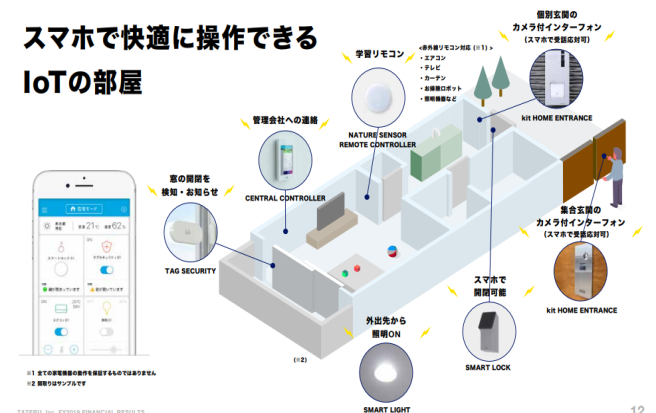

IoTではスマートフォンで外出先から操作できる家具家電やセキュリティー機器、そして操作用アプリを、外部の賃貸住宅に提供し、販売料と月額の運営手数料を得る方針。すでに自社管理物件では順次導入しており、ロボットホーム事業という名称でわずかながら収入を生み出している。今期から本格的に外販を始める。

■TATERUが計画するIoT機器の設置イメージ

出所:会社IR資料

これまでのTATERUのIoT対応は、あくまで自社販売物件の競争力を強化する一環で、物件販売の収益力を高める位置づけだった。しかし今後は、事業モデル転換でIoTシステムの販売に軸足を移し、しかも売り切りではなく、定額の利用料を得ることで、収益の安定化を図ることになる。

同社はIoT事業で先手を打てるのか。中堅ハウスメーカー、パナソニックホームズの元幹部は「(TATERUのシステム開発力は)不動産業界では群を抜いている」と言う。例えば同社の急成長を支えた『TATERU Apartment』と呼ばれるアパート販売・管理プラットフォームは、同社のIT開発力を示す代表的なシステムになる。

そのプラットフォームでは、不動産投資家はスマートフォンのアプリ上で、ワンストップでアパート経営を始められる。会員登録後、投資家が好きな営業スタッフを選び、チャットで相談しながら土地の紹介、そこに建物を立てた場合の収支シミュレーションまで一連の提案を受けられる。投資家は「買い」と思ったら、購入申し込みと融資審査に進む。購入後の賃貸管理や清掃発注など、大方の業務もアプリでやり取りできる。

このシステムによって同社のアパート販売が伸び、12年12月期に101億円だった売上高は、IPO(新規株式公開)した15年12月期には215億円と3期で倍増。トップラインの急成長は続き、16年12月期の売上高は379億円、17年は670億円にまで拡大した。アプリの登録者数は、最後に開示した17年末時点で約15万人に達していた。

■『株探』プレミアムで確認できるTATERUの成長性の推移

TATERUはこうした仕組みを構築するべく、2010年頃から専任のITエンジニアを囲い込み、自前主義であらゆる業務効率システムを開発してきた。15年に21人いたエンジニアは、2年後の17年には77人と3倍超に。社員総数の22%を占めるに至った。今でもFAXが主流の不動産業界において、TATERUは先進的な存在だった。

アパート最大手の大東建託 <1878>は、同社初のIoT付きの新築アパートを19年夏に竣工したばかりで、運用実験を始めて間もない段階だ。IoT化に積極的な大和ハウス工業 <1925>も、58万戸ある自社管理物件にIoT機器を順次導入しているが、外販の意思までは示していない。

一方のTATERUはIoT製品の自社開発、自社管理物件への活用を3年前から試行を進めていた。

総務省の統計によれば、国内には約2000万戸の賃貸住宅が存在する。IoT設備が整備されている物件は、まだわずかというのが業界の認識だ。その見方に立てば、TATERUのIoT事業は、先行者利益を獲得できる余地があり、アパート管理手数料に並ぶ、ストック事業の柱になる可能性を持つことになる。

とはいえTATERUが先行するといっても、現在2万5000戸の管理物件のうちIoTシステムが導入済みの物件は8000戸超と全体の3分の1に届かない状況だ。同事業は「ロボットホーム事業」という名称で展開されており、19年12月期のセグメント売上高は5億円、営業利益は240万円にとどまる。同社が掲げる2022年度の営業利益目標10億円の1割も満たない水準にすぎない。

2020年12月期以降の決算で、このロボットホーム事業の数字がどの程度まで伸びていくのか、そのモメンタムが注視材料になる。

APAMAN――実は「働き方改革」のテーマ株になる可能性も

最後のお騒がせアパート銘柄であるAPAMAN<8889>は、先の2社に比べて業績の落ち込みが限定的だ。ガス爆発というインパクトの強い事故を起こしても、経営が傾くほどの打撃を受けていない。株価の下落率も、先に触れたようにほかの2社と比べて低く抑えられている。

再浮上のポイントは、新規事業の「コワーキング施設運営」のマネタイズ化の成否が大きくかかわっている。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

...

筆者:千住さとし(Satoshi Senzyu)

ライター。不動産会社、ハウスメーカー、不動産投資家などを精力的に取材している。

ライター。不動産会社、ハウスメーカー、不動産投資家などを精力的に取材している。

前回の記事を読む

2018年にそろって不祥事を起こしたお騒がせアパート3銘柄が、再浮上を狙ってビジネスモデルの再構築・強化を進めている。そうした中、足元では、新型コロナウイルスのショック暴落に巻き込まれている。

もっとも下のグラフに見られるように、3社とも今回のショックに襲われる前から、株価は不祥事で低迷していた。その中で、前回触れたレオパレス21 <8848>はコロナショック後の値下がりは14%と他の2社に比べればマイルドな一方で、TATERU <1435>は45%、APAMAN <8889>は37%のマイナスとなっている。

■お騒がせ3銘柄の株価推移と騰落率

注:不祥事発覚前月終値」は、レオパレスが18年4月末、TATERUが同8月末、APAMANが同12月末の終値。ショック直前は今年1月末終値。足元は3月27日。▲はマイナス

今回はコロナショックの影響も大きかったTATERU <1435>とAPAMAN <8889>について見ていく。2社の業容と不祥事の内容をおさらいすると、サラリーマン向け投資家向けに一棟アパートの開発・販売を手掛けるTATERUは、約350件にのぼる顧客の融資審査資料の改ざんが18年9月に表面化した。もう1社のAPAMANは不動産の賃貸仲介および管理をチェーン展開し、18年末、同社の系列店が札幌でガス爆発事故を起こし、世間を驚かせた。

TATERUは、不祥事発覚で株価が10分の1程度に下がり、さらにコロナショックでも大きく値を下げた。一方のAPAMANは、不祥事後の株価下落はほかの2社に比べてマイルドだったが、コロナショックによる影響はTATERUと同水準の落ち込みに襲われた。

それはなぜなのか。まずはTATERUから見ていこう。

TATERU――売り切りから継続収入型にモデル転換

TATERUは現在、ビジネスモデルの転換を急いでいる。自社開発した一棟アパートをサラリーマン投資家に販売する売り切り型(フロー)主体のモデルから、販売したアパートなどの賃貸管理を請け負い、毎月定額収入を稼ぐストック主体のモデルへ転換を図っている。

主力のアパート開発・販売ビジネスは、投資家離れなどで大きく低迷。売上高は2018年12月期の791億円をピークに、19年12月期は188億円と4分の1に激減。20年12月期は60億円とさらに3分の1に縮小する見込みだ。ストック事業への構造転換は、もはや目標ではなく、必達すべき使命になっている。

■問題発覚前後でTATERUの事業モデルの変化と業績の動き

変革の鍵は、業界で先行するIT & IoT

TATERUの事業構造改革で鍵となるのが、ITおよび全てのモノがインターネットでつながるIoTだ。同社はこれまで自社のサービス展開で、「販売」「賃貸管理」「自社業務」でIT、IoTの導入を進めてきた。これらのリソースを生かして、外販用に機能を改良ないし開発していく。

IoTではスマートフォンで外出先から操作できる家具家電やセキュリティー機器、そして操作用アプリを、外部の賃貸住宅に提供し、販売料と月額の運営手数料を得る方針。すでに自社管理物件では順次導入しており、ロボットホーム事業という名称でわずかながら収入を生み出している。今期から本格的に外販を始める。

■TATERUが計画するIoT機器の設置イメージ

出所:会社IR資料

これまでのTATERUのIoT対応は、あくまで自社販売物件の競争力を強化する一環で、物件販売の収益力を高める位置づけだった。しかし今後は、事業モデル転換でIoTシステムの販売に軸足を移し、しかも売り切りではなく、定額の利用料を得ることで、収益の安定化を図ることになる。

同社はIoT事業で先手を打てるのか。中堅ハウスメーカー、パナソニックホームズの元幹部は「(TATERUのシステム開発力は)不動産業界では群を抜いている」と言う。例えば同社の急成長を支えた『TATERU Apartment』と呼ばれるアパート販売・管理プラットフォームは、同社のIT開発力を示す代表的なシステムになる。

そのプラットフォームでは、不動産投資家はスマートフォンのアプリ上で、ワンストップでアパート経営を始められる。会員登録後、投資家が好きな営業スタッフを選び、チャットで相談しながら土地の紹介、そこに建物を立てた場合の収支シミュレーションまで一連の提案を受けられる。投資家は「買い」と思ったら、購入申し込みと融資審査に進む。購入後の賃貸管理や清掃発注など、大方の業務もアプリでやり取りできる。

このシステムによって同社のアパート販売が伸び、12年12月期に101億円だった売上高は、IPO(新規株式公開)した15年12月期には215億円と3期で倍増。トップラインの急成長は続き、16年12月期の売上高は379億円、17年は670億円にまで拡大した。アプリの登録者数は、最後に開示した17年末時点で約15万人に達していた。

■『株探』プレミアムで確認できるTATERUの成長性の推移

TATERUはこうした仕組みを構築するべく、2010年頃から専任のITエンジニアを囲い込み、自前主義であらゆる業務効率システムを開発してきた。15年に21人いたエンジニアは、2年後の17年には77人と3倍超に。社員総数の22%を占めるに至った。今でもFAXが主流の不動産業界において、TATERUは先進的な存在だった。

アパート最大手の大東建託 <1878>は、同社初のIoT付きの新築アパートを19年夏に竣工したばかりで、運用実験を始めて間もない段階だ。IoT化に積極的な大和ハウス工業 <1925>も、58万戸ある自社管理物件にIoT機器を順次導入しているが、外販の意思までは示していない。

一方のTATERUはIoT製品の自社開発、自社管理物件への活用を3年前から試行を進めていた。

総務省の統計によれば、国内には約2000万戸の賃貸住宅が存在する。IoT設備が整備されている物件は、まだわずかというのが業界の認識だ。その見方に立てば、TATERUのIoT事業は、先行者利益を獲得できる余地があり、アパート管理手数料に並ぶ、ストック事業の柱になる可能性を持つことになる。

とはいえTATERUが先行するといっても、現在2万5000戸の管理物件のうちIoTシステムが導入済みの物件は8000戸超と全体の3分の1に届かない状況だ。同事業は「ロボットホーム事業」という名称で展開されており、19年12月期のセグメント売上高は5億円、営業利益は240万円にとどまる。同社が掲げる2022年度の営業利益目標10億円の1割も満たない水準にすぎない。

2020年12月期以降の決算で、このロボットホーム事業の数字がどの程度まで伸びていくのか、そのモメンタムが注視材料になる。

APAMAN――実は「働き方改革」のテーマ株になる可能性も

最後のお騒がせアパート銘柄であるAPAMAN<8889>は、先の2社に比べて業績の落ち込みが限定的だ。ガス爆発というインパクトの強い事故を起こしても、経営が傾くほどの打撃を受けていない。株価の下落率も、先に触れたようにほかの2社と比べて低く抑えられている。

再浮上のポイントは、新規事業の「コワーキング施設運営」のマネタイズ化の成否が大きくかかわっている。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

...

こちらは株探プレミアム限定記事です。 プレミアムプランをご契約して読むことができます。

株探プレミアムに申し込む(初回無料体験付き)

プレミアム会員の方はこちらからログイン

プレミアム会員になると...