米株

米株

【特集】“株価一人負け”のスルガ銀が、シェアハウスより心配な問題

株探プレミアム・リポート

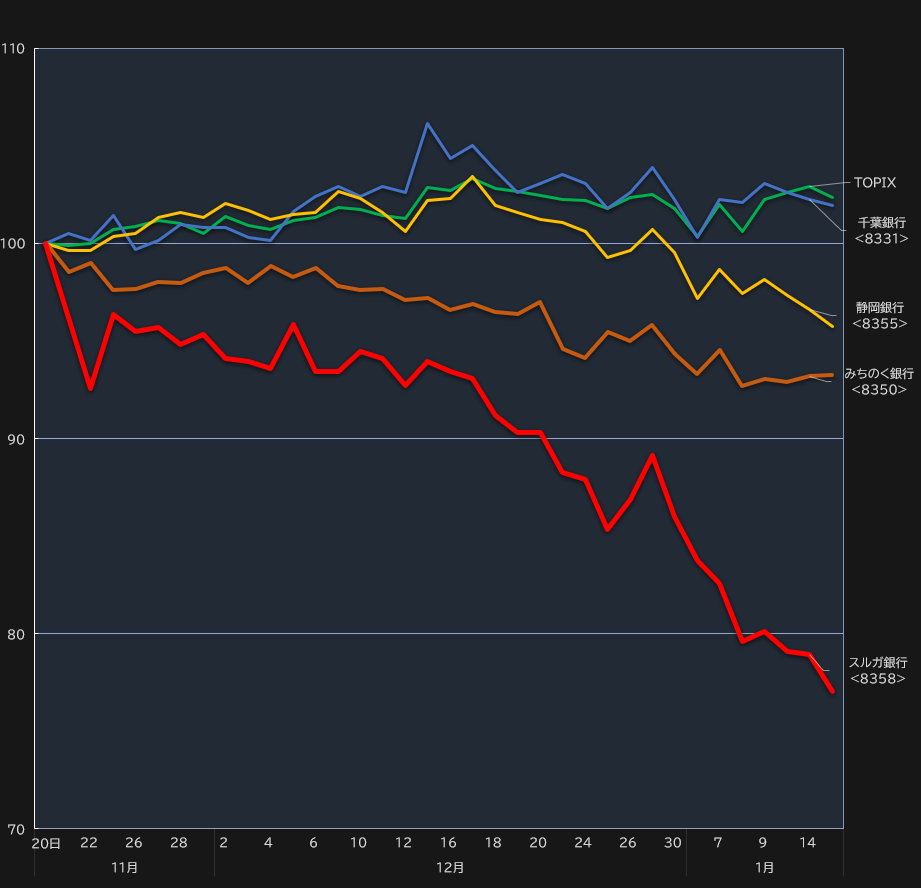

世間を騒がせたシェアハウス問題に揺れるスルガ銀行 <8358> の株価が冴えない。昨年11月20日をピークに下落に転じ、足元の株価は400円台半ばと、直近高値(終値ベース)から20%超の下落となっている。

同じ期間で同業の株価パフォーマンスを見ると、同じ県を本拠とする静岡銀行 <8355>は5%に満たない下落、地方銀行の中で業務純益(営業利益に相当)が最も小さいみちのく銀行 <8350>でも10%に満たない下落にとどまっており、スルガ銀株の不振ぶりが目立つ。

■スルガ銀とTOPIX・同業との株価パフォーマンス比較(2019年11月20日=100)

スルガ銀株が"一人負け"状態に陥るきっかけが、日本経済新聞の報道。昨年11月20日の夕方に、同行から不正融資されたシェアハウスの所有者が、物件を手放せばローン債務を免除される方向で調整に入ったと報じられると、翌21日は前日比3.8%の下落となり、翌々日も同3.8%の続落となった。

実はこの日経報道の約1カ月前、『株探プレミアム』では一連の不正融資による被害者の中から、物件を手放してローン契約を解消する、いわゆる代物弁済の交渉が行われていることを報じている(参考)。日経の記事は、その合意が近づいていることを示唆する内容だった。

スルガ銀と不正融資の被害者である債務者の間で代物弁済によるローンの帳消しが進めば、問題の解決が一気に進展する可能性があるが、株式市場の評価は厳しいのはなぜか。それは、代物弁済の実施によってスルガ銀の財務や収益低下リスクが増す可能性があるためだ。

こう書くとシェアハウス債権の問題と捉えがちだが、不動産業界の見方は違う。むしろ注視しているのは、シェアハウスより融資残高が大きな一棟アパート・マンション向け(以下一棟向け)の債権に減免措置が波及し、同行の収益力や財務にどの程度、マイナスのインパクトを与えるかだ。

これまでシェアハウスに隠れて世間の関心があまり及ばなかった一棟向けの融資に業界の関心が向かうのは、先に触れた融資残高の大きさに加え、回収不能の状況に陥ることに備えて手当しておく「貸し倒れ引当金」が小さいことに関係する。

シェアハウス向けのほとんどが問題ありの債権、対策は進む

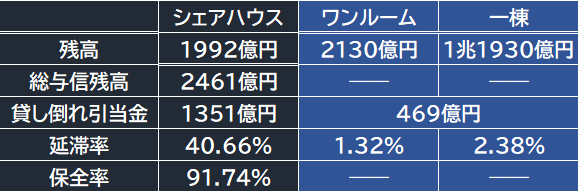

まずシェアハウス向けと、そして一棟向けさらにワンルーム・マンション向けの、それぞれについて融資残高、貸し倒れ引当金、延滞率を確認しよう。スルガ銀行が2020年3月期中間決算で公表した決算短信によれば、シェアハウス向けの融資残高は1992億円。これにその他の貸出金などを加えた総与信残高は2461億円になる。

一方のワンルーム向けは2130億円、そして一棟向けは1兆1930億円とシェアハウス向けの6倍程度の規模になる。なおワンルームと一棟向けの総与信残高は先の決算短信には掲載していない。

■スルガ銀行のアパートローンの動向(2019年9月末時点)

出所:スルガ銀行IR資料。注:シェアハウスは「シェアハウス関連融資先」ワンルーム・一棟は「投資用不動産ローン」(その他有担保ローン含む)から抽出

ここから回収不能に備えて計上する貸し倒れ引当金について確認すると、シェアハウスは1351億円と融資残高の68%(総与信残高に対しては55%)になる。一方のワンルームと一棟は合計で469億円と、2つの融資残高の合計である1兆4060億円の3%強の水準にとどまっている。

方や70%近く、方や3%と差が大きく開いているのは、延滞率と回収可能性から区分した債権の内容が要因だ。まず延滞率について見ると、シェアハウスについては約40%と、融資件数の2件に1件近い割合で発生している。これに対して、ワンルームと一棟の延滞率は1%台ないし2%台に抑えられている。

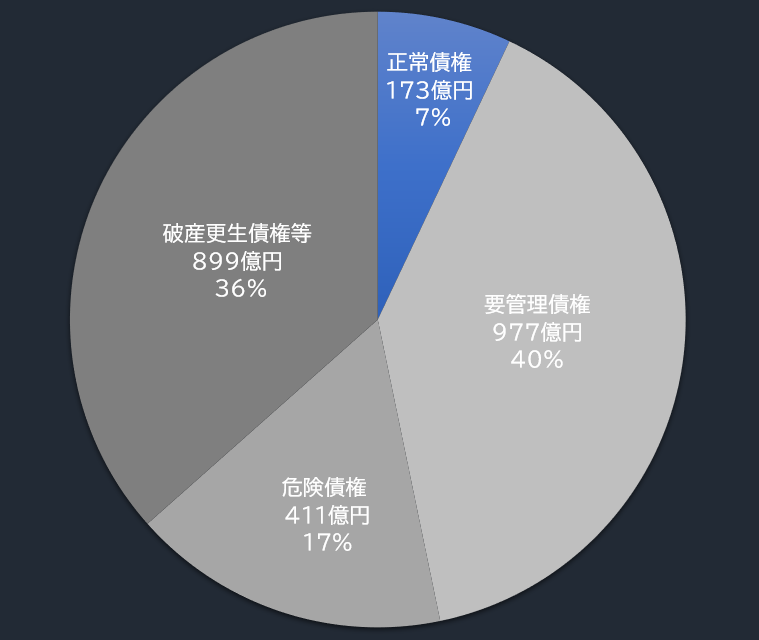

債権の区分内容を見ると、シェアハウス向けでは、返済が滞りなく行われている正常債権は全体の7%にとどまり、経営破綻した破産更生債権等が36%に及ぶ。さらに元本の回収や利息の受け取りができない可能性が高い危険債権が17%、元金や利息の支払いが3カ月以上延滞している要管理債権は40%と、ほとんどが返済に問題が生じている債権になる。

■シェアハウスの貸し出し債権の区分状況

出所:スルガ銀行2020年3月期第2四半期決算説明資料

シェアハウス向け債権の保全率は約92%

ただし、シェアハウスの問題債権に関して、スルガ銀は対応策を取っている。2020年3月期中間決算資料によれば、回収不能に備えて積んだ貸し倒れ引当金と、担保などで回収を確保している保全額の合計が融資残高に占める比率を表す保全率は約92%になる。

そのため注視材料になっている代物弁済によるローン契約の解消が起きても、「スルガ銀に追加損失が発生するリスクは限定的」と元・大手監査法人に勤務していた都内の公認会計士・A氏は指摘する。

代物弁済が行われた場合、スルガ銀に発生する損失リスクは、引き取った物件を転売した額がその物件の融資残高に対して、想定より低くなることだ。倒産したスマートデイズが販売した問題のシェアハウスは、実勢価格より40~60%高いと不動産業界では見られており、代物弁済が実施されれば、転売価格は販売価格よりも低くなるケースがほとんどとなる。

それらを踏まえて、担保価値の見積もりと、貸し倒れ引当金を積み上げて、公表した保全率の水準になっている。ここでこれまでの会計処理を踏まえて、仮の試算をしてみよう。

例えば、シェアハウスの代物弁済で、上の表にあるシェアハウスの融資残高と貸し倒れ引当金の差額である約650億円、もしくは総与信残高と貸し倒れ引当金の差額である1110億円の損失が追加で発生したとしよう。

大きな打撃になるが、足元の同行の株主資本は2313億円、このうち内部留保の利益剰余金は1832億円(2019年9月末時点)と、衝撃を吸収する財務的な余裕を持つ。ちなみ同行は2019年3月期に1103億円の不良債権を処理し、その影響から株主資本は2018年3月期の3227億円から2239億円に減少している。

一棟向け融資残高の73%が「要注意先」債権

問題はシェアハウス以外の一棟・ワンルーム物件、特に残高が大きい一棟向けの融資で、シェアハウスで検討されている代物弁済が発生する可能性があるのか。そして発生した場合に財務上の余裕はあるのかだ。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

...

筆者:千住さとし(Satoshi Senzyu)

ライター。不動産会社、ハウスメーカー、不動産投資家などを精力的に取材している。

ライター。不動産会社、ハウスメーカー、不動産投資家などを精力的に取材している。

世間を騒がせたシェアハウス問題に揺れるスルガ銀行 <8358> の株価が冴えない。昨年11月20日をピークに下落に転じ、足元の株価は400円台半ばと、直近高値(終値ベース)から20%超の下落となっている。

同じ期間で同業の株価パフォーマンスを見ると、同じ県を本拠とする静岡銀行 <8355>は5%に満たない下落、地方銀行の中で業務純益(営業利益に相当)が最も小さいみちのく銀行 <8350>でも10%に満たない下落にとどまっており、スルガ銀株の不振ぶりが目立つ。

■スルガ銀とTOPIX・同業との株価パフォーマンス比較(2019年11月20日=100)

スルガ銀株が"一人負け"状態に陥るきっかけが、日本経済新聞の報道。昨年11月20日の夕方に、同行から不正融資されたシェアハウスの所有者が、物件を手放せばローン債務を免除される方向で調整に入ったと報じられると、翌21日は前日比3.8%の下落となり、翌々日も同3.8%の続落となった。

実はこの日経報道の約1カ月前、『株探プレミアム』では一連の不正融資による被害者の中から、物件を手放してローン契約を解消する、いわゆる代物弁済の交渉が行われていることを報じている(参考)。日経の記事は、その合意が近づいていることを示唆する内容だった。

スルガ銀と不正融資の被害者である債務者の間で代物弁済によるローンの帳消しが進めば、問題の解決が一気に進展する可能性があるが、株式市場の評価は厳しいのはなぜか。それは、代物弁済の実施によってスルガ銀の財務や収益低下リスクが増す可能性があるためだ。

こう書くとシェアハウス債権の問題と捉えがちだが、不動産業界の見方は違う。むしろ注視しているのは、シェアハウスより融資残高が大きな一棟アパート・マンション向け(以下一棟向け)の債権に減免措置が波及し、同行の収益力や財務にどの程度、マイナスのインパクトを与えるかだ。

これまでシェアハウスに隠れて世間の関心があまり及ばなかった一棟向けの融資に業界の関心が向かうのは、先に触れた融資残高の大きさに加え、回収不能の状況に陥ることに備えて手当しておく「貸し倒れ引当金」が小さいことに関係する。

シェアハウス向けのほとんどが問題ありの債権、対策は進む

まずシェアハウス向けと、そして一棟向けさらにワンルーム・マンション向けの、それぞれについて融資残高、貸し倒れ引当金、延滞率を確認しよう。スルガ銀行が2020年3月期中間決算で公表した決算短信によれば、シェアハウス向けの融資残高は1992億円。これにその他の貸出金などを加えた総与信残高は2461億円になる。

一方のワンルーム向けは2130億円、そして一棟向けは1兆1930億円とシェアハウス向けの6倍程度の規模になる。なおワンルームと一棟向けの総与信残高は先の決算短信には掲載していない。

■スルガ銀行のアパートローンの動向(2019年9月末時点)

出所:スルガ銀行IR資料。注:シェアハウスは「シェアハウス関連融資先」ワンルーム・一棟は「投資用不動産ローン」(その他有担保ローン含む)から抽出

ここから回収不能に備えて計上する貸し倒れ引当金について確認すると、シェアハウスは1351億円と融資残高の68%(総与信残高に対しては55%)になる。一方のワンルームと一棟は合計で469億円と、2つの融資残高の合計である1兆4060億円の3%強の水準にとどまっている。

方や70%近く、方や3%と差が大きく開いているのは、延滞率と回収可能性から区分した債権の内容が要因だ。まず延滞率について見ると、シェアハウスについては約40%と、融資件数の2件に1件近い割合で発生している。これに対して、ワンルームと一棟の延滞率は1%台ないし2%台に抑えられている。

債権の区分内容を見ると、シェアハウス向けでは、返済が滞りなく行われている正常債権は全体の7%にとどまり、経営破綻した破産更生債権等が36%に及ぶ。さらに元本の回収や利息の受け取りができない可能性が高い危険債権が17%、元金や利息の支払いが3カ月以上延滞している要管理債権は40%と、ほとんどが返済に問題が生じている債権になる。

■シェアハウスの貸し出し債権の区分状況

出所:スルガ銀行2020年3月期第2四半期決算説明資料

シェアハウス向け債権の保全率は約92%

ただし、シェアハウスの問題債権に関して、スルガ銀は対応策を取っている。2020年3月期中間決算資料によれば、回収不能に備えて積んだ貸し倒れ引当金と、担保などで回収を確保している保全額の合計が融資残高に占める比率を表す保全率は約92%になる。

そのため注視材料になっている代物弁済によるローン契約の解消が起きても、「スルガ銀に追加損失が発生するリスクは限定的」と元・大手監査法人に勤務していた都内の公認会計士・A氏は指摘する。

代物弁済が行われた場合、スルガ銀に発生する損失リスクは、引き取った物件を転売した額がその物件の融資残高に対して、想定より低くなることだ。倒産したスマートデイズが販売した問題のシェアハウスは、実勢価格より40~60%高いと不動産業界では見られており、代物弁済が実施されれば、転売価格は販売価格よりも低くなるケースがほとんどとなる。

それらを踏まえて、担保価値の見積もりと、貸し倒れ引当金を積み上げて、公表した保全率の水準になっている。ここでこれまでの会計処理を踏まえて、仮の試算をしてみよう。

例えば、シェアハウスの代物弁済で、上の表にあるシェアハウスの融資残高と貸し倒れ引当金の差額である約650億円、もしくは総与信残高と貸し倒れ引当金の差額である1110億円の損失が追加で発生したとしよう。

大きな打撃になるが、足元の同行の株主資本は2313億円、このうち内部留保の利益剰余金は1832億円(2019年9月末時点)と、衝撃を吸収する財務的な余裕を持つ。ちなみ同行は2019年3月期に1103億円の不良債権を処理し、その影響から株主資本は2018年3月期の3227億円から2239億円に減少している。

一棟向け融資残高の73%が「要注意先」債権

問題はシェアハウス以外の一棟・ワンルーム物件、特に残高が大きい一棟向けの融資で、シェアハウスで検討されている代物弁済が発生する可能性があるのか。そして発生した場合に財務上の余裕はあるのかだ。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

1 2

...

こちらは株探プレミアム限定記事です。 プレミアムプランをご契約して読むことができます。

株探プレミアムに申し込む(初回無料体験付き)

プレミアム会員の方はこちらからログイン

プレミアム会員になると...