米株

米株

【特集】まだ終わらないスルガ銀の不正融資事件――「かぼちゃの馬車事件」のその後(最終回)

株探プレミアム・リポート

筆者:千住さとし(Satoshi Senzyu)

ライター。不動産会社、ハウスメーカー、不動産投資家などを精力的に取材している。

ライター。不動産会社、ハウスメーカー、不動産投資家などを精力的に取材している。

前回の記事を読む

700人以上の不動産投資家たちが被害に遭った「かぼちゃの馬車」事件。事の表面化から2年近くが経とうとしている今、彼らは何をしているのか。前回の記事では、赤字経営のシェアハウスの立て直しに苦慮していた投資家と、リノベーションして黒字化に成功した投資家の例を取り上げた。

今回は被害に遭った投資家と、この事件の"準主役"ともいえるスルガ銀行 <8358> との間で行われている交渉に焦点を当てる。実は前回紹介したような赤字物件の再建にともかく取り組んでいる投資家は「限られた存在」で、被害にあった投資家の多数はスルガ銀との債務削減交渉に注力している。

それは一連の融資で同行に不適切な行為があり、金融庁から行政処分が下りており、同行が非を改める一環で融資の圧縮に応じることを表明しているからだ。ここだけを取れば、投資家とスルガ銀との交渉が進展し、事態は収拾に向かっていると考えがちだが、実態は違う。融資を圧縮する基準について、両者の考えに隔たりがあり、話し合いは難航している。

その要因には、これまでの不動産融資では極めて稀な要求が投資家側から提示されていることも1つの要因だ。はたして両者の溝とはどのようなもので、それが埋まっていく道筋は見えているのか。その行方は同行の株主にとっても注視すべき内容だ。

「SDは問題企業」と認識後も取引を継続

「かぼちゃの馬車」事件で、スルガ銀に非がある理由は2つある。1つは、同行に寄せられた内部告発によって「かぼちゃの馬車」を販売、運営するスマートデイズ(SD)が問題企業である可能性が高いことを認識していたにもかかわらず、SDが販売した物件の購入者(投資家)にいわゆるアパートローンを提供していたことだ。

2018年9月7日に公表された同行「第三者委員会」の『調査報告書』では、2015年にスルガ銀に内部告発(不芳情報)が寄せられていたことが判明している。その告発の内容とは、

SDの経営者は詐欺の前科があり、

出所後も複数の不動産会社を立ち上げては計画的に倒産させ、

SDにも倒産の予兆が見られる

――というものだった。

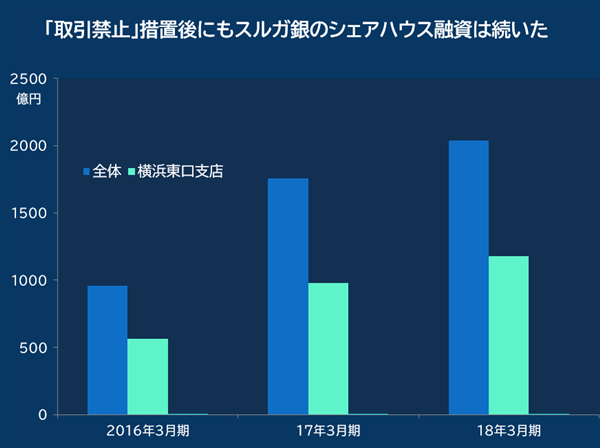

これを受け、同行の当時の岡野喜之助副社長(故人)は営業部門と審査部に取引停止を指示した。だが一部支店では、SDとの間にダミー会社を挟む形で実質的に取引を継続した。そうした"問題支店"の筆頭がシェアハウス関連融資残高の約半分を占める横浜東口支店。同支店は、16年3月期の残高は563億円。18年3月期は1178億円と倍増している。

出所:スルガ銀行第三者委員会「調査報告書」(18年9月)

こうした状況に加え、投資家は被害を与えたSDと交渉しようとしても、破産後に経営者が行方をくらまし、彼らと交渉できない状態が続く。投資家がスルガ銀との交渉に注力するのは、スルガ銀に非があることもあるが、取引で受けた被害を回収する道が事実上、同行からしか残されていないという事情もある。

「収支に見合わない割高物件」で貸し倒れリスクが高いにもかかわらず融資

話をスルガ銀の2つの非について戻すと、もう1つの理由は以下の通りだ。SDが販売した物件は、周辺家賃相場や利用者ニーズなどから想定される物件収支に釣り合わない割高価格だった。

その分、スルガ銀は貸し倒れリスクが高くなる可能性があるにもかかわらず、同行はアパートローンを引き受けていた。特に問題なのが、ローン審査を通過できるよう、預金通帳などの審査資料を改ざんする不正を行っていたことだ。

実際、金融庁は18年10月に同行を行政処分した理由の1つとして「当行営業職員が、チャネルに対して不正行為を能動的に働きかけて改ざんを促す事例や、自ら改ざんを行った事例も認められた」と公表している。

物件収支に見合わない割高物件とはどのようなものか。ある専門家によれば、かぼちゃの馬車の多くは、立地や家賃相場から考えて、入居率1~4割にしかならない例が多いという。そんな不良物件を、SDは60%以上の利益を上乗せして概ね1億円超で販売していたという。

こうしたSDのやり方にスルガ銀が加担し、「投資家は必要以上の債務を負わされた」。こう見解を延べるのは、投資家からかぼちゃの馬車の運営相談を受けている都内シェアハウス会社の経営者だ。

「スルガ銀の融資審査は、預金通帳や売買契約書の改ざんなど不適切極まりない。もし適正に審査していれば、シェアハウスを買わずに済んだ会社員がいたかもしれない。一連の投資被害は、スルガ銀に責任の一端がある」

さらに投資家の中には、今回の件でスルガ銀が融資を行った一連の経緯を踏まえると、「ローン契約自体を無効にして然るべきだ」と主張するグループもいる。

スルガ銀は昨年11月に投資家対応の方針を示すも、基準が不明瞭

これに対して、スルガ銀もかぼちゃの馬車に関する融資の行き過ぎを認め、昨年11月に金融庁に提出した「業務改善計画」で顧客(投資家)への対応で4つの対応方針を示した。それは

1.顧客一人ひとりの状況を把握し、顧客の理解と納得を得られる解決法を提供する。

2.ローン返済が困難に陥っている顧客(投資家)に対して、金融機関として取り組めるあらゆる対応を講じることを検討し、元本一部カットの対応を取る。

3.アパートローン以外の無担保ローン等を契約している例では、顧客に経済合理性がないものについては、契約した経緯や内容等を精査した上で、対応する。

4.顧客からの苦情に適切に速やかに対応する態勢を整備する。

これらはその名の通り方針を示しているので、具体的なことは不明瞭なままだった。特に2と3は投資家側からすれば、どのような場合に債務の圧縮がなされ、その水準が不明だ。

例えば

| 2では、 | 「返済が困難に陥っている状況とはどのようなものなのか?」 「金融機関が取り組めるあらゆる対応とはどのようなものか」 「元本一部カット」はあらゆる対応とは別に、適用の不可否が決まるのか」 |

| 3では、 | 「経済合理性の有無の判断基準」 「ここでの対応は、2で示した対応と異なるものが含まれるのか」 |

――などになる。

今年5月に元本一部カットの基準を公表したが、投資家は納得できるのか

債務圧縮を巡る投資家とスルガ銀に溝が生じている大きな原因は、当初投資家は圧縮に対する具体的な内容がわからない状況下で交渉の準備を進めなくてはならず、しかも投資家が交渉を始めようと準備を進めていた途中で、スルガ銀が今年5月に「元本一部カット」の基準を示したことだ。

このカット基準と、それまで投資家が考えていた債務圧縮の要求内容にズレが生じている。投資家にとっては、その基準を受け入れるのか、それとも当初の方針で交渉して、何らかの譲歩を引き出すのか、交渉戦略を再検討せざるを得なくなっている。

当初決めた要求と、スルガ銀が示した元本一部カット基準の間に溝が生まれている投資家の一例が、SDから都内の物件を購入し、スルガ銀からアパートローンとフリーローンを借りた神奈川県在住の男性医師(35歳)E氏だ。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

...

こちらは株探プレミアム限定記事です。 プレミアムプランをご契約して読むことができます。

株探プレミアムに申し込む(初回無料体験付き)

プレミアム会員の方はこちらからログイン

プレミアム会員になると...