米株

米株

【特集】迫りくる信用収縮の恐怖に克つ、「特効薬指標」はこれだ!

大川智宏の「日本株・数字で徹底診断!」 第37回

一方、企業の収益性と財務リスクの双方の観点から健全性を把握する有能な指標として、ネット有利子負債・EBITDA倍率があります。

これは、有利子負債の総額から現金性資産を減じ、それをEBITDA(税引前利益に特別損益、支払利息、および減価償却費を加算した値)で除したものです。簡単にいえば、現金を充当した残存有利子負債を、利益の何年分で消化できるのかを見るものです。

ここで収益のファクターにEBITDAを使うのは、この指標がクロスボ―ダ―のM&Aの価値評価のひとつとして用いられることが多く、国ごとに基準が異なる税金や減価償却などを戻して計算するためです。

国内の市場全体の傾向を大まかに把握する目的であれば、営業利益を使用しても大きな違いはありませんが、ここでは一般論としてEBITDAを使用して分析しています。言うまでもなく、この値が低い(負債消化までの年数が少ない)方がポジティブであり、リスクとしての有利子負債が少ない(現金が多い)か、事業が好調で利益が多いかのどちらかを満たしていることになります。

また、業績が赤字でない状態でこの指標の値がマイナスとなる場合はネットキャッシュ(現金が負債を上回る)状態であり、より健全性が高いといえそうです。

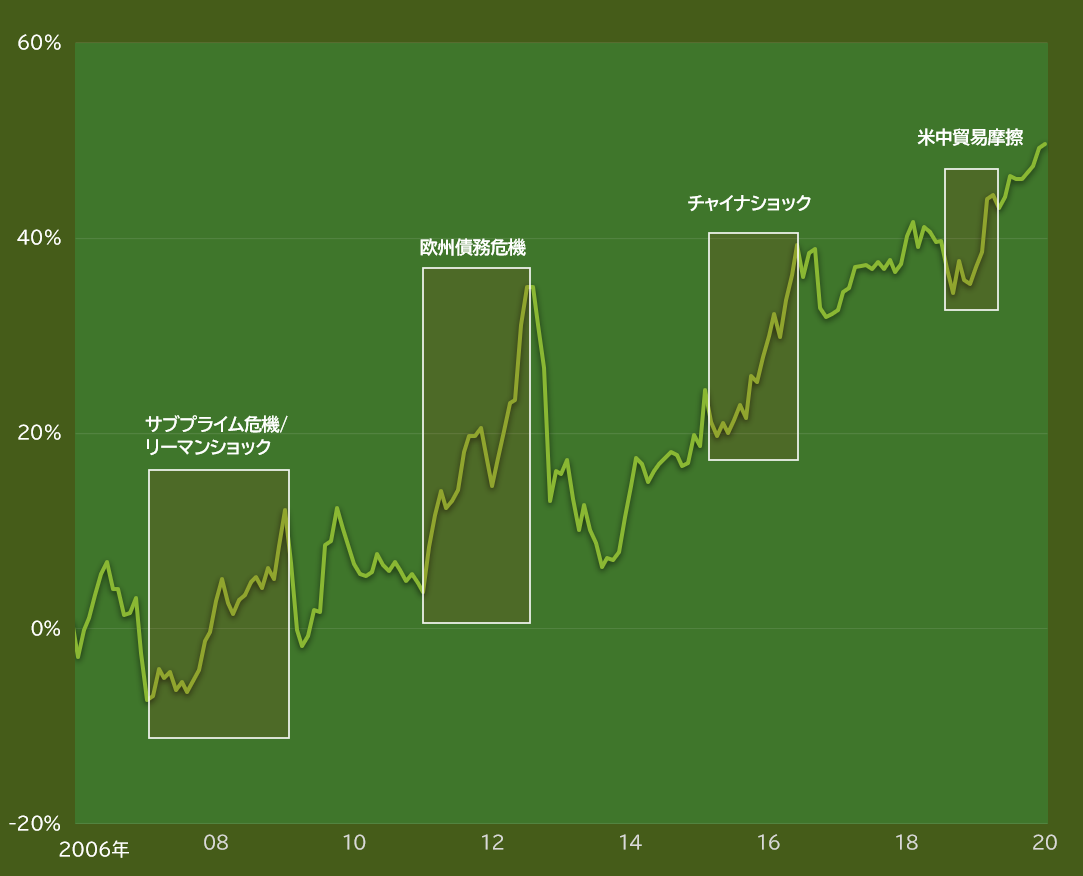

直近4度のショック時にパフォーマンスを発揮してきた実績

ネット有利子負債・EBITDA倍率で投資パフォーマンスを計測してみたいと思います。母集団はTOPIX500構成銘柄(負債を扱うため金融は除外)とし、ネット有利子負債およびEBITDAは12カ月先コンセンサス予想を使用しています。

計測期間は前回の金融危機前の好況時である2005年末から2020年2月までとし、ファクターの分位は5分位のロングショート(ファクター下位20%を買い持ち、上位20%を売り持ちのリターンの差分)を累積して計測しています。結果は下の表の通りです。

■ネット有利子負債/EBITDA比率の投資パフォーマンス

出所:データストリーム

見事なほどに、経済および市場が混乱する際にピンポイントで非常に強いパフォーマンスを発揮しています。リーマンショック後のリバーサルや、2012年末に自民党政権に交代した際などのリスクオン全開の相場ではアンダーパフォームすることもありますが、現在の環境を考えれば今の段階で事態の急転を想定するのは残念ながら難しいでしょう。

もちろん足元の市場の暴落時にもこのファクターは機能しており、財務および事業活動の健全性・持続性が強く問われる現在は特に有用性が高い指標といえそうです。

参考までに、当該指標に基づいた銘柄のリストを添付します。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

...

こちらは株探プレミアム限定記事です。 プレミアムプランをご契約して読むことができます。

株探プレミアムに申し込む(初回無料体験付き)

プレミアム会員の方はこちらからログイン

プレミアム会員になると...