米株

米株

【特集】迫りくる信用収縮の恐怖に克つ、「特効薬指標」はこれだ!

大川智宏の「日本株・数字で徹底診断!」 第37回

大川智宏(Tomohiro Okawa)

大川智宏(Tomohiro Okawa)智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

前回の「コロナ急落からの短期反発狙いは、個人に有利な『スイング・リバーサル戦略』で」を読む

世界各国で金融緩和や財政出動策などが明らかになり、また東京オリンピックの延期決定など不透明要因が解消されたことも加わってか、世界の株式市場では反発も見られています。ただし、新型コロナウイルスの感染拡大が終息したわけではありません。一服感を味わいたい状況ですが、今後再び市場を恐怖に陥れる事態が起こり得るとの想定は欠かせません。

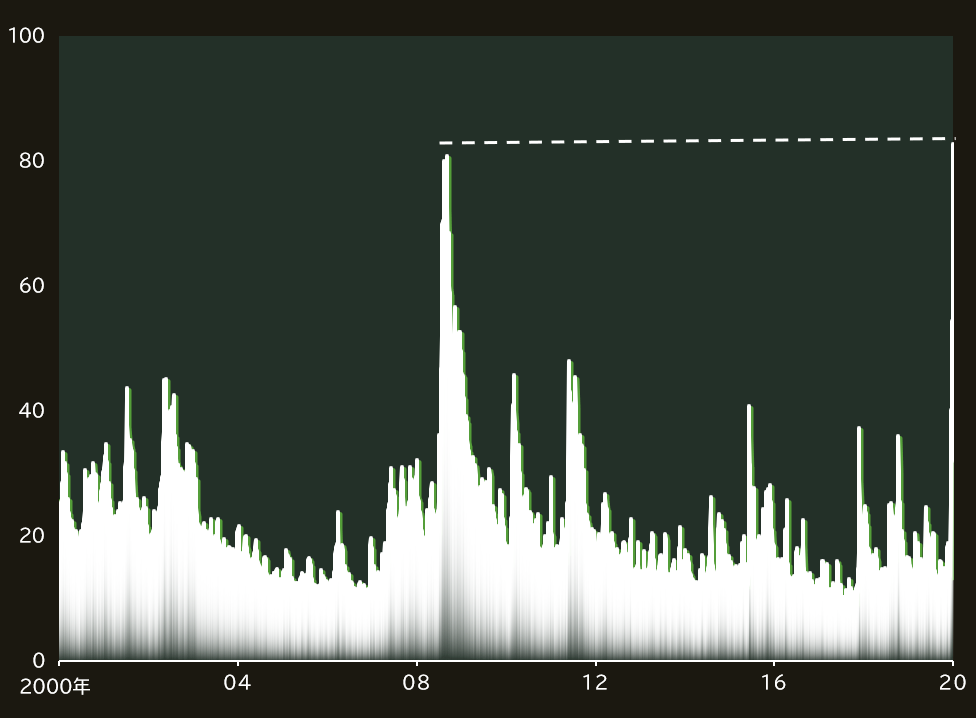

今回のショックで、3月16日には株式市場の混乱度合いを示す米国のS&P500種株価指数のボラティリティ・インデックス(VIX)が、2008年のリーマンショック時の水準を超えて過去最高値を記録しました。

少なくとも現時点ではまだ業績および景気への悪影響が顕在化していない段階であるにもかかわらず、市場参加者の恐怖感は「100年に1度」と言われたリーマンショックよりもさらに大きなものとなっているようです。

■米S&P500 VIXの推移

出所:データストリーム

疫病を背景とした世界景気の後退懸念は今まで経験のない未知の事象であり、事態が短期的に終息に向かえば急回復する可能性も消えていないとはいえ、一時的な「停滞」から本格的な「低迷」を市場が織り込み始めている段階にあるのかもしれません。

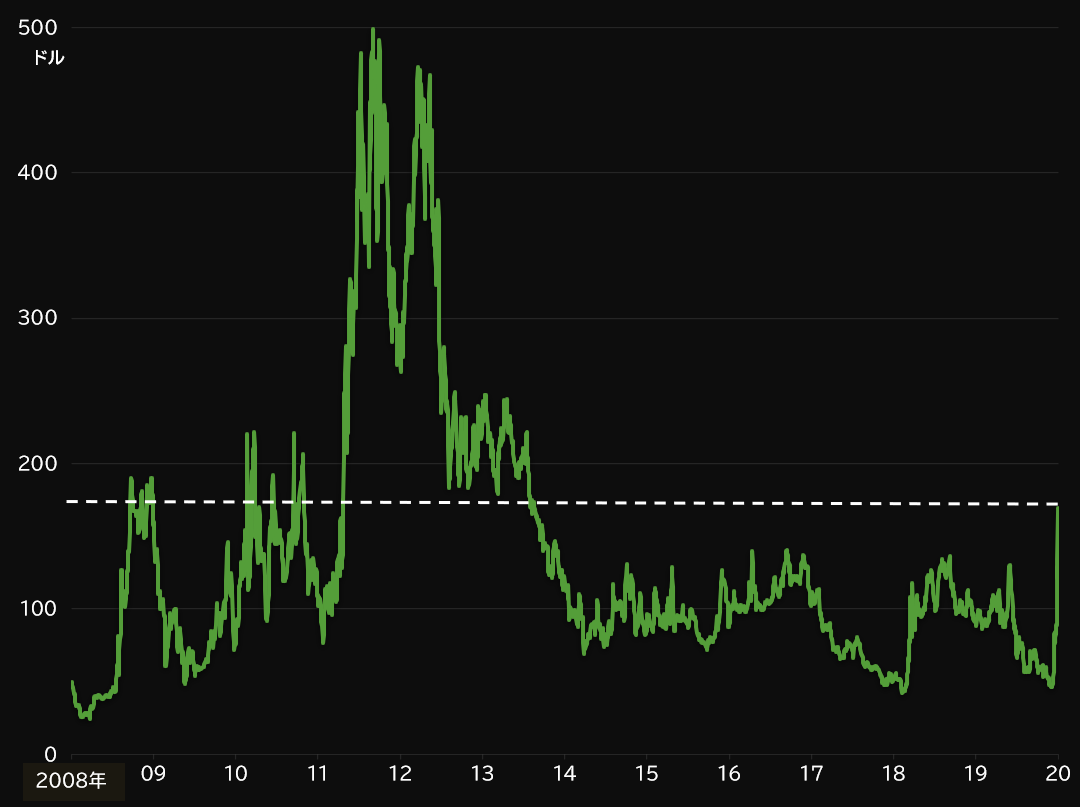

イタリアのCDSは2008年危機と同水準まで急上昇

また、これと同期するように国や企業の信用リスクも急騰しています。代表的な事例として、特に新型コロナウイルスの感染の被害や混乱が大きいイタリアでは、クレジット・デフォルト・スワップ(CDS)が2008年金融危機と同水準に達するなど急上昇を見せ、財政破綻の懸念が徐々に高まりつつあります。

言い換えれば、疫病から端を発した騒動が連鎖的に信用収縮、そして金融危機へと発展する可能性を帯びてきたといえるかもしれません。

■イタリア 5年シニア債CDSの推移

出所:データストリーム

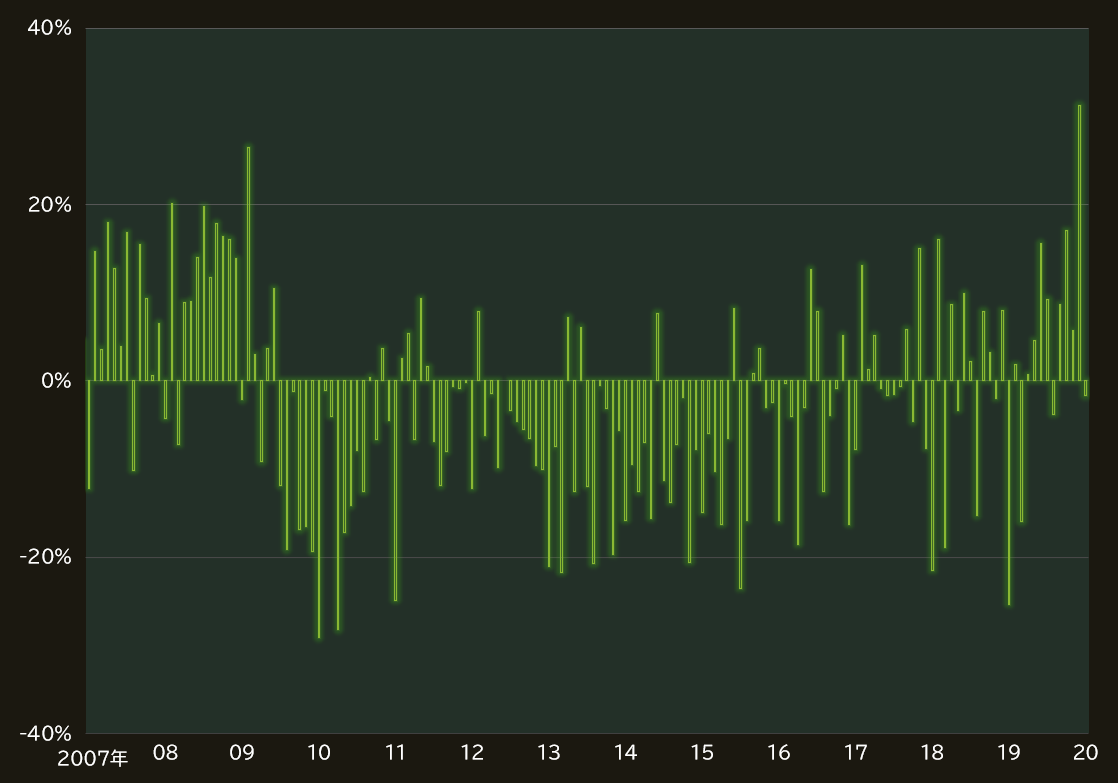

日本の企業倒産件数も前年比で二桁増の状況に

無論、我が国も無傷ではなく、この欧州や新興国を中心とした信用収縮の流れを対岸の火事だと傍観しているわけにはいきません。すでに日本国内においても米中貿易摩擦の影響の余波や消費増税に伴う景気後退懸念の流れを受け、足元で企業の倒産件数が増加傾向を見せ始めています。

長年継続してきた好況の中での「人手不足倒産」も含まれている可能性はありますが、2016年前後とは明らかにトレンドが変化している様子が見て取れます。また増減の状況としては2007年や2008年に類似してきたようにも思われます。

今回の新型コロナウイルスの影響は、まさにこれから顕在化してくることが予想され、小売りやサービスなどの影響を直接的に受ける業種の倒産は急増することが想定されます。これは観光産業に依存する中小企業だけではなく、消費に絡む幅広い銘柄全般に波及し得るでしょう。

■企業倒産件数の推移(対前年比)

出所:データストリーム

信用収縮の波に自力で抗える銘柄に着目

これらを踏まえて今後の投資戦略を立てるには、規模や業種を限定せず、来たる信用収縮の波に自力で抗っていくことを可能にする銘柄を丁寧に拾っていくことが投資パフォーマンスの向上の近道となりえます。

今回はこの「信用リスク抵抗力」ともいえる企業の体質を定量的に探ってみたいと思います。現在のように、経済や株式市場の見通しが大きく混乱した状況下では、いわゆる「クオリティ」と呼ばれる指標が引き合いに出されることが多くなります。

自己資本比率などがその代表格でしょう。自己資本が厚ければ、有事の際に何かと対応可能な手元資本が豊富で、かつ負債が少なければ財務リスクが小さく破綻の懸念も低減します。

また、前回の2008年の金融危機以降、銀行の破綻リスク軽減を主眼として世界全体で銀行のリスク資産の分類と自己資本比率の規定が強化された(バーゼルⅢ)ことは記憶に新しく、財務の健全性を高めることが信用収縮を未然に防ぎうることは、もはや大前提となっています。

ただし、自己資本比率はある一時点におけるバランスシートの健全性を見るものであって、企業の経営事業におけるリスクとは観点が異なります。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

株探ニュース

...

こちらは株探プレミアム限定記事です。 プレミアムプランをご契約して読むことができます。

株探プレミアムに申し込む(初回無料体験付き)

プレミアム会員の方はこちらからログイン

プレミアム会員になると...