米株

米株

【特集】FOMCに踊らず、アメ株は3つのトレンドに注目

トランプ、トレンド、TOPIX~3つの「T」の行方を読む~トレンド編

長田清英 東海東京インテリジェンス・ラボ チーフストラテジストに聞く~第1回

・前回記事「トランプ2.0始動、株価モメンタムで鍵となる『漢字二文字』は」を読む

・本コラムの記事一覧を見る

長田清英さんのプロフィール:

長田清英さんのプロフィール:

東海東京インテリジェンス・ラボ欧米株式市場担当執行役員兼投資戦略部長、チーフストラテジスト。国内大手銀行、および外資系金融機関で日本株のファンドマネージャーを経て、2011年に現在の所属企業に入社、18年4月より現職。欧米での勤務経験とキャリアを活かしグローバルな視点で株式投資戦略の立案を行う。

企業業績は今年も2桁増

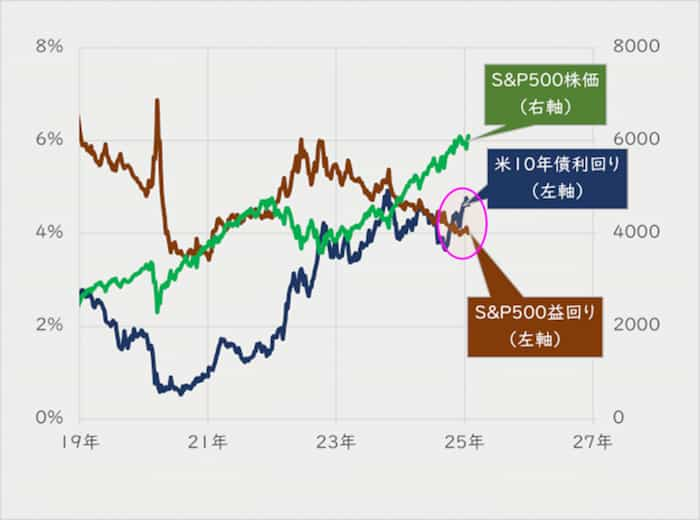

―― 米S&P500種株価指数の予想PERは、足元で約25倍(米ファクトセット集計)。PERの逆数になる益回りは4%と、10年債利回りの4.5%より低く割高感への警戒が生じやすい局面です。23年から上昇トレンドにあるアメ株市場が、さらなる上値を追うためのポイントは?

長田清英さん(以下、長田): 私は2025年も引き続き、アメ株は上昇トレンドを維持していくと考えています。今後の株価を占ううえでの注目材料はさまざまある中で、やはりカギになるのが企業業績の伸びです。

ブルームバーグが集計するアナリスト予想では、S&P500構成銘柄のEPS(1株当たり当期純利益)の伸び率は、増益基調が継続する見通しで、25年通年では前年比12.6%増と予想されています。

この業績成長の見通しが崩れる悪材料が市場に広く浸透しない限り、株価は業績の伸びを素直に評価していくと考えるのが自然です。

■S&P500の株価および益回りと米10年債利回りの推移

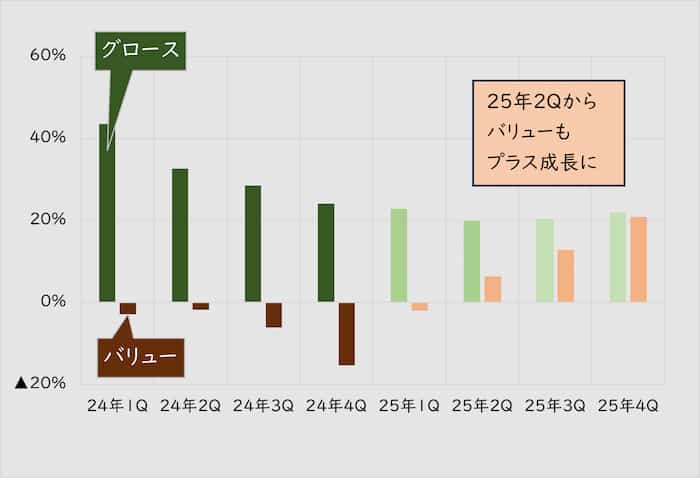

―― S&P500については、エヌビディア<NVDA>やマイクロソフト<MSFT>といった超大型ハイテク7銘柄「マグニフィセント・セブン(M7)」を代表とした大型グロース株が、相場を牽引している状況です。グロース優位のトレンドは、今後も続くのでしょうか。

長田: 特に25年前半は、その傾向が強いと見ています。

EPSの見通しをグロースとバリューという分け方で見ると、グロースは引き続き堅調に伸びていき、バリューは決算年度の後半に向け、収益モメンタムが急速に改善するというのが市場の予想です。

S&P500グロース指数のEPSについては、24年度に比べると緩やかな減速にはなりますが、それでも前年比20%増のペースでの高成長が維持される見込みです。

一方、同バリュー指数については、25年第1四半期(1Q)こそ前年比▲2.0%と減益発進となりますが、その後の急改善で3Qでは12.8%増、4Qでは20.9%増と、伸びが拡大していく予想です。

■S&P500グロースと同バリュー指数のEPSの伸び率の動向

出所:東海東京インテリジェンス・ラボ作成資料より『株探プレミアム』編集部再編成

企業業績は今年も2桁増

―― とはいえトランプ2.0でインフレが高止まり、ないしは再上昇のトレンドとなれば、米国の長期金利も足元の水準から上昇していく可能性もあります。先の益回りの水準を勘案すると、株式投資の妙味は薄れませんか。

長田: 23年以降、10年債利回りが4.5%の水準を超えてくると、米株市場が調整するケースが繰り返しされてきたのは、事実です。この点では、足元の水準は警戒感が持たれやすく、今後の金利の高止まりは逆風になり得ます。

一方で、先に見たように市場は今後、企業業績が上向くと予想しています。トランプ2.0の規制緩和では、AI(人工知能)などのハイテク分野を手掛けるグロース企業の業績を押し上げます。

また法人減税や個人の所得税減税は、これまで振るわなかった製造業や小売などのいわゆるオールドエコノミー系のバリュー株にも恩恵が行きわたります。

■S&P500のグロースとバリュー指数の週次パフォーマンスの推移(22年12月=100)

出所:QUICK・ファクトセット

―― 足元の株価水準に割高感があっても、これまで出遅れ気味のバリュー株にも、減税などの政策効果が浸透していくことで、市場全体を押し上げる力が増していく可能性がある?

指数形成はいびつな構造

長田: 株価水準を測るのに、S&P500などの主要指数の益回りと長期債の利回りを比べることは1つの判断基準になります。ただし、S&P500を判断材料にする場合、この指数は時価総額が大きい銘柄の影響を受けやすい点を踏まえておくことが必要です。

S&P500やナスダック総合指数などは、時価総額を加重平均して算出しています。時価総額が100兆円を超える銘柄がほとんどを占めるM7(マグニフィセント・セブン)といった超大型株が、指数の値を左右するような状況です。

指数が上昇しても、一部の銘柄が牽引したもので、それ以外の貢献度は低いという二極化状態ということが起こります。それらを踏まえて、株価水準の見極めや投資戦略を立てていくことが重要です。

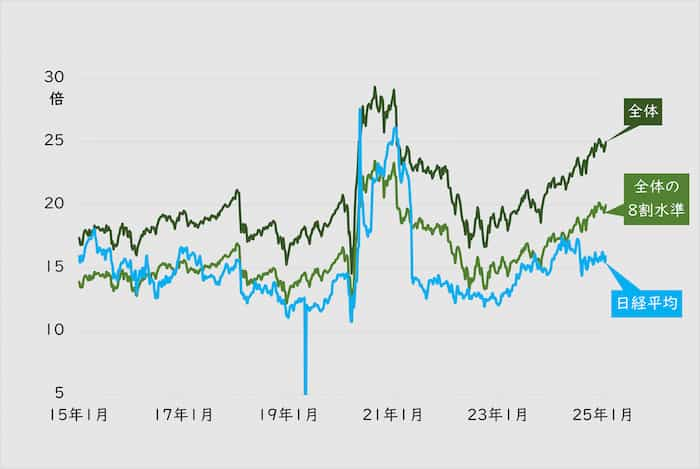

―― つまりS&P500指数全体で予想PER(株価収益率)が25倍であっても、時価総額の大きい銘柄の影響を除くと水準は低下する。

長田: おおまかな話でいうと、指数全体の予想PERが25倍なら、M7を除いただけでもPERは20倍弱程度に下がると考えます。

日経平均は約16倍であることを踏まえると、米国市場全体としては、さほど割高とはいえないという見方もできるのです。

■S&P500と日経平均の予想PER

出所:QUICK・ファクトセット

―― M7を除いた予想PERを全体の8割水準として日経平均と比較すると(上のグラフ)、アメ株の割高感は薄れますね。M7へのマネーの集中ぶりを見るため、S&P500全体の時価総額に占める割合を確認すると、足元は35%でした。21年の秋以前では、30%に届かない水準でした。

長田: M7の時価総額シェアが高まっているのは、それだけ彼らの収益力が高く、成長期待が高いからといえます。長期的に業績の成長期待が高いところに投資マネーが集まるというのは、株式投資のセオリーになります。

ただし、業績成長は会社固有の要因以外にも、政策や景気情勢といった外部要因の影響も受けますから、政権交代で政策変更が起きる場合は、その影響がプラスに働くのか、マイナスに働きそうなのかを考慮する重要性は増します。

今後のアメ株相場で観察したいトレンド3つ

―― トランプ2.0での政策変更で、業績や株価に影響を及ぼすトレンドの変化はどのようなものと考えられますか。

長田: 米国の景気が拡大していくという前提で、まず起こりそうなのが3つあります。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

...

長田清英 東海東京インテリジェンス・ラボ チーフストラテジストに聞く~第1回

登場する銘柄

・前回記事「トランプ2.0始動、株価モメンタムで鍵となる『漢字二文字』は」を読む

・本コラムの記事一覧を見る

| この記事を読む3つのポイント |

| 1 グローバル株式の中心、アメ株の展望 |

| 2 金利高止まりへの考え方 |

| 3 アメ株相場で注目すべき3つのトレンド |

今後の相場の注目点を、トランプ(Trump)、相場のトレンド(Trend)、東証株価指数(TOPIX)改革の3つの「T」に焦点を当てて見ていくシリーズの2回目は「トレンド」だ。

対象はトランプ2.0の始動で注目度がより高まるアメ株市場。シリーズ初回の「トランプ」の続編となる。前回は新政権の景気刺激策に注目したが、今回は足元の市場トレンドに焦点を当てる。

解説は、アメ株相場を調査する東海東京インテリジェンス・ラボのチーフストラテジスト、長田清英さんだ。

足元のアメ株相場では割高水準が警戒されているが、長田さんは「25年も強気トレンドは続く」と読み、3つのトレンドが相場の牽引役になるという。その詳細を聞いた。

(聞き手は真弓重孝/株探編集部、福島由恵/ライター)

対象はトランプ2.0の始動で注目度がより高まるアメ株市場。シリーズ初回の「トランプ」の続編となる。前回は新政権の景気刺激策に注目したが、今回は足元の市場トレンドに焦点を当てる。

解説は、アメ株相場を調査する東海東京インテリジェンス・ラボのチーフストラテジスト、長田清英さんだ。

足元のアメ株相場では割高水準が警戒されているが、長田さんは「25年も強気トレンドは続く」と読み、3つのトレンドが相場の牽引役になるという。その詳細を聞いた。

(聞き手は真弓重孝/株探編集部、福島由恵/ライター)

長田清英さんのプロフィール:東海東京インテリジェンス・ラボ欧米株式市場担当執行役員兼投資戦略部長、チーフストラテジスト。国内大手銀行、および外資系金融機関で日本株のファンドマネージャーを経て、2011年に現在の所属企業に入社、18年4月より現職。欧米での勤務経験とキャリアを活かしグローバルな視点で株式投資戦略の立案を行う。

企業業績は今年も2桁増

―― 米S&P500種株価指数の予想PERは、足元で約25倍(米ファクトセット集計)。PERの逆数になる益回りは4%と、10年債利回りの4.5%より低く割高感への警戒が生じやすい局面です。23年から上昇トレンドにあるアメ株市場が、さらなる上値を追うためのポイントは?

長田清英さん(以下、長田): 私は2025年も引き続き、アメ株は上昇トレンドを維持していくと考えています。今後の株価を占ううえでの注目材料はさまざまある中で、やはりカギになるのが企業業績の伸びです。

ブルームバーグが集計するアナリスト予想では、S&P500構成銘柄のEPS(1株当たり当期純利益)の伸び率は、増益基調が継続する見通しで、25年通年では前年比12.6%増と予想されています。

この業績成長の見通しが崩れる悪材料が市場に広く浸透しない限り、株価は業績の伸びを素直に評価していくと考えるのが自然です。

■S&P500の株価および益回りと米10年債利回りの推移

―― S&P500については、エヌビディア<NVDA>やマイクロソフト<MSFT>といった超大型ハイテク7銘柄「マグニフィセント・セブン(M7)」を代表とした大型グロース株が、相場を牽引している状況です。グロース優位のトレンドは、今後も続くのでしょうか。

長田: 特に25年前半は、その傾向が強いと見ています。

EPSの見通しをグロースとバリューという分け方で見ると、グロースは引き続き堅調に伸びていき、バリューは決算年度の後半に向け、収益モメンタムが急速に改善するというのが市場の予想です。

S&P500グロース指数のEPSについては、24年度に比べると緩やかな減速にはなりますが、それでも前年比20%増のペースでの高成長が維持される見込みです。

一方、同バリュー指数については、25年第1四半期(1Q)こそ前年比▲2.0%と減益発進となりますが、その後の急改善で3Qでは12.8%増、4Qでは20.9%増と、伸びが拡大していく予想です。

■S&P500グロースと同バリュー指数のEPSの伸び率の動向

出所:東海東京インテリジェンス・ラボ作成資料より『株探プレミアム』編集部再編成

企業業績は今年も2桁増

―― とはいえトランプ2.0でインフレが高止まり、ないしは再上昇のトレンドとなれば、米国の長期金利も足元の水準から上昇していく可能性もあります。先の益回りの水準を勘案すると、株式投資の妙味は薄れませんか。

長田: 23年以降、10年債利回りが4.5%の水準を超えてくると、米株市場が調整するケースが繰り返しされてきたのは、事実です。この点では、足元の水準は警戒感が持たれやすく、今後の金利の高止まりは逆風になり得ます。

一方で、先に見たように市場は今後、企業業績が上向くと予想しています。トランプ2.0の規制緩和では、AI(人工知能)などのハイテク分野を手掛けるグロース企業の業績を押し上げます。

また法人減税や個人の所得税減税は、これまで振るわなかった製造業や小売などのいわゆるオールドエコノミー系のバリュー株にも恩恵が行きわたります。

■S&P500のグロースとバリュー指数の週次パフォーマンスの推移(22年12月=100)

出所:QUICK・ファクトセット

―― 足元の株価水準に割高感があっても、これまで出遅れ気味のバリュー株にも、減税などの政策効果が浸透していくことで、市場全体を押し上げる力が増していく可能性がある?

指数形成はいびつな構造

長田: 株価水準を測るのに、S&P500などの主要指数の益回りと長期債の利回りを比べることは1つの判断基準になります。ただし、S&P500を判断材料にする場合、この指数は時価総額が大きい銘柄の影響を受けやすい点を踏まえておくことが必要です。

S&P500やナスダック総合指数などは、時価総額を加重平均して算出しています。時価総額が100兆円を超える銘柄がほとんどを占めるM7(マグニフィセント・セブン)といった超大型株が、指数の値を左右するような状況です。

指数が上昇しても、一部の銘柄が牽引したもので、それ以外の貢献度は低いという二極化状態ということが起こります。それらを踏まえて、株価水準の見極めや投資戦略を立てていくことが重要です。

―― つまりS&P500指数全体で予想PER(株価収益率)が25倍であっても、時価総額の大きい銘柄の影響を除くと水準は低下する。

長田: おおまかな話でいうと、指数全体の予想PERが25倍なら、M7を除いただけでもPERは20倍弱程度に下がると考えます。

日経平均は約16倍であることを踏まえると、米国市場全体としては、さほど割高とはいえないという見方もできるのです。

■S&P500と日経平均の予想PER

出所:QUICK・ファクトセット

―― M7を除いた予想PERを全体の8割水準として日経平均と比較すると(上のグラフ)、アメ株の割高感は薄れますね。M7へのマネーの集中ぶりを見るため、S&P500全体の時価総額に占める割合を確認すると、足元は35%でした。21年の秋以前では、30%に届かない水準でした。

長田: M7の時価総額シェアが高まっているのは、それだけ彼らの収益力が高く、成長期待が高いからといえます。長期的に業績の成長期待が高いところに投資マネーが集まるというのは、株式投資のセオリーになります。

ただし、業績成長は会社固有の要因以外にも、政策や景気情勢といった外部要因の影響も受けますから、政権交代で政策変更が起きる場合は、その影響がプラスに働くのか、マイナスに働きそうなのかを考慮する重要性は増します。

今後のアメ株相場で観察したいトレンド3つ

―― トランプ2.0での政策変更で、業績や株価に影響を及ぼすトレンドの変化はどのようなものと考えられますか。

長田: 米国の景気が拡大していくという前提で、まず起こりそうなのが3つあります。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

...

こちらは株探プレミアム限定記事です。 プレミアムプランをご契約して読むことができます。

株探プレミアムに申し込む(初回無料体験付き)

プレミアム会員の方はこちらからログイン

プレミアム会員になると...