米株

米株

【特集】「次の日産」の候補はどこだ!

大川智宏の「日本株・数字で徹底診断!」 第151回

大川智宏(Tomohiro Okawa)

大川智宏(Tomohiro Okawa)

智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

・前回記事「『マグニフィセント・セブン』の行方と期待の日本株」を読む

・本コラムの記事一覧を見る

今年(2024年)の株式市場で10大ニュースにランクインしそうなのが、昨日(12月23日)に発表があった日産自動車<7201>と本田技研工業<7267>の経営統合でしょう。

2社は26年8月に共同持ち株会社を設立、現在の両社は上場廃止し、新会社が東証プライム市場への上場を目指す計画を公表しました。新会社には、日産が筆頭株主の三菱自動車工業<7211>も、25年1月末をメドに参画について決断すると発表しています。

日産自とホンダの経営統合については以前から専門家の間で囁かれており、また今年8月には両社が車載OS(基本ソフト)などのソフトウエアの開発やEV(電気自動車)車の部品の共通化を進めるなどの協調関係を築いていたことから、統合へと発展したのは大きなサプライズではありません。

一方で、「どうしてこのタイミングなのか」という点については、台湾の電機大手の鴻海精密工業が、将来のEV生産に向けて業績の不振に苦しむ日産のEV事業を取り込む模索をしていたことを要因に挙げる報道もありました。しかし、23日夕方に開かれた会見では、両社のトップは「関係ない」とする趣旨のコメントをしています。

直近にアクティビストが大株主に加わったことも、再編へ予感させた

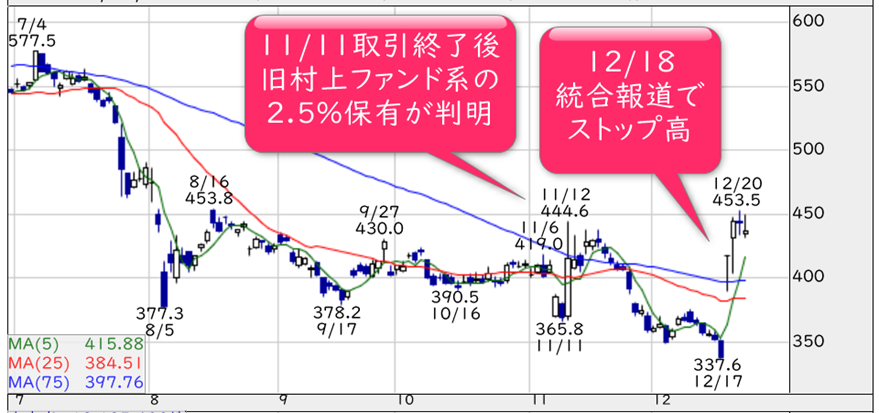

日産自<7201>については、同社が11月に公表した半期報告書で、旧村上ファンド系のエフィッシモ・キャピタルマネジメントに近い「サンテラ(ケイマン)リミテッドアズトラスティオブイーシーエムマスターファンド」が日産の発行済み株式の2.5%を保有する第5位の大株主に躍り出たことが話題となりました。

同ファンドがこのタイミングで日産の大株主になった理由は不明ですが、近いうちに資本再編の動きが出ることを予想していたとすれば、その選球眼には舌を巻くしかありません。

■「株探プレミアム」で確認できる日産の大株主の履歴

注:「株探」編集部作成

リスクは大きいにせよ、今回のような業界の再編は時に大きな投資妙味を生み出します。18日に両社統合の報道を受けて、日産自<7201>の株価は前日比で24%近い上昇を見せました。

一方のホンダ<7267>の株価は18日に前日比▲3%、19日も▲2%と続落しました。が、円安期待の高まりに自社株買いなどの材料が出たこともあってか、20日から反発基調となっています。

■日産自動車の日足チャート(24年7月~)

注:「株探」編集部作成

報道当日の18日に日産株がストップ高となったのは、報道直前まで、同社株のバリュエーション(投資尺度)は、PER(株価収益率)が7倍割れ、PBR(株価純資産倍率)が0.2倍であったことも影響した可能性があります。

同社がこうした低い評価であるのは、業績が物語っています。25年3月期中間決算は、営業利益が前年同期比で▲90.2%に落ち込み、今期のコンセンサス予想が減収減益、しかも非常に大きな減益となっています。

■日産の経営統合の発表直前の投資指標と業績予想

今回の日産株の動きは、厳しい経営環境に置かれた企業に、再編や救済というポジティブなイベントが発生した場合、割安評価の是正に向けた動きが突如として始まることを、再認識する機会となりました。

これを投資戦略とするために、今後再編または統合による救済が発生するかもしれない「次の日産株」探しを試みます。

抽出は、複雑な手法は用いません。

株価が極端に割安放置、

かつ業績が困難な状況、

――という2つの条件さえ満たせば、どのような企業でも今回の日産のような事態が発生しうるからです。ポイントは「過度に割安」というのは、どの程度の水準なのかという定義付けです。

一般的に、PBR1倍割れは割安状態とされることが多いのですが、現在の東証プライム市場では、上場銘柄の44%が該当する状況です。この割合から見ると、PBR1倍割れ程度では、決して割安とはいえないのが現在の日本株市場の状況なのです。

そこで、東証プライム市場上場銘柄のPBRの下位10%点の値を目安としました。現在は0.5倍となります。定量的にも感覚的にも、「経営に何かしらの問題がありそう」との印象を持たせる水準と言えるでしょう。

では、どのような業種が「PBRが0.5倍割れ」の企業を多く抱えているのかを確認していきます。東証33業種ごとに、PBRが0.5倍を割る銘柄の数で順位付けをしたのが、以下の表です。

■PBRが0.5倍未満の銘柄が多い業種ランキング

首位は、断トツで「銀行業」となり、そのほぼすべては地銀となります。

地銀は以前から業界再編が起こると言われ続けており、具体的な構想が出ては立ち消えるのを繰り返しています。近い将来に、実際に何らかの変革は起こる可能性は高いと思います。

ただし、地銀に関して私見を述べれば、仮に一時的に何らかの方法で救済されたとしても、そもそも構造的に地銀が事業を復活させるのは困難であると思われます。少子高齢化や地方の過疎化の進行が不可逆的な事象である以上、地銀の再編は過度に期待しすぎない方がいいかもしれません。

2位は「機械」、3位は「電気機器」と続きますが、これはおそらく欧州や中国の低迷で傷んだ製造業が多数存在していることに起因すると思われます。現在の状況が長引いて苦境に陥る企業が増加すれば、たしかに再編や救済の動きが出る可能性は高いかもしれません。

4位は自動車が含まれる「輸送用機器」で、結果論ではありますが、いつ再編が起こってもおかしくない状況であったようです。上位は、銀行を除くと製造業や資源系の業種が多くを占め、強者が弱者を救済する再編が発生する可能性を考えてもいいかもしれません。

「次の日産」の候補を抽出

次に、具体的な銘柄の抽出を考えてみます。

日産の例に倣えば、単純に低PBRに加えて、業績の見通しが急速に悪化しています。これに倣って、今期予想の純利益の成長率が大幅に悪化している(もしくは赤字)企業を条件としました。

数字は決めの問題ですが、今回は30%以上の大幅な減益が見込まれていることを条件としました。これらを満たす銘柄を次ページに並べました。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

...

大川智宏(Tomohiro Okawa)智剣・Oskarグループ CEO兼主席ストラテジスト

2005年に野村総合研究所へ入社後、JPモルガン・アセットマネジメントにてトレーダー、クレディ・スイス証券にてクオンツ・アナリスト、UBS証券にて日本株ストラテジストを経て、16年に独立系リサーチ会社の智剣・Oskarグループを設立し現在に至る。専門は計量分析に基づいた株式市場の予測、投資戦略の立案、ファンドの設計など。日経CNBCのコメンテーターなどを務めている。

・前回記事「『マグニフィセント・セブン』の行方と期待の日本株」を読む

・本コラムの記事一覧を見る

今年(2024年)の株式市場で10大ニュースにランクインしそうなのが、昨日(12月23日)に発表があった日産自動車<7201>と本田技研工業<7267>の経営統合でしょう。

2社は26年8月に共同持ち株会社を設立、現在の両社は上場廃止し、新会社が東証プライム市場への上場を目指す計画を公表しました。新会社には、日産が筆頭株主の三菱自動車工業<7211>も、25年1月末をメドに参画について決断すると発表しています。

日産自とホンダの経営統合については以前から専門家の間で囁かれており、また今年8月には両社が車載OS(基本ソフト)などのソフトウエアの開発やEV(電気自動車)車の部品の共通化を進めるなどの協調関係を築いていたことから、統合へと発展したのは大きなサプライズではありません。

一方で、「どうしてこのタイミングなのか」という点については、台湾の電機大手の鴻海精密工業が、将来のEV生産に向けて業績の不振に苦しむ日産のEV事業を取り込む模索をしていたことを要因に挙げる報道もありました。しかし、23日夕方に開かれた会見では、両社のトップは「関係ない」とする趣旨のコメントをしています。

直近にアクティビストが大株主に加わったことも、再編へ予感させた

日産自<7201>については、同社が11月に公表した半期報告書で、旧村上ファンド系のエフィッシモ・キャピタルマネジメントに近い「サンテラ(ケイマン)リミテッドアズトラスティオブイーシーエムマスターファンド」が日産の発行済み株式の2.5%を保有する第5位の大株主に躍り出たことが話題となりました。

同ファンドがこのタイミングで日産の大株主になった理由は不明ですが、近いうちに資本再編の動きが出ることを予想していたとすれば、その選球眼には舌を巻くしかありません。

■「株探プレミアム」で確認できる日産の大株主の履歴

注:「株探」編集部作成

リスクは大きいにせよ、今回のような業界の再編は時に大きな投資妙味を生み出します。18日に両社統合の報道を受けて、日産自<7201>の株価は前日比で24%近い上昇を見せました。

一方のホンダ<7267>の株価は18日に前日比▲3%、19日も▲2%と続落しました。が、円安期待の高まりに自社株買いなどの材料が出たこともあってか、20日から反発基調となっています。

■日産自動車の日足チャート(24年7月~)

注:「株探」編集部作成

報道当日の18日に日産株がストップ高となったのは、報道直前まで、同社株のバリュエーション(投資尺度)は、PER(株価収益率)が7倍割れ、PBR(株価純資産倍率)が0.2倍であったことも影響した可能性があります。

同社がこうした低い評価であるのは、業績が物語っています。25年3月期中間決算は、営業利益が前年同期比で▲90.2%に落ち込み、今期のコンセンサス予想が減収減益、しかも非常に大きな減益となっています。

■日産の経営統合の発表直前の投資指標と業績予想

| 投資指標 | 業績予想成長率 | ||||

| PER | PBR | 配当 利回り | 売上高 | 営業利益 | 純利益 |

| 6.8倍 | 0.2倍 | 6.8% | ▲1% | ▲72% | ▲55% |

出所:LSEGデータストリーム。注:数字は今期コンセンサス予想値。

今回の日産株の動きは、厳しい経営環境に置かれた企業に、再編や救済というポジティブなイベントが発生した場合、割安評価の是正に向けた動きが突如として始まることを、再認識する機会となりました。

これを投資戦略とするために、今後再編または統合による救済が発生するかもしれない「次の日産株」探しを試みます。

抽出は、複雑な手法は用いません。

株価が極端に割安放置、

かつ業績が困難な状況、

――という2つの条件さえ満たせば、どのような企業でも今回の日産のような事態が発生しうるからです。ポイントは「過度に割安」というのは、どの程度の水準なのかという定義付けです。

一般的に、PBR1倍割れは割安状態とされることが多いのですが、現在の東証プライム市場では、上場銘柄の44%が該当する状況です。この割合から見ると、PBR1倍割れ程度では、決して割安とはいえないのが現在の日本株市場の状況なのです。

そこで、東証プライム市場上場銘柄のPBRの下位10%点の値を目安としました。現在は0.5倍となります。定量的にも感覚的にも、「経営に何かしらの問題がありそう」との印象を持たせる水準と言えるでしょう。

では、どのような業種が「PBRが0.5倍割れ」の企業を多く抱えているのかを確認していきます。東証33業種ごとに、PBRが0.5倍を割る銘柄の数で順位付けをしたのが、以下の表です。

■PBRが0.5倍未満の銘柄が多い業種ランキング

| 順位 | 業種 | 該当 銘柄数 | 順位 | 業種 | 該当 銘柄数 |

| 1 | 銀行業 | 41 | 11 | 卸売業 | 3 |

| 2 | 機械 | 15 | 12 | 建設業 | 3 |

| 3 | 電気機器 | 12 | 13 | 情報・通信業 | 3 |

| 4 | 輸送用機器 | 11 | 14 | 繊維製品 | 3 |

| 5 | 化学 | 9 | 15 | その他製品 | 2 |

| 6 | 鉄鋼 | 7 | 16 | 石油・石炭製品 | 2 |

| 7 | 金属製品 | 6 | 17 | 不動産業 | 2 |

| 8 | 電気・ガス業 | 7 | 18 | 小売業 | 2 |

| 9 | 非鉄金属 | 5 | 19 | 食料品 | 1 |

| 10 | パルプ・紙 | 5 | 20 | ガラス・土石製品 | 1 |

出所:LSEGデータストリーム。注:母集団は東証プライム市場上場銘柄。

PBRは今期コンセンサス予想値、取得できない場合は実績値。

首位は、断トツで「銀行業」となり、そのほぼすべては地銀となります。

地銀は以前から業界再編が起こると言われ続けており、具体的な構想が出ては立ち消えるのを繰り返しています。近い将来に、実際に何らかの変革は起こる可能性は高いと思います。

ただし、地銀に関して私見を述べれば、仮に一時的に何らかの方法で救済されたとしても、そもそも構造的に地銀が事業を復活させるのは困難であると思われます。少子高齢化や地方の過疎化の進行が不可逆的な事象である以上、地銀の再編は過度に期待しすぎない方がいいかもしれません。

2位は「機械」、3位は「電気機器」と続きますが、これはおそらく欧州や中国の低迷で傷んだ製造業が多数存在していることに起因すると思われます。現在の状況が長引いて苦境に陥る企業が増加すれば、たしかに再編や救済の動きが出る可能性は高いかもしれません。

4位は自動車が含まれる「輸送用機器」で、結果論ではありますが、いつ再編が起こってもおかしくない状況であったようです。上位は、銀行を除くと製造業や資源系の業種が多くを占め、強者が弱者を救済する再編が発生する可能性を考えてもいいかもしれません。

「次の日産」の候補を抽出

次に、具体的な銘柄の抽出を考えてみます。

日産の例に倣えば、単純に低PBRに加えて、業績の見通しが急速に悪化しています。これに倣って、今期予想の純利益の成長率が大幅に悪化している(もしくは赤字)企業を条件としました。

数字は決めの問題ですが、今回は30%以上の大幅な減益が見込まれていることを条件としました。これらを満たす銘柄を次ページに並べました。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

1 2

...

こちらは株探プレミアム限定記事です。 プレミアムプランをご契約して読むことができます。

株探プレミアムに申し込む(初回無料体験付き)

プレミアム会員の方はこちらからログイン

プレミアム会員になると...