米株

米株

【特集】景気後退の懸念局面で、あえて“禁断”の設備投資銘柄に注目

大川智宏の「日本株・数字で徹底診断!」 第23回

さて、これらの事実を基に、発想の転換をしてみようと思います。有利子負債と設備投資に正の相関関係があるということは、言い換えれば「手元流動性が乏しい中で、無理して資金を調達し、設備を増強させているパターンが多い」ことになります。これでは、財務の質が悪化するのは当然で、クオリティ投資全盛の相場ではアンダーパフォーム(参考指標より運用成績が下回る)してしまうのは仕方のないことです。

しかし、上のグラフからも分かるように、多額の設備投資を実施している銘柄の中には、「ネット負債比率がマイナス(つまりネットキャッシュがプラスの状態)」の銘柄が少なからず存在しています。

言い換えれば、財務の質を高く保ったままで積極的な設備投資を実施している企業です。この場合、「多額の設備投資をする企業は負債が多くなるために、クオリティ相場では売られやすい」というロジックは成り立ちません。

設備投資をしてネットキャッシュを生む銘柄は超過リターンを稼ぐ

そこで、この観点から銘柄の投資効果を検証してみようと思います。方法は単純です。銘柄の母集団を、売上高設備投資比率の高低と、ネット負債比率の高低を組み合わせて分割し、高設備投資銘柄群についてネット負債比率の高低別に株価パフォーマンスの違いを検証すればよいだけです。

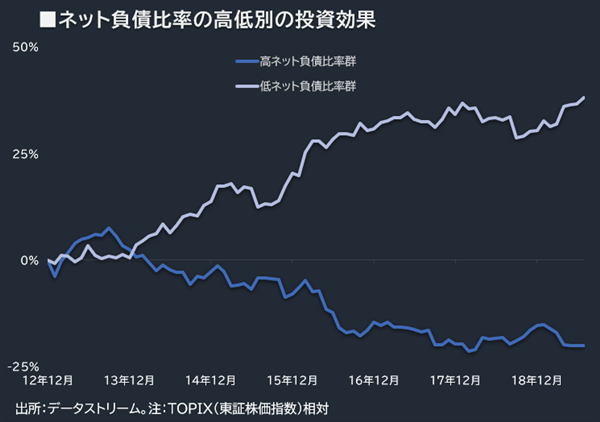

実際に、先の「ネット負債比率」と「売上高設備投資比率」の投資効果の計測と同様の方法で銘柄群を分類して組み合わせ、パフォーマンスを計測したのが以下の図になります。

一目瞭然で、両者の投資効果に大きな違いが出ています。低ネット負債比率、つまりキャッシュリッチ銘柄であれば、設備投資を積極的に実施しても財務の質を損なわずに将来の事業拡大・収益機会の拡大の期待を織り込めるという「いいとこ取り」の結果が、しっかりと株価パフォーマンスに反映されているようです。

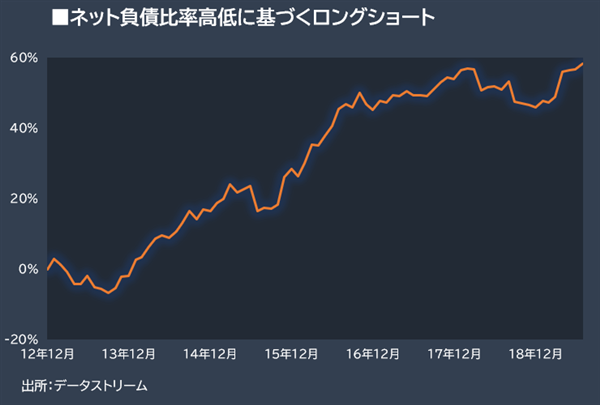

ロングショートの観点でも、基本的には安定リターンを獲得することが可能です。18年前半のような大混乱相場では、さすがに事業投資を積極化している銘柄からアルファを得るのは困難です。しかし、それ以外の期間では強く安定的にパフォーマンスが推移しており、19年入り以降は再び好調となっています。

「設備投資は悪である」というのが定量ポートフォリオ運用の常識で、本コラムでも関連記事を紹介したましたが(「設備投資」銘柄にベットしにくいツライ現実)、実際には良好な高設備投資銘柄も存在し得ることが示されました。

世界景気が不透明感を増す中では、財務の質を維持しつつ、他社との事業の差別化を図るような"いいとこ取り"銘柄が最大公約数的に買われやすくなるのかもしれません。

最後に、参考までに本分析に基づく銘柄リストを掲載しておきます。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

...

さて、これらの事実を基に、発想の転換をしてみようと思います。有利子負債と設備投資に正の相関関係があるということは、言い換えれば「手元流動性が乏しい中で、無理して資金を調達し、設備を増強させているパターンが多い」ことになります。これでは、財務の質が悪化するのは当然で、クオリティ投資全盛の相場ではアンダーパフォーム(参考指標より運用成績が下回る)してしまうのは仕方のないことです。

しかし、上のグラフからも分かるように、多額の設備投資を実施している銘柄の中には、「ネット負債比率がマイナス(つまりネットキャッシュがプラスの状態)」の銘柄が少なからず存在しています。

言い換えれば、財務の質を高く保ったままで積極的な設備投資を実施している企業です。この場合、「多額の設備投資をする企業は負債が多くなるために、クオリティ相場では売られやすい」というロジックは成り立ちません。

設備投資をしてネットキャッシュを生む銘柄は超過リターンを稼ぐ

そこで、この観点から銘柄の投資効果を検証してみようと思います。方法は単純です。銘柄の母集団を、売上高設備投資比率の高低と、ネット負債比率の高低を組み合わせて分割し、高設備投資銘柄群についてネット負債比率の高低別に株価パフォーマンスの違いを検証すればよいだけです。

実際に、先の「ネット負債比率」と「売上高設備投資比率」の投資効果の計測と同様の方法で銘柄群を分類して組み合わせ、パフォーマンスを計測したのが以下の図になります。

一目瞭然で、両者の投資効果に大きな違いが出ています。低ネット負債比率、つまりキャッシュリッチ銘柄であれば、設備投資を積極的に実施しても財務の質を損なわずに将来の事業拡大・収益機会の拡大の期待を織り込めるという「いいとこ取り」の結果が、しっかりと株価パフォーマンスに反映されているようです。

ロングショートの観点でも、基本的には安定リターンを獲得することが可能です。18年前半のような大混乱相場では、さすがに事業投資を積極化している銘柄からアルファを得るのは困難です。しかし、それ以外の期間では強く安定的にパフォーマンスが推移しており、19年入り以降は再び好調となっています。

「設備投資は悪である」というのが定量ポートフォリオ運用の常識で、本コラムでも関連記事を紹介したましたが(「設備投資」銘柄にベットしにくいツライ現実)、実際には良好な高設備投資銘柄も存在し得ることが示されました。

世界景気が不透明感を増す中では、財務の質を維持しつつ、他社との事業の差別化を図るような"いいとこ取り"銘柄が最大公約数的に買われやすくなるのかもしれません。

最後に、参考までに本分析に基づく銘柄リストを掲載しておきます。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

...

こちらは株探プレミアム限定記事です。 プレミアムプランをご契約して読むことができます。

株探プレミアムに申し込む(初回無料体験付き)

プレミアム会員の方はこちらからログイン

プレミアム会員になると...