米株

米株

【材料】マナック<4364>のフィスコ二期業績予想

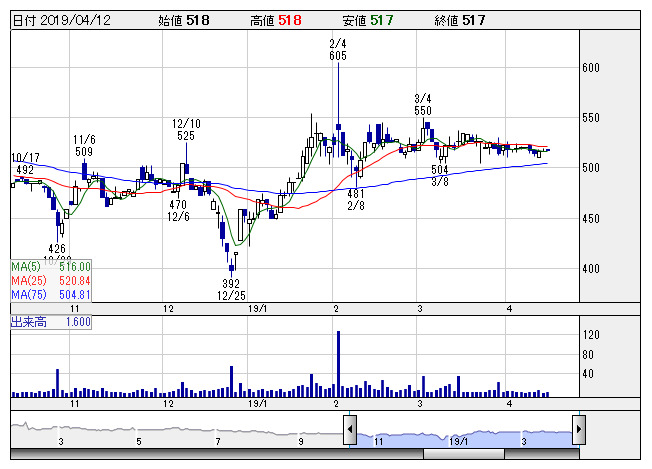

マナック <日足> 「株探」多機能チャートより

マナック <日足> 「株探」多機能チャートより※この業績予想は2019年3月22日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

マナック<4364>

3ヶ月後

予想株価

550円

樹脂用難燃剤や機能材料、医薬中間体、人工透析用液剤が主力。臭素化・ヨウ素化技術を用いた高次化合物に強み。原料調達先の東ソーが大株主。中国を中心に海外の取引顧客数拡大に力注ぐ。19.3期は増収増益を見込む。

20.3期は電子材料製品や工業薬品が好調続く。樹脂用難燃剤は需要堅調で設備増強効果が出る。人工透析用液剤の国内需要も底堅い。償却費増や原料高をこなし、利益続伸へ。株価は妥当な水準との判断から横ばいを想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3連/F予/9,000/350/400/280/34.86/7.50

20.3連/F予/9,300/380/430/300/37.35/7.50

※単位:百万円、円、F予:フィスコ予想

執筆日:2019/03/22

執筆者:JK

《CN》

提供:フィスコ