米株

米株

【材料】一正蒲鉾<2904>のフィスコ二期業績予想

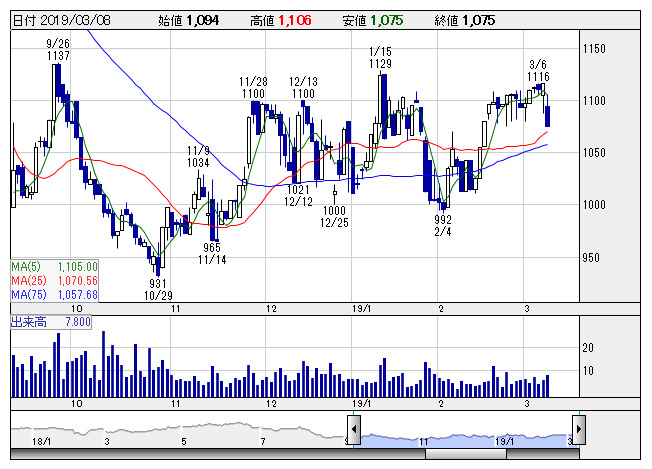

一正蒲鉾 <日足> 「株探」多機能チャートより

一正蒲鉾 <日足> 「株探」多機能チャートより※この業績予想は2019年2月19日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

一正蒲鉾<2904>

3ヶ月後

予想株価

1,100円

水産練製品が中心の食品メーカー。新潟県地盤。中国で舞茸の生産も行う。カニを模した練り物商品「かにかま」が主力。中計では21.6期に営業益17億円を目指す。鍋需要が増す冬場が繁忙期。19.6期2Qは足踏み。

19.6期は暖冬の影響で竹輪や揚物が低調。だが「かにかま」が堅調。ウナギを模した練り物商品「うな次郎」も好調続く。舞茸は続伸。人件費増などをこなし、増収増益へ。指標面に割安感なく、株価の上値は重いと想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.6連/F予/36,500/1,200/1,200/600/32.48/7.00

20.6連/F予/37,000/1,300/1,300/650/35.28/7.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2019/02/19

執筆者:JK

《CN》

提供:フィスコ