米株

米株

【材料】セコニックホールディングス<7758>のフィスコ二期業績予想

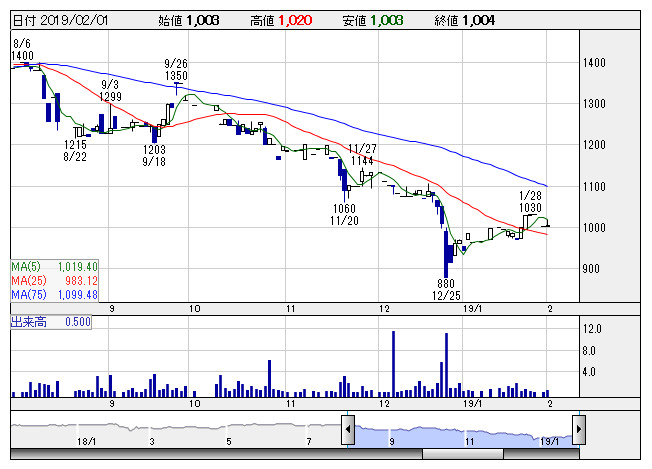

セコニック <日足> 「株探」多機能チャートより

セコニック <日足> 「株探」多機能チャートより※この業績予想は2019年1月22日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

セコニックホールディングス<7758>

3ヶ月後

予想株価

950円

露出計や入力機器、監視カメラなどの光学電子情報機器が主力。高密度回路の基板実装やコニカミノルタ向け事務機器の受託生産等も。受託生産は低調。複写機オプション・ユニット等は受注減。19.3期2Qは業績苦戦。

ソフトウェア開発は売上増。不動産賃貸は堅調。監視カメラは受注減。投資有価証券売却益の計上等により、19.3期通期は最終増益見通し。PBRは1倍を大きく下回る水準だが、業績面が当面の株価の上値を抑制へ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/7,000/230/230/250/146.04/20.00

20.3期連/F予/7,400/260/260/230/134.36/20.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2019/01/22

執筆者:YK

《FA》

提供:フィスコ