米株

米株

【材料】アイフル<8515>のフィスコ二期業績予想

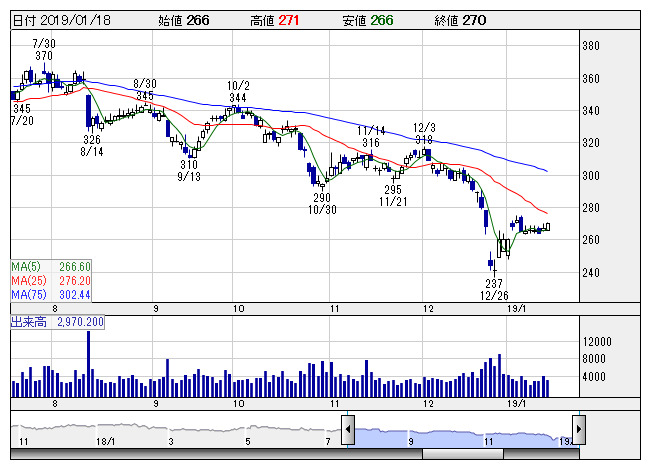

アイフル <日足> 「株探」多機能チャートより

アイフル <日足> 「株探」多機能チャートより※この業績予想は2019年1月6日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

アイフル<8515>

3ヶ月後

予想株価

280円

独立系の消費者金融大手。無担保ローンと信用保証が主力。14年のADRを利用した私的整理を完了後16.3期に増収増益に転じる。19.3期2Qは貸付金利息、信用保証収益等が増加で営業利益、経常利益が3桁増。

経営環境は回復基調である一方、利息返還請求はピークは過ぎているものの未だ注視が必要な状況である。営業アセットの拡大と金融事業の多角化に努めており、19.3期20.3期は共に増収増益見通し。株価は上昇予想。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3連/F予/117,201/14,395/14,957/14,072/29.04/-

20.3連/F予/119,041/14,621/15,192/14,293/29.49/-

※単位:百万円、円、F予:フィスコ予想

執筆日:2019/01/06

執筆者:YS

《FA》

提供:フィスコ