米株

米株

【材料】那須電機鉄工<5922>のフィスコ二期業績予想

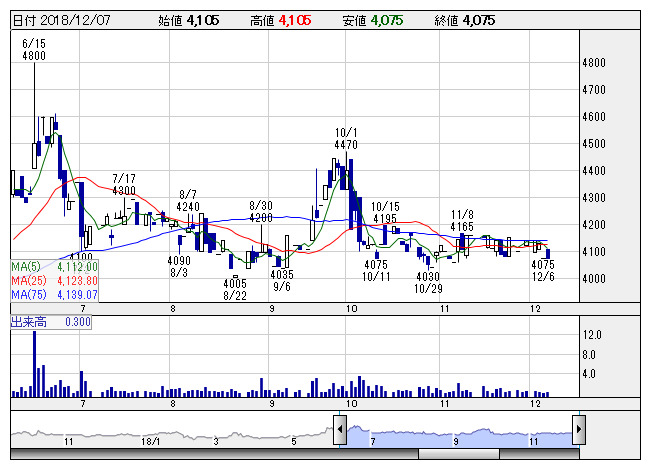

那須鉄 <日足> 「株探」多機能チャートより

那須鉄 <日足> 「株探」多機能チャートより※この業績予想は2018年11月24日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

那須電機鉄工<5922>

3ヶ月後

予想株価

4,100円

電力・通信関連事業が主力。建築・道路関連事業、碍子・樹脂関連事業も展開。送電用鉄塔が代表製品。事業の選択と集中を推進。建築・道路関連事業は収益好調。環境対策費の剥落等により、19.3期2Qは最終黒字転換。

電力・通信関連事業は売上増。碍子・樹脂関連事業は好調。樹脂関連では管路材が増加。19.3期通期利益予想を上方修正。海外向け鉄塔関連製品等が収益寄与。業績面の評価余地は乏しいが、割安感が株価を下支えへ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/18,000/510/490/950/814.23/100.00

20.3期連/F予/18,700/530/510/3,150/2,699.83/100.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/11/24

執筆者:YK

《FA》

提供:フィスコ