米株

米株

【材料】カメイ<8037>のフィスコ二期業績予想

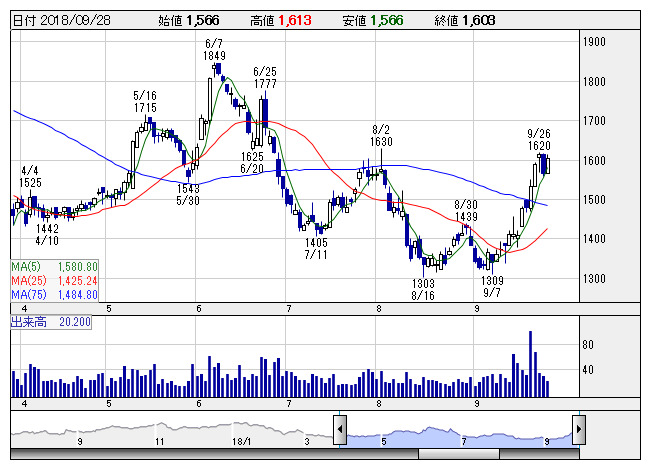

カメイ <日足> 「株探」多機能チャートより

カメイ <日足> 「株探」多機能チャートより※この業績予想は2018年9月20日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

カメイ<8037>

3ヶ月後

予想株価

1,450円

東北地盤の総合商社。ガソリンやLPガス、食料品、住設機器、自動車販売など幅広く事業を展開。M&Aによる事業領域拡大に注力。食料事業は売上好調。農産品は主食用米、原料米が販売数量増。19.3期1Qは増収。

畜産品はスーパーマーケット、飲食店向け加工製品の拡充等が奏功。エネルギー事業は売上増。石油製品価格の上昇等が寄与。19.3期通期は増収計画。PBRは割安感の強い水準。当面の株価は底堅い展開を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/457,000/9,500/10,800/6,700/199.40/25.00

20.3期連/F予/450,000/9,000/10,300/6,400/190.47/25.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/09/20

執筆者:YK

《FA》

提供:フィスコ