米株

米株

【材料】ウェッズ<7551>のフィスコ二期業績予想

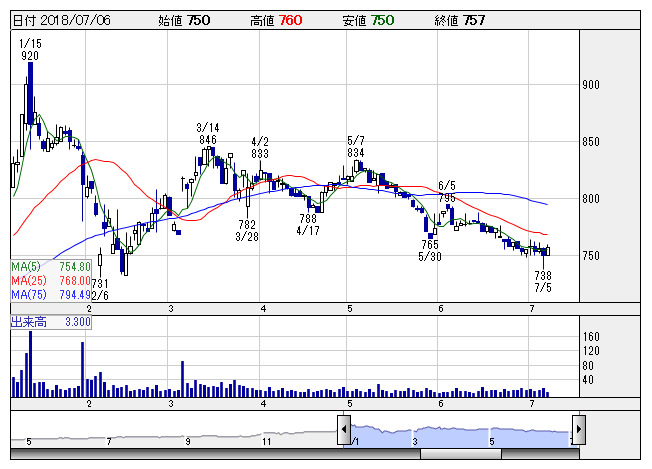

ウェッズ <日足> 「株探」多機能チャートより

ウェッズ <日足> 「株探」多機能チャートより※この業績予想は2018年6月25日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

ウェッズ<7551>

3ヶ月後

予想株価

750円

自動車用品の販売事業を展開。カスタムホイールの企画開発型商社としてオリジナル商品を直販。得意先は全国に約1万店。アルミホイールは冬季商品が売上好調。自動車関連卸売事業は原価改善。18.3期は2桁増益。

物流事業は堅調。福祉事業は損益改善。費用削減等が寄与。19.3期は2桁経常増益計画。自動車関連卸売事業は堅調続く。配当利回りには割安感があるが、業績計画の評価余地は限定的。当面の株価は上げ渋る展開か。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/32,000/1,980/2,040/1,250/77.94/28.00

20.3期連/F予/33,000/2,080/2,140/1,300/81.06/28.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/06/25

執筆者:YK

《FA》

提供:フィスコ