米株

米株

【材料】パス<3840>のフィスコ二期業績予想

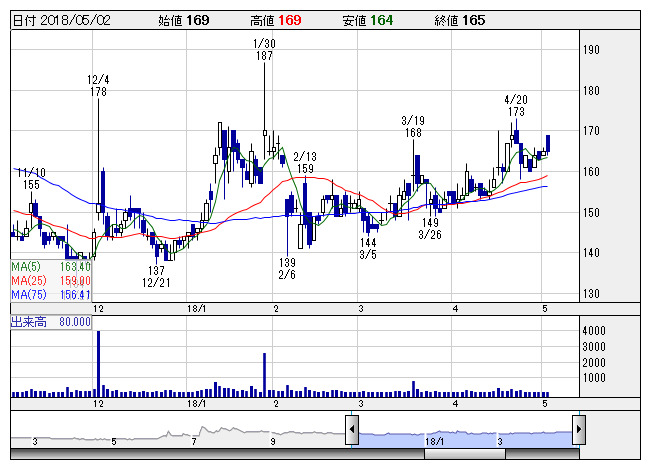

パス <日足> 「株探」多機能チャートより

パス <日足> 「株探」多機能チャートより※この業績予想は2018年4月25日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

パス<3840>

3ヶ月後

予想株価

160円

通信販売事業、コンサルティング事業、旅行事業などを展開。決済代行事業は譲渡。収益の柱である通信販売事業を強化。手配旅行における業務渡航は売上増。18.3期3Qは黒字転換。不採算事業からの撤退等が寄与。

通信販売事業は黒字転換。販管費の増加等が寄与。旅行事業では個人旅行の売上が増加。18.3期通期業績予想を上方修正。損益改善期待は織り込み済み。PBRの見直し余地は乏しく、今後の株価は上げ渋る展開を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/3,400/-15/-10/-40/-/0.00

19.3期連/F予/3,450/30/35/15/0.75/0.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/04/25

執筆者:YK

《FA》

提供:フィスコ