米株

米株

【注目】前日に「買われた株!」総ザライ ―本日につながる期待株は?―

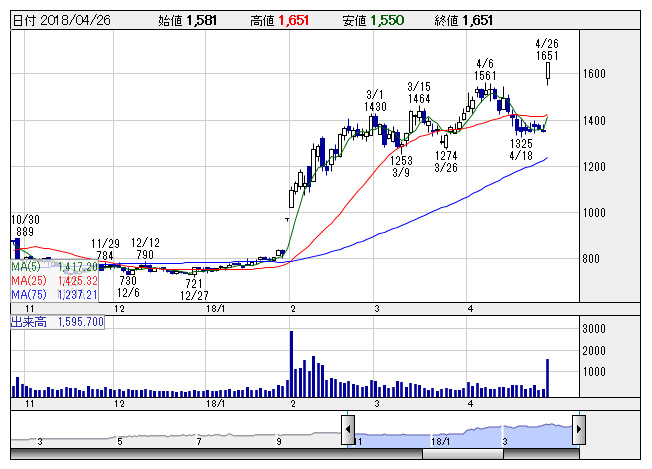

Vコマース <日足> 「株探」多機能チャートより

Vコマース <日足> 「株探」多機能チャートより■Vコマース <2491> 1,651円 (+300円、+22.2%) ストップ高

東証1部の上昇率トップ。バリューコマース <2491> が3日ぶり急反騰。25日に決算を発表。18年12月期第1四半期(1-3月)の連結経常利益が前年同期比67.2%増の8.2億円に拡大して着地したことが買い材料視された。「Yahoo!ショッピング」に出店するストア向けCRM(顧客管理)ツールが好調だったうえ、成果報酬型広告やクリック課金型広告の売り上げも伸び、16.2%の大幅増収を達成した。上期計画の10.5億円に対する進捗率は78.2%に達しており、業績上振れを期待する買いが向かった。

■航空電子 <6807> 1,911円 (+270円、+16.5%)

東証1部の上昇率3位。日本航空電子工業 <6807> が急反騰。同社は25日取引終了後、18年3月期通期の連結決算を発表し、売上高2539億4700万円(前の期比21.2%増)、営業利益206億3200万円(同71.1%増)、最終利益129億3600万円(同92.0%増)となった。主力のコネクタ製品を中心に、スマートフォンなどの携帯機器や自動車、産業機器向けの需要が堅調に推移したことが寄与した。なお、19年3月期の連結業績予想は、売上高2400億円(前期比5.5%減)、営業利益200億円(同3.1%減)、最終利益130億円(同0.5%増)を見込んでいる。

■DMP <3652> 7,200円 (+1,000円、+16.1%) ストップ高

ディジタルメディアプロフェッショナル <3652> [東証M]が25日に続きストップ高に買われた。同社は3D画像処理技術など研究開発型のファブレス半導体企業で、人工知能(AI)分野などを深耕しその高い技術力に定評がある。25日にディープラーニングの推論処理に特化したAIプロセッサーの新製品の提供を開始したことを発表、これを手掛かり材料に投資資金が流入した。株価は1月9日に1万7470円の上場来高値をつけた後、大幅な調整を入れていたが、約2ヵ月にわたる底値模索を続けたことで目先は売り物がこなれており、一気に底値離脱の動きをみせている。時価は2日間で2000円幅、38%強の上昇をみせているが、それでも高値からは約1万円程度水準を切り下げた位置にあり、値ごろ感からの追随買いを誘った。

■OBC <4733> 7,780円 (+1,000円、+14.8%) ストップ高

東証1部の上昇率4位。オービックビジネスコンサルタント <4733> がストップ高。株価は2000年10月以来、約17年6ヵ月ぶりの高値圏に浮上した。同社は中小企業向け業務パッケージソフト「奉行」シリーズを主力としている。25日大引け後に発表した19年3月期業績見通しは経常利益(非連結)が前期比3.6%増の116億円に伸び、3期連続の増収増益見通しとなったことが買い材料視されたようだ。同時に発表した18年3月期の同利益は前の期比1.8%増の111億円だった。法制度改正による保守契約やその関連するサービスの売り上げが伸びたうえ、投資事業組合運用益が増加し、経常増益を確保した。今期は奉行シリーズのバージョンアップ需要の落ち込みなどで前期減収減益だったソリューション部門の業績回復を見込む。

■山洋電気 <6516> 9,290円 (+1,120円、+13.7%) 一時ストップ高

東証1部の上昇率5位。山洋電気 <6516> が急反騰、一時ストップ高まで買われ上場来高値を更新した。同社は26日午前に決算(国際会計基準=IFRS)を発表。18年3月期の連結税引き前利益は前の期比60.2%増の85.4億円で着地。続く19年3月期も前期比30.0%増の111億円に伸び、2期連続で過去最高益を更新する見通しとなったことが買い材料視された。前期はロボットや半導体製造装置向けを中心にサーボシステムが絶好調だったうえ、クーリングシステムの販売も伸びた。今期も旺盛な設備投資需要を背景に業績拡大が続く見通しだ。併せて、前期の年間配当を60円→65円に増額し、今期は110円とし、前期の株式併合を考慮した実質配当は4.8%増配とする方針とした。

■インスペック <6656> 1,301円 (+151円、+13.1%)

インスペック <6656> [東証2]が3日続急騰。25日に発表した「FPC用検査装置の大型受注を獲得」が買い材料。フレキシブル基板用のロールtoロール型検査装置を複数台、4億円弱の受注を獲得。19日に開示した受注と合計した受注額は約10億円。

■グランディ <8999> 497円 (+51円、+11.4%)

東証1部の上昇率6位。グランディハウス <8999> が4日大幅続伸。同社は25日取引終了後、18年3月期通期の連結業績予想の上方修正を発表した。売上高を440億円から447億2600万円(前の期比1.7%増)へ、営業利益を22億6000万円から26億9500万円(同0.7%減)へ、最終利益を15億2000万円から18億2700万円(同4.8%増)へそれぞれ増額した。2月以降の販売棟数および1棟当り粗利益ともに想定を上回ったほか、販管費の縮減などにも取り組んだことで、予想を上回る見込みとなった。また、営業エリア(栃木県および茨城県西部)での販売が順調に推移したことも寄与している。

■イソライト <5358> 921円 (+92円、+11.1%)

東証1部の上昇率7位。イソライト工業 <5358> が急反騰。25日、同社が18年3月期の連結経常利益を従来予想の29億円→33億円に13.8%上方修正。増益率が39.0%増→58.2%増に拡大し、従来の2期連続での過去最高益予想をさらに上乗せしたことが買い材料視された。前期業績の上方修正は昨年10月に続き、2回目。主力の耐火断熱材で高付加価値のセラミックファイバー製品の販売が増加したことが寄与。引き続きコスト削減を進めたことも利益を押し上げた。業績上振れに伴い、前期の年間配当を従来計画の8円→10円(前の期は6円)に増額修正したことも支援材料となった。さらに25日終値ベースの予想PERが10.3倍→8.7倍に低下し、割安感がさらに強まったことも買い気を誘った。

■アクセル <6730> 996円 (+96円、+10.7%) 一時ストップ高

東証1部の上昇率8位。アクセル <6730> が6日ぶり急反騰、一時ストップ高まで買われた。同社が25日取引終了後に発表した19年3月期の単独業績予想では、売上高が63億円(前期比25.7%減)、営業損益は14億5000万円の赤字(前期1億5600万円の黒字)、最終損益は10億5000万円の赤字(同8000万円の黒字)を見込むなど低調だった。ただ、業績面での苦戦は事前に織り込まれていたほか、同日に新規事業としてブロックチェーン事業を開始することを発表、子会社を設立する方向で検討していくとしており、これを材料視する買いが集中した。

■キング <8118> 642円 (+60円、+10.3%)

東証1部の上昇率9位。キング <8118> が急反騰。25日、女性向けアパレル中堅の同社が18年3月期の連結経常利益を従来予想の11.4億円→15億円に31.6%上方修正。増益率が2.2%増→34.4%増に拡大する見通しとなったことが買い材料視された。売上高が堅調に推移する中、経費の効率使用などが奏功し、採算が大きく改善した。併せて、業績好調による普通配当2円と創立70周年記念配当4円を実施する形で、期末一括配当を従来計画の14円→20円(前の期は13円)に大幅増額修正したことも支援材料となった。さらに25日終値ベースの予想PERが15.5倍→11.0倍に低下し、割安感が強まったことも買いに拍車を掛けた。

■東エレク <8035> 21,050円 (+1,635円、+8.4%)

東京エレクトロン <8035> が急反発。25日の取引終了後に発表した19年3月期の連結業績予想が、売上高1兆4000億円(前期比23.8%増)、営業利益3660億円(同30.2%増)、純利益2700億円(同32.1%増)と3割強の営業増益を見込むほか、年間配当は前期比199円増の823円を予定していることが好感された。データセンター向けサーバの好調なメモリ需要に伴いDRAM需要がひっ迫していることを背景に、半導体製造装置 の大幅な伸長を見込む。また、大型パネルの投資拡大でFPD製造装置の拡大基調も続く見通し。なお、18年3月期連結決算は売上高1兆1307億2800万円(前の期比41.4%増)、営業利益2811億7200万円(同80.6%増)、純利益2043億7100万円(同77.4%増)だった。同時に、半導体製造装置の生産能力拡大を目的とし、製造子会社である東京エレクトロン テクノロジーソリューションズの山梨(藤井)および東北事業所内に新棟(生産棟)を建設すると発表した。建設費用はそれぞれ約130億円を見込んでいる。

■コア <2359> 1,464円 (+107円、+7.9%)

コア <2359> が4日続急伸。25日大引け後に発表した18年3月期の連結経常利益は前の期比10.8%増の13.5億円で着地。続く19年3月期も前期比10.4%増の15億円に伸びる見通しとなったことが買い材料視された。前期は次世代車載システム分野における業容拡大と大型案件の検収による伸長に加え、官公庁・自治体向けソリューションの売上増加も寄与し、ソリューション部門の収益が急拡大した。今期はインフラ関連投資の増加や人手不足解消に向けた情報化投資の進展を背景に、業績拡大を目指す。併せて、今期の年間配当は前期比5円増の25円に増配する方針としたことも支援材料となった。

■ディップ <2379> 2,692円 (+133円、+5.2%)

ディップ <2379> が大幅に5日続伸。25日、同社が発行済み株式数(自社株を除く)の1.56%にあたる90万株(金額で20億円)を上限に自社株買いを実施すると発表したことが買い材料視された。需給改善や株式価値の向上といった株主還元が好感されたほか、株価浮揚策としてもポジティブに受け止められた。買い付け期間は4月26日から7月31日まで。

■博展 <2173> 1,089円 (+51円、+4.9%)

博展 <2173> [JQG]が続急伸。株価は3月から4月中旬にかけて大きく調整を入れたが、1000円近辺を底値圏に売り物をこなし、上に放れてきた。法人間取引を主体にイベントの展示や販促支援などを展開しており、18年3月期は営業損益段階からの大幅黒字化が見込まれている。AIソリューションを手掛ける子会社のアイアクトや、M&Aで傘下に収めたロボット会社のタケロボなど、AI関連分野を深耕している。

■川重 <7012> 3,810円 (+170円、+4.7%)

川崎重工業 <7012> が大幅反発。26日午前11時30分ごろ発表した19年3月期業績予想で、売上高1兆6500億円(前期比4.8%増)、営業利益750億円(同34.1%増)、純利益470億円(同62.5%増)と大幅な増益を見込んでいることが好感された。精密機械・ロボット事業、エネルギー・環境プラント事業などを中心として売り上げの増加を見込むほか、前期に大きな損失を計上した車両事業および船舶海洋事業の収益回復が寄与する。年間配当は前期比実質10円増配の70円を予定。なお、18年3月期業績は、売上高1兆5742億4200万円(前の期比3.6%増)、営業利益559億2500万円(同21.6%増)、純利益289億1500万円(同10.3%増)だった。

■横田製 <6248> 1,205円 (+36円、+3.1%)

横田製作所 <6248> [JQ] が反発し、年初来高値を更新した。25日大引け後、18年3月期の経常利益(非連結)を従来予想の2.6億円→2.7億円に7.3%上方修正し、増益率が3.6%増→11.2%増に拡大する見通しとなったことが買い材料視された。同社は業務用ポンプやバルブの製造・販売を手掛ける。民間企業の設備投資や公共工事が堅調に推移し、売上高が計画を上回ったことが寄与。工事採算が改善したことも利益を押し上げた。業績好調に伴い、期末一括配当を従来計画の26円→30円(前の期は26円)に増額修正したことも支援材料となった。

■スクリン <7735> 8,770円 (+240円、+2.8%)

SCREENホールディングス <7735> が8日ぶり反発、ディスコ <6146> も大きく切り返すなど、半導体製造装置関連が買われた。足もと外国為替市場ではドル高・円安が進行し、輸出セクターに追い風が強いほか、25日発表された東京エレクトロン <8035> の決算発表で19年3月期見通しが好調であったことから、半導体装置メーカー全般に物色の矛先が向いた。

■大成建 <1801> 5,890円 (+160円、+2.8%)

大成建設 <1801> が3日続伸。同社は26日午後2時、18年3月期通期の連結業績予想の上方修正を発表した。売上高を1兆5800億円から1兆5850億円(前期比6.6%増)へ、営業利益を1400億円から1818億円(同29.1%増)へ、最終利益を970億円から1267億円(同39.9%増)へそれぞれ増額した。売上高は概ね前回予想並みとなったものの、建設事業の利益率好転に伴う売上総利益の増益が寄与した。

■花王 <4452> 7,870円 (+188円、+2.5%)

花王 <4452> が4日ぶりに反発。三菱UFJモルガン・スタンレー証券は25日、同社株のレーティングを「ニュートラル」から「オーバーウエイト」へ引き上げた。目標株価は6540円から8400円に見直した。アジア市場向けプレミアムおむつが成長の柱となるとみている。同証券では、新たなエクイティストーリーとして「アジア市場での売り上げ成長維持、国内市場でのEC(電子商取引)強化や高付加価値化が成功の鍵」との見方を提示。なかでも、中国市場でベビー用紙おむつのプレミアム志向が進み日本製メリーズが好調であり、「他アジアでのベビー用品紙おむつや生理用品のプレミアム志向が進めば長期の業績成長を支える」ことになる点などを指摘している。

■SHOEI <7839> 4,245円 (+95円、+2.3%)

高級ヘルメット製造専業のSHOEI <7839> が反発。25日大引け後に発表した18年9月期上期(17年10月-18年3月)の連結経常利益は前年同期比13.5%増の16.5億円に伸びて着地したことが買い材料視された。代理店増加に伴う在庫調整や新製品の販売好調で、北米の売上高が前年同期比80.6%増の12.7億円と急拡大したことが寄与。通期計画の35.7億円に対する進捗率は5年平均の43.2%を上回る46.4%に達した。

※26日の上昇率が大きかった銘柄を株価変動要因となった材料とともに抜粋。

株探ニュース