米株

米株

【市況】国内株式市場見通し:年末相場、「億り人」増加で個人投資家の影響力が高まる

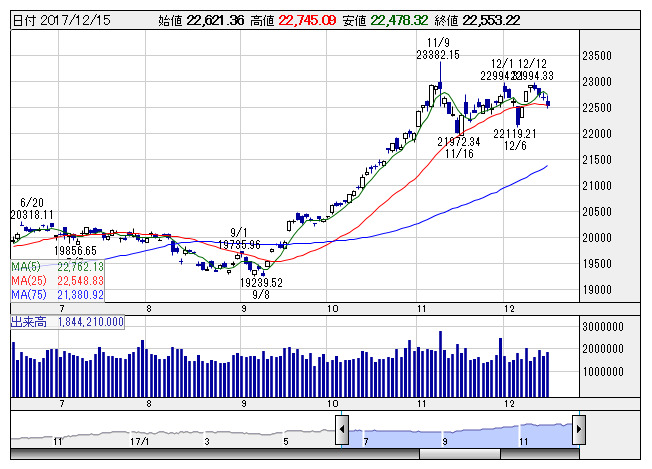

日経平均 <日足> 「株探」多機能チャートより

日経平均 <日足> 「株探」多機能チャートより先週の日経平均は下落。前週の流れを引き継ぐ格好から買いが先行したが、その後はこう着感の強い相場展開が続き、週末には一時支持線として意識されていた25日線を割り込むやや波乱の場面もみられた。週初は前週末の米11月雇用統計で非農業部門雇用者数が予想を大幅に上振れたほか、つなぎ予算可決で政府機関閉鎖への懸念が後退したことが材料視された。その後は、連邦公開市場委員会(FOMC)の結果を見極めたいとする模様眺めムードが強まるなか、FOMCの結果は予想通り0.25ポイント利上げを実施し、また、来年の利上げペースは当面加速しないとの見方が広がると、材料出尽くし感から利益確定の流れに。その後は米税制改革を巡る報道等に振らされる相場展開となった。さらに、楽天<4755>が第4の移動体通信事業者に名乗りを上げたこと受け、ソフトバンクG<9984>、KDDI<9433>が競争激化を嫌気した売りから大きく調整たことも、日経平均の重しに。

週末の日経平均は5日、25日線レベルでのこう着となったが、日中は200円安からプラスに転じ、再び3ケタの下げとなるなど、狭いレンジながらも荒い値動きとなった。米税制改革の先行き不透明感による手掛けづらさはあったが、メジャーSQ通過や、米FOMCを通過したことによって海外勢のフローが減少するなか、インデックス売買によるインパクトがより大きくなっているようである。

今週も引き続き米税制改革の行方に振らされる可能性が高い。米共和党指導部は週末に、35%の連邦法人税率を2018年から21%に引き下げる大型減税法案を最終決定している。週明けに上下両院で採決し、今週中の成立を目指す。下院は早ければ19日、上院も20日に同法案を採決する方向で調整に入っており、懸念要因の払拭が改めて相場の先高期待に向かわせよう。ただし、クリスマスが近づくことから、より参加者は限られてくる。そのため指値状況も減るなかで、一方向の需給に大きく振らされやすくなりそうだ。物色の主体が個人に代わるなか、今週も多くのIPOが予定されており、日替わり的に直近IPO銘柄等も含めて資金の流れが入れ替わる展開が意識される。また、調整の続いているハイテク株については、海外勢の参加者が減ることから売り圧力も限られてくるとみられる。IoTや自動運転など来年以降も半導体需要への期待が大きく、ほぼ3週間の調整を経て、押し目買いの動きが強まってくる可能性もありそうだ。さらに、市場の関心は18日からシカゴ・マーカンタイル取引所(CME)で先物取引が始まるビットコインに向かっているとの声も聞かれる。CMEでのビットコイン先物が好調なスタートと切ってくるようだと、関連銘柄への支援材料になることも意識しておきたい。

年内の取引もあと2週間となるなか、年末高を意識した個別物色が活発化しやすい。先週末には季刊誌が発売されていることもあり、成長期待の大きい銘柄には一段の上昇を期待した資金が集中しやすい。また、今年の上昇率上位銘柄等についても、良好な需給状況の中で、一段高を狙った値幅取り狙いの資金が集中しそうだ。ビットコインの急騰によって「億り人」というトレードで億の資産を持つ個人が増えていると言われており、この一部の資金が株式市場に流入してくる可能性も期待されるため、個人投資家が与えるインパクトも大きくなろう。

経済イベントでは、18日に日銀が短観12月調査の企業の物価見通しを発表するほか、11月の貿易収支、米NAHB住宅市場指数(12月)、ユーロ圏CPI(11月、改定値)、19日に米住宅着工件数(11月)、独IFO景況感指数(12月)、20日に日銀、政策委員会・金融政策決定会合(21日まで)、コンビニエンスストア売上高(11月)、訪日外国人客数(11月)、米中古住宅販売件数(11月)、21日に百貨店売上高(全国・東京地区11月)、米GDP(7-9月、確定値)、米新規失業保険申請件数、米FHFA住宅価格指数(10月)、米景気先行指標総合指数(11月)、ユーロ圏消費者信頼感指数(12月)、スペイン・カタルーニャ州議会選挙、22日に米個人消費支出・所得(11月)、米耐久財受注(11月)、米ミシガン大学消費者マインド指数(12月、確定値)、米新築住宅販売件数(11月)が予定されている。

《FA》

提供:フィスコ