米株

米株

【市況】来週の株式相場見通し=外部要因懸念も2万3000円台トライ、先高期待感戻る

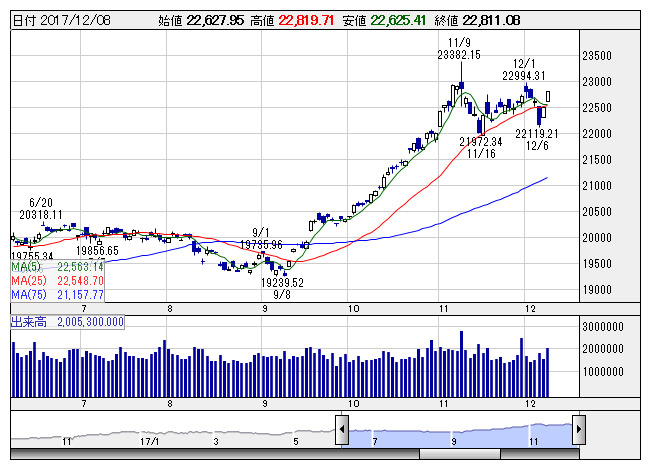

日経平均 <日足> 「株探」多機能チャートより

日経平均 <日足> 「株探」多機能チャートよりただ、8日に発表された7~9月期の国内総生産(GDP)改定値の成長率が上方修正されるなど、企業収益の先行き拡大期待も根強いことから、株価の先高期待感に支えられた買いが継続する可能性もあり、日経平均株価2万3000円台乗せにトライする展開となりそうだ。来週の想定レンジは、2万2400~2万3200円とする。

市場関係者からは「日経平均株価は7日、8日の300円を超える連日の大幅高で、合計634円上昇と、4日から6日までの3日続落分の642円をほぼ埋めたことで、投資家の間に年末へ向けての先高期待感が復活してきた。また、短期間で25日移動平均線(2万2548円70銭=8日終値)を奪回したことも市場心理を明るくしている」との見方が出ていた。

米連邦公開市場委員会(FOMC)での今年3回目の利上げは既定路線として織り込まれており、焦点は来年以降の利上げペースへの言及とその受けとめとなりそうだ。一方、欧州中央銀行(ECB)定例理事会の影響は限定的となりそうだ。

日程面では、10~12月期の法人企業景気予測調査、11月のマネーストック(11日)、11月の国内企業物価指数、10月の第3次産業活動指数(12日)、10月の機械受注、黒田日銀総裁が年末エコノミスト懇親会で挨拶(13日)、11月の首都圏新規マンション発売(14日)、日銀短観12月調査(15日)に注目。

海外では、独12月のZEW景況感指数、米11月の生産者物価、米11月の財政収支(12日)、FOMC(12~13日)、米11月の消費者物価、イエレンFRB議長会見(13日)、中国11月の鉱工業生産・小売売上高・都市部固定資産投資、ECB定例理事会、EU首脳会議、米11月の小売売上高、米11月の輸出入物価(14日)、米11月の鉱工業生産・設備稼働率、米12月のNY連銀製造業景気指数(15日)が焦点となる。(冨田康夫)

出所:みんなの株式(minkabu PRESS)