米株

米株

【市況】国内株式市場見通し:投資主体は個人にシフトか

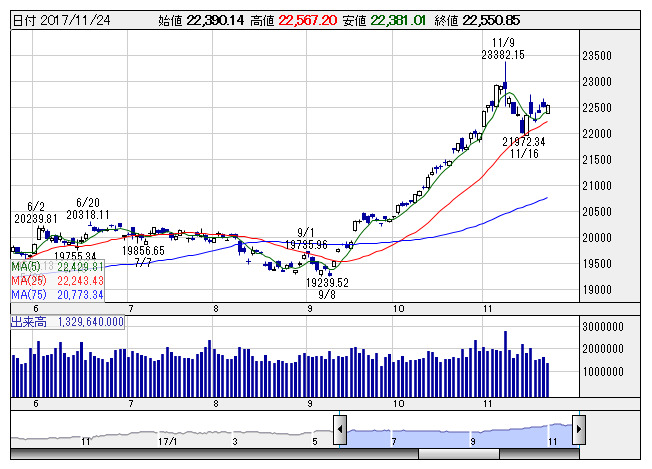

日経平均 <日足> 「株探」多機能チャートより

日経平均 <日足> 「株探」多機能チャートより先週の日経平均は上昇。米国では23日が感謝祭の祝日で休場となり、感謝祭の翌日は「ブラックフライデー」で短縮取引となるなか、海外勢のフローは限られた。日本では勤労感謝の日の祝日を挟んだこともあり、日中はこう着感の強い相場展開が続いた。ただし、円相場が1ドル111円と円高が嫌気されるものの押し目買い意欲の強さが意識された。また、主力大型株が一服する局面においては、相対的に出遅れ感が目立っていた中小型株に資金が向かう展開も目立っていた。

また、祝日明けには中国株安なども嫌気されて始まった。しかし、安倍首相は、本田スイス大使と浜田参与と首相官邸で会議をしていることがわかったと、関係者の話として報じられると急速に切り返す展開となった。内容については明らかにしていないが、市場関係者の日銀の正副総裁人事を巡って意見交換したとの見方が材料視される格好となったとみられている。

今週は米年末商戦の動向が材料視されることになり、これが相場の押し上げ要因として意識されそうだ。米感謝祭明けから年末商戦が本格化するなか、「ユニクロ」でネット販売がダウンしていると報じられた。「感謝祭」が始まったなか、予想を超えるアクセスが集中したためとみられている。良好な雇用環境に加え、株高によって購買意欲も強いとみられる。また、米年末商戦の好調が、相場の押し上げ要因になりそうだ。週明け27日はネット通販の年末商戦開始日とされるサイバーマンデーとなり、ネット通販の売り上げ好調がネット通販企業などへの支援材料になろう。

また、今週は30日に石油輸出国機構(OPEC)総会が開催される。OPEC加盟、非加盟国の産油制限に関する会合の動向が注視されるが、足元の原油相場は2015年6月以来の高値水準を付けており、3月までの減産延長を織り込む動きをみせている。しかし、米国産シェールオイルなど競合する原油の供給見通しに左右される部分もあり、結果を見極めたいとする模様眺めにつながる可能性はある。その他、市場反応は限られていたが、23日の中国・香港市場の急落も警戒要因になりそうだ。急落局面ではこれまで政府系資金が支援に入っていたが、今回は見送ったことにより、中国株に対する不透明感が高まる可能性がありそうだ。

その他、需給面では11月第3週(13-17日)の海外投資家による日本の現物株と先物合計の売買は、3463億円の売り越し(前週は909億円の売り越し)となった。この週の日経平均は週間で10週ぶりに下落していたこともあり、想定内の動きではある。しかし、これまでの上昇をけん引していた海外投資家の需給状況に変化がみられていることから、物色対象にも当然、変化がみられてくるだろう。日経平均の先高観は後退していないが、これまでの景気敏感セクターを中心とした主力大型株から、相対的に出遅れているセクターや中小型株に資金がシフトしやすい。現物株では個人は10週ぶりに買い越しており、年末に向けて個人主体の物色が強まる可能性も意識しておきたいところである。年末に向けたIPOラッシュで資金がIPO銘柄に偏るとみられる一方で、これまでの売り越しにみられるように、個人が利益確定でキャッシュポジションを高めており、マネー・リザーブ・ファンド(MRF)の残高が13兆円超と過去最高を更新している。待機資金が相場を押し上げてくる展開が期待されよう。

経済スケジュールでは、29日に7-9月期の米GDP(改定値)が発表されるほか、米地区連銀経済報告(ベージュブック)が公表される。30日には米個人消費支出・所得(10月)、米シカゴ製造業景況指数(11月)、独雇用統計(11月)、中国製造業PMI・非製造業PMI(11月)、12月1日には米ISM製造業景況指数(11月)、米建設支出(10月)、米自動車販売台数(11月)、ユーロ圏製造業PMI(11月、改定値)、中国財新製造業PMI(11月)などが予定されている。翌週には米雇用統計(11月)が控えており、良好な経済指標の結果等も先高観を高める一因になりそうだ。その他、イベントでは29日から2017国際ロボット展(東京ビッグサイト)が12月2日まで開催される。ロボットのほか、AI、IoTといった関連への物色も意識されそうだ。

《FA》

提供:フィスコ