米株

米株

【材料】日製鋼に強気評価、国内有力証券は新規「B+」でカバレッジ開始

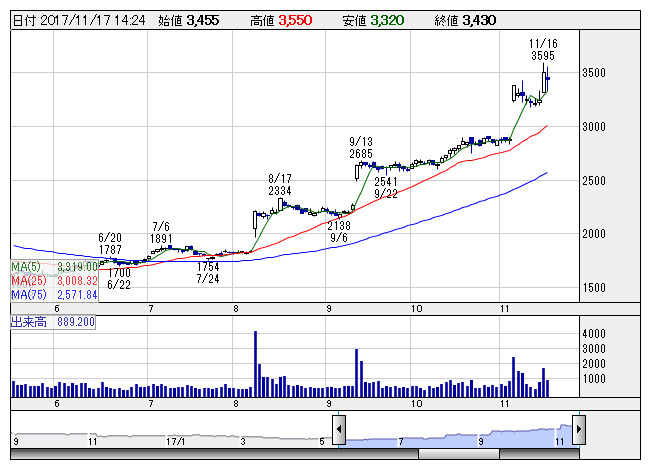

日製鋼 <日足> 「株探」多機能チャートより

日製鋼 <日足> 「株探」多機能チャートよりかつて発電所で使われる大型鋳鍛鋼製品が収益の柱だったが、産業機械事業が業績を牽引する収益構造への転換が進んでいることを評価している。受注好調な産業機械事業の収益拡大を背景に、18年3月期の連結営業利益は前期比46%増の180億円の見込み。特に、産業機械事業ではセパレータフィルム製造装置で世界シェア6~7割を占め、世界的な電気自動車の普及を背景にリチウムイオン電池向けセパレータフィルムの需要が増加しており、フル生産で対応しても需要をまかないきれない状況にある。

出所:みんなの株式(minkabu PRESS)