米株

米株

【市況】国内株式市場見通し:ソフトバンクGと米エヌビディアの決算後の動向に注目

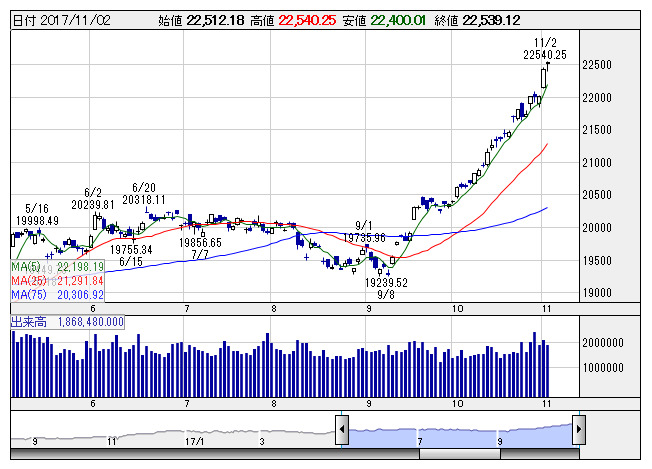

日経平均 <日足> 「株探」多機能チャートより

日経平均 <日足> 「株探」多機能チャートより先週の日経平均は上昇。ハイテク企業の好決算や第4次安倍政権発足による政策期待が高まるなか、1日の日経平均は400円を超える上昇に。連休前の2日は利食いからこう着感が強まっていたが、海外勢によるインデックス買いが断続的に入るなか、連日の年初来高値更新で1996年7月以来の22500円を回復した。決算発表が本格化する中、ソニー<6758>や日東電<6988>などハイテク企業中心に好決算が相次いでおり、買い安心感につながった。

今週は米雇用統計の結果を受けた米国市場の動向に影響を受ける格好となるが、10月雇用統計で失業率が低下し、非農業部門就業者数が回復したものの予想を下振れている。ただし、ISM非製造業景況指数や製造業受注指数が予想を上振れたことでNYダウ、ナスダックともに上昇し、シカゴ日経225先物清算値は22600円に乗せるなか、日経平均は連日で年初来高値を更新してこよう。

また、今週も引き続き主要企業の決算が続く。トヨタ<7203>など自動車や商社、不動産の主力処の発表が予定されている。また、連休明けにはソフトバンクG<9984>が決算を予定しており、市場の関心が集まることになろう。ソフトバンクGについては、通信大手のスプリントとTモバイルUSの経営統合問題について、一時決裂したと思われていた経営統合を巡る協議が依然として進行中であるとの報道が伝えられている。そのほか、海外ではピークは通過したものの、週後半には米半導体エヌビディアの決算が予定されており、これが大株主のソフトバンクGのほか、他のハイテクセクターや、自動運転、IoT(モノのインターネット)といった関連銘柄への手掛かり材料になる可能性はありそうだ。ただし、これまでハイテク中心に主要企業に好決算が相次いでおり、これがセンチメントを明るくさせている面はある。しかし、決算ピークの中で支援材料となる好決算が続かないと、次第に慎重姿勢から利益確定の流れに向かわせる可能性があるそうだ。海外勢によるインデックスに絡んだ売買が上昇をけん引している一方、中小型株等については、引き続き手掛けづらさが意識されることも考えられよう。

また、トランプ米大統領がアジアを歴訪する。5日から大統領就任後初めてとなるアジア歴訪の最初の訪問国として日本を訪れ、安倍首相とゴルフをプレーするほか、日米首脳会談を行う。ほか、天皇皇后両陛下と会見するほか北朝鮮による拉致被害者の家族と面会することになっている。7日からは韓国を訪れほか、8日から中国、10日からはベトナムを訪問し、12日からはフィリピンを訪れる。アジア歴訪でトランプ大統領は核・ミサイル開発を続ける北朝鮮への圧力を強化するよう呼びかけるとともにアメリカ第一主義のもと貿易不均衡の是正を求める考え。アジア歴訪の間に北朝鮮による挑発があると、リスク回避から神経質な相場展開となる可能性はある。

経済指標では、6日に日銀が金融政策決定会合の議事要旨(9月20、21日分)を公表し、黒田総裁が名古屋市で講演・記者会見する。10月のユーロ圏総合PMI改定値、10月ユーロ圏サービス業PMI改定値、9月ユーロ圏生産者物価指数、ユーロ圏財務相会合(ユーログループ、ブリュッセル)、9月独製造業受注、7日に9月米求人件数、9月米消費者信用残高、9月ユーロ圏小売売上高、EU財務相理事会(ブリュッセル)、9月独鉱工業生産、8日に10月中国貿易収支、9日に9月国際収支、9月機械受注、10月都心オフィス空室率、米新規失業保険申請件数、9月米卸売在庫、10月中国消費者物価指数、10月中国生産者物価指数、10日に第3次産業活動指数、11月米ミシガン大学消費者マインド指数、10月米財政収支などが予定されている。

(村瀬智一)

《SK》

提供:フィスコ