米株

米株

【材料】ドトール・日レスホールディングス<3087>のフィスコ二期業績予想

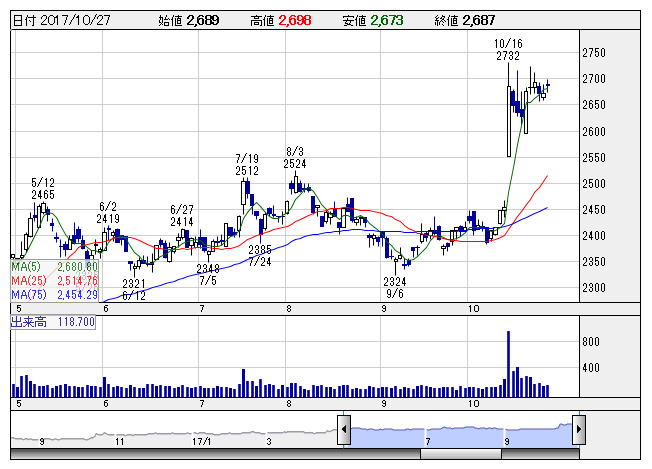

ドトル日レス <日足> 「株探」多機能チャートより

ドトル日レス <日足> 「株探」多機能チャートより※この業績予想は2017年10月19日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

ドトール・日レスホールディングス<3087>

3ヶ月後

予想株価

2,800円

ドトールコーヒーと日本レストランシステムズが07年に経営統合。喫茶店やレストランを複数ブランドで手掛ける。喫茶「ドトール」はFC主体。配当性向は20~30%目安。18.2期2Qは増収増益で計画比上振れ。。

国産素材限定商品などが支持され「ドトール」既存店が堅調。統合2社のノウハウを活用した高級喫茶「星乃珈琲店」も出店増で順調に伸びる。18.2期は会社計画を上回る増収増益を予想。増配。株価は堅調な展開を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.2連/F予/132,500/11,500/11,700/6,500/136.87/32.00

19.2連/F予/136,000/12,100/12,300/6,900/145.30/34.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/10/19

執筆者:JK

《FA》

提供:フィスコ