米株

米株

【材料】大和重工<5610>のフィスコ二期業績予想

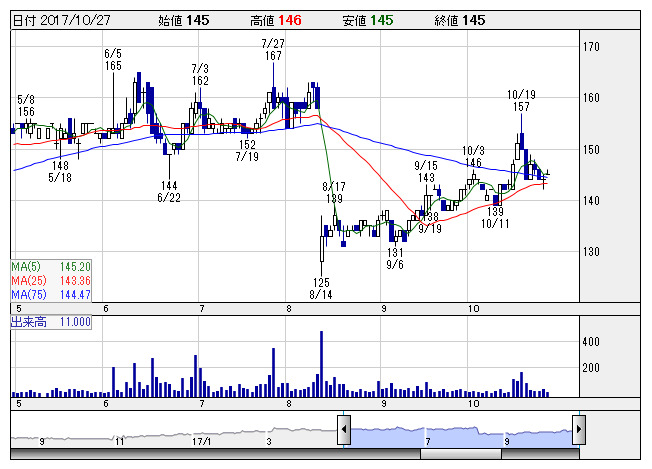

大和重 <日足> 「株探」多機能チャートより

大和重 <日足> 「株探」多機能チャートより※この業績予想は2017年10月19日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

大和重工<5610>

3ヶ月後

予想株価

150円

広島を地盤とする鋳物メーカー。住宅関連機器は鋳物ホーロー浴槽が主力製品。工作機械・造船等の産業機械関連機器事業も展開。住宅関連機器は堅調。鋳物ホーロー浴槽、やまと風呂等が伸びる。17.12期2Qは増収。

リフォーム等のホテル案件は引き合い増加。住宅関連機器は堅調続く公算。産業機械関連機器は売上低調。17.12期通期は売上横ばいを見込む。業績面は織り込み済み。PBRは割安感が強く、当面の株価は底堅い展開か。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.12期単/F予/3,900/-100/10/5/0.37/1.00

18.12期単/F予/4,300/40/150/140/10.33/2.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/10/19

執筆者:YK

《FA》

提供:フィスコ