米株

米株

【材料】サンセイランディック<3277>のフィスコ二期業績予想

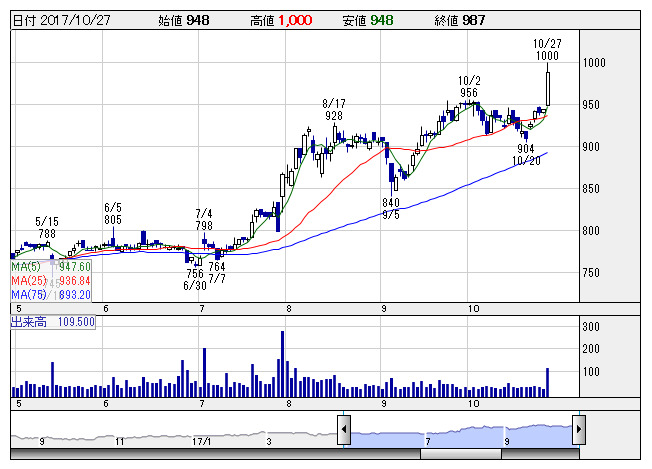

サンセイラン <日足> 「株探」多機能チャートより

サンセイラン <日足> 「株探」多機能チャートより※この業績予想は2017年10月14日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

サンセイランディック<3277>

3ヶ月後

予想株価

930円

権利調整専門の不動産会社。底地という専門性の高い不動産を扱う点が特長。人員増員で近畿・東海圏の体制を強化。底地及び居抜きは仕入順調。居抜きの販売は増加。事務所移転費用は剥落。17.12期2Qは最終増益。

建築事業は損益改善。戸建・リフォーム工事等が増加。17.12期通期は2桁増収、増配計画。不動産販売事業は徐々に持ち直しへ。株価指標に割高感はないが、収益鈍化懸念が株価の重し。当面は上げ渋る展開を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.12期連/F予/14,440/1,460/1,370/920/112.25/15.00

18.12期連/F予/15,300/1,550/1,460/980/119.57/17.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/10/14

執筆者:YK

《FA》

提供:フィスコ