米株

米株

【材料】みずほフィナンシャルグループ<8411>のフィスコ二期業績予想

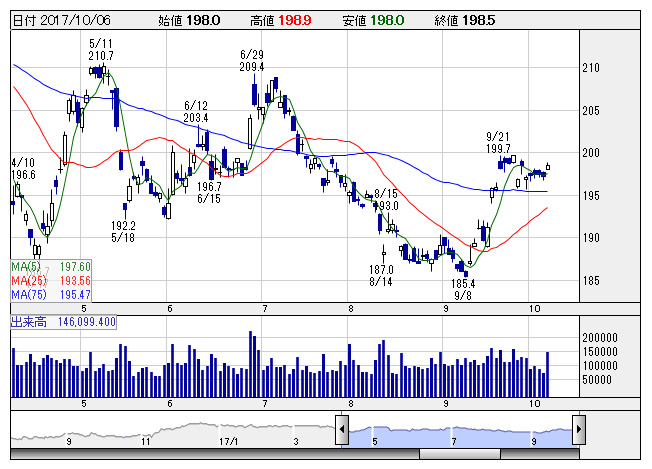

みずほFG <日足> 「株探」多機能チャートより

みずほFG <日足> 「株探」多機能チャートより※この業績予想は2017年10月5日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

みずほフィナンシャルグループ<8411>

3ヶ月後

予想株価

205円

3メガバンクの一角。第一勧銀、富士銀、日本興銀の経営統合で発足。規模は国内2位。傘下に銀行、信託、証券、アセット、シンクタンクなどを擁し、金融サービスをワンストップで提供。18.3期1Qは増収も利益後退。

利回り低下で資金利益が低迷。長期金利固定化で債券売却益も減る。金融商品販売などによる手数料収入も振るわず。与信費用改善や株式売却益あっても18.3期は会社計画が精一杯か。配当維持。株価は横ばう展開を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3連/F予/3,300,000/0/800,000/550,000/21.68/7.50

19.3連/F予/3,360,000/0/820,000/560,000/22.08/7.50

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/10/05

執筆者:JK

《FA》

提供:フィスコ