米株

米株

【材料】フェリシモ<3396>のフィスコ二期業績予想

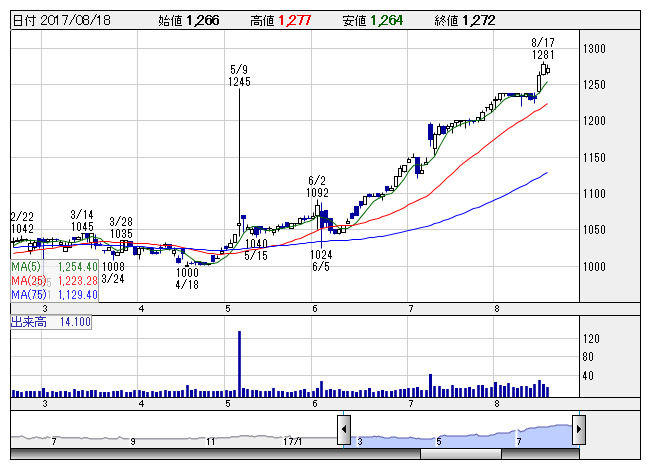

フェリシモ <日足> 「株探」多機能チャートより

フェリシモ <日足> 「株探」多機能チャートより※この業績予想は2017年8月13日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

フェリシモ<3396>

3ヶ月後

予想株価

1,300円

自社企画商品をカタログやウェブなどの独自メディア販売するダイレクトマーケティング会社。18.2期1Qは新規ブランド「haco!(ハコ)」伸長も、定期便事業顧客数減で減収。広告費見直し等で営業黒字は確保。

18.2期通期は、主力の定期便事業の再構築と新規事業開発を図る。年間延べ顧客数減で減収の計画。減価償却費の減等、コスト削減で黒字確保。19.2期は新規事業伸長し増収計画を予想。株価は上昇基調が続く。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.2期連/F予/30,197/631/674/661/95.24/5.00

19.2期連/F予/31,000/680/720/700/100.72/5.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/08/13

執筆者:HY

《FA》

提供:フィスコ