米株

米株

【材料】京成電鉄<9009>のフィスコ二期業績予想

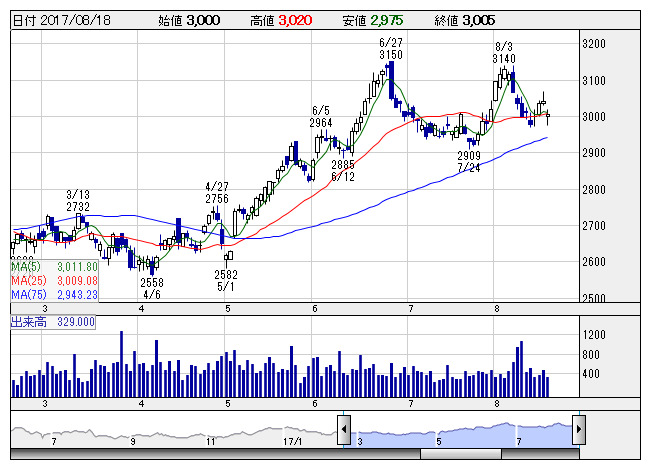

京成 <日足> 「株探」多機能チャートより

京成 <日足> 「株探」多機能チャートより※この業績予想は2017年8月11日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

京成電鉄<9009>

3ヶ月後

予想株価

3,200円

私鉄大手。都心から羽田空港、成田空港への空港アクセスを担う。バス、百貨店、不動産業等も展開。オリエンタルランドの筆頭株主。運輸業は堅調。訪日外国人向け営業施策などが奏功。18.3期1Qは2桁経常増益。

一部商業施設等の稼働で不動産業は堅調。百貨店業は新規ブランド導入で収益拡大を図る。18.3期通期は増収計画。成田空港輸送の増加等を見込む。OLCの株高が株価の上昇要因。75日線も株価上昇をサポートへ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/258,000/30,000/44,800/32,300/187.34/14.00

19.3期連/F予/260,000/31,300/46,100/33,500/194.30/14.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/08/11

執筆者:YK

《FA》

提供:フィスコ