米株

米株

【材料】山加電業<1789>のフィスコ二期業績予想

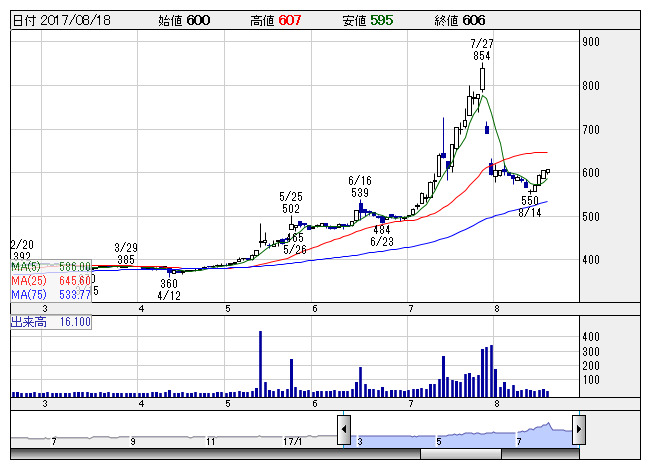

山加電業 <日足> 「株探」多機能チャートより

山加電業 <日足> 「株探」多機能チャートより※この業績予想は2017年8月9日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

山加電業<1789>

3ヶ月後

予想株価

550円

送電線工事や電気設備工事、情報通信工事を施工する電気工事業が主力。移動体無線中継基地建設工事や海外送電線建設工事にも進出。電気工事業は収益好調。手持ち工事が順調に進捗。17.9期3Qは大幅な営業増益。

施工効率化で工事利益率好転。建物管理・清掃業は価格競争激化だが、電気工事業の好調さがカバー。17.9期通期計画には上振れ余地。だが、来期の収益鈍化懸念などが台頭。今後の株価は上値の重い展開を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.9期連/F予/7,310/430/480/300/47.06/5.00

18.9期連/F予/7,500/450/500/320/50.20/5.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/08/09

執筆者:YK

《FA》

提供:フィスコ