米株

米株

【材料】ポプラ<7601>のフィスコ二期業績予想

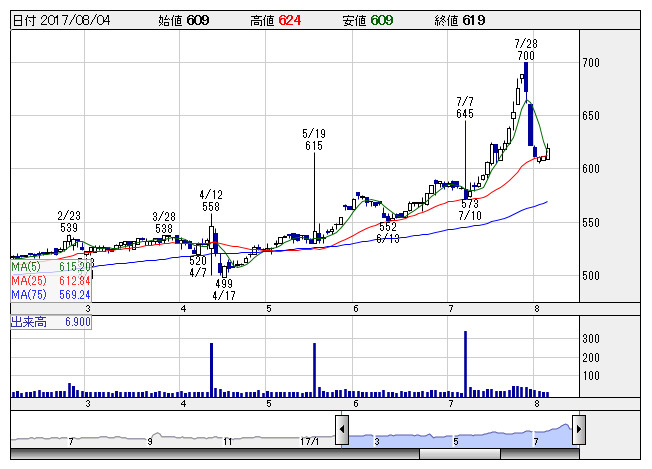

ポプラ <日足> 「株探」多機能チャートより

ポプラ <日足> 「株探」多機能チャートより※この業績予想は2017年7月24日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

ポプラ<7601>

3ヶ月後

予想株価

670円

全国でコンビニを展開。ローソンと資本業務提携。ホテルなど閉鎖商圏立地や企業内への出店を推進。彩家デリなど4ブランドの本格投入を開始。彩家カフェ導入店舗の販売数量は伸長。18.2期1Qは最終損益改善。

17年5月末時点で469店舗展開。ライスイン弁当カテゴリーは堅調。18.2期通期は経常黒字転換計画。ローソンとの提携効果期待が株価の上昇要因。割安感解消だが、25日線などをサポートにした株価上昇が継続へ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.2期連/F予/29,660/-40/165/180/15.27/0.00

19.2期連/F予/29,800/100/300/310/26.30/0.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/07/24

執筆者:YK

《FA》

提供:フィスコ