米株

米株

【注目】本日注目すべき【好決算】銘柄 デクセリ、日立建機、エプソン (27日大引け後 発表分)

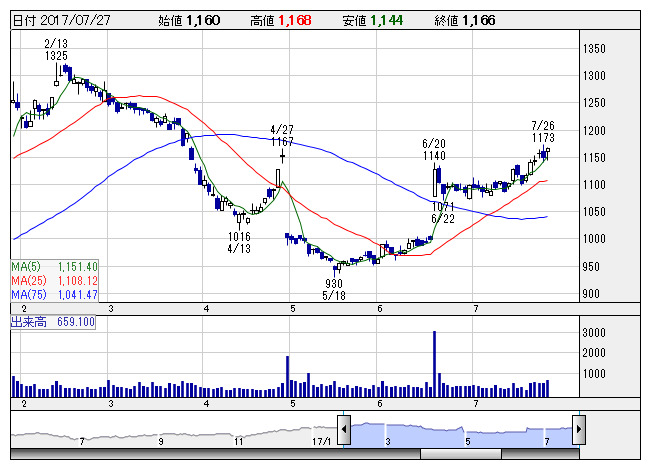

デクセリ <日足> 「株探」多機能チャートより

デクセリ <日足> 「株探」多機能チャートより27日大引け後に決算を発表した銘柄のなかから、業績好調や配当増額など市場で評価される可能性の高い銘柄を取り上げた。

デクセリ <4980> ★今期経常を26%上方修正

◆18年3月期第1四半期(4-6月)の連結経常利益は前年同期比13倍の19.9億円に急拡大して着地。ノートパソコンや車載向け光学フィルムの販売が伸びたほか、スマートフォン向け熱伝道シートなども好調だった。光学フィルムの取引条件変更に加え、円安による為替差損益の改善も大幅増益に貢献した。

第1四半期業績の好調に伴い、通期の同利益を従来予想の51億円→64億円に25.5%上方修正。増益率が76.3%増→2.2倍に拡大する見通しとなった。

デジアーツ <2326> ★4-6月期(1Q)経常は4.6倍増益で着地

◆18年3月期第1四半期(4-6月)の連結経常利益は前年同期比4.6倍の3.6億円に急拡大して着地。セキュリティ強化を進める自治体を中心に、主力のセキュリティソフトの販売が伸びたことが寄与。人件費などの費用が増加したが、増収効果や先行投資の一巡に伴うコスト減少で吸収した。

ダイトーケミ <4366> [東証2] ★4-6月期(1Q)経常は26%増益・上期計画を超過

◆18年3月期第1四半期(4-6月)の連結経常利益は前年同期比26.3%増の4.5億円に伸びて着地。半導体用感光性材料や液晶パネル材料などの受注拡大に注力し、増収を確保。コスト削減を進めたことも利益拡大につながった。上期計画の2.5億円を既に80.8%も上回っており、業績上振れが期待される。

大同特鋼 <5471> ★4-6月期(1Q)経常は2.4倍増益で着地

◆18年3月期第1四半期(4-6月)の連結経常利益は前年同期比2.4倍の93億円に急拡大して着地。自動車向け特殊鋼や半導体製造装置向けステンレス材などの需要が拡大したことが寄与。主原料である鉄スクラップ価格の上昇による値上げ効果も増益に貢献した。上期計画の150億円に対する進捗率は62.0%に達しており、業績上振れが期待される。

日立建機 <6305> ★4-6月期(1Q)税引き前は12倍増益で着地

◆18年3月期第1四半期(4-6月)の連結税引き前利益は前年同期比12倍の173億円に急拡大して着地。中国をはじめとする建設機械の需要拡大に加え、前期に買収した米H-E Parts社と豪ブラッドケンの業績上積みが収益を押し上げた。通期計画の370億円に対する進捗率は47.0%に達しており、業績上振れが期待される。

エプソン <6724> ★今期税引き前を一転13%増益に上方修正

◆18年3月期第1四半期(4-6月)の連結税引き前利益は前年同期比2.3倍の144億円に急拡大して着地。新興国を中心に大容量モデルのインクジェットプリンターの販売が増加したほか、プロジェクターなども伸びた。高価格帯製品の売上構成比率が上昇したことも大幅増益に貢献した。

併せて、想定為替レートを円安方向に見直し、通期の同利益を従来予想の640億円→760億円に18.8%上方修正した。従来の5.1%減益予想から一転して12.6%増益見通しとなった。

フタバ産業 <7241> ★今期経常を一転39%増益に上方修正

◆18年3月期の連結経常利益を従来予想の75億円→105億円に40.0%上方修正。従来の0.6%減益予想から一転して39.2%増益見通しとなった。国内で自動車用マフラーや内外装部品の販売が伸び、売上が計画を上回ることが寄与。生産合理化が想定以上に進捗することも利益上振れに貢献する。

小糸製 <7276> ★今期経常を一転4%増益・最高益に上方修正

◆18年3月期第1四半期(4-6月)の連結経常利益は前年同期比45.3%増の244億円に拡大して着地。国内や中国などで自動車用LEDヘッドランプの販売が拡大したことが寄与。合理化の進展や円安による為替差損の解消も大幅増益の要因となった。

第1四半期業績の好調に伴い、通期の同利益を従来予想の930億円→990億円に6.5%上方修正。従来の2.5%減益予想から一転して3.8%増益を見込み、6期連続で過去最高益を更新する見通しとなった。

株探ニュース