米株

米株

【注目】前日に「買われた株!」総ザライ ―本日につながる期待株は?―

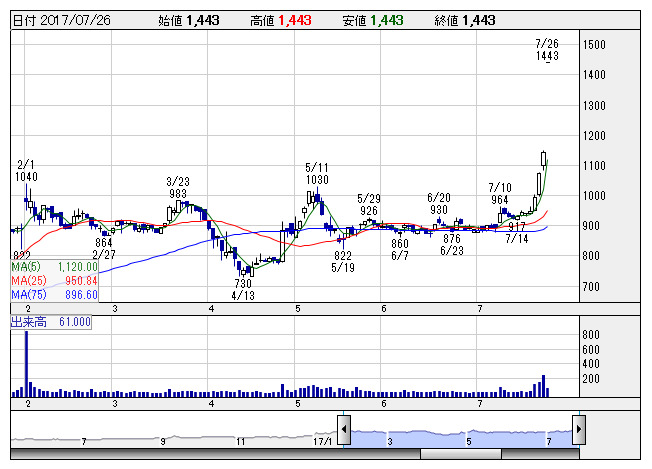

テセック <日足> 「株探」多機能チャートより

テセック <日足> 「株探」多機能チャートより■テセック <6337> 1,443円 (+300円、+26.3%) ストップ高

テセック <6337> [JQ]がストップ高。同社は25日に決算を発表。18年3月期第1四半期(4-6月)の連結経常損益が2億円の黒字(前年同期は3900万円の赤字)に浮上して着地したことが買い材料視された。スマートフォンの高機能化やデータセンター投資の拡大を背景に旺盛な半導体需要が続くなか、主力のパワーデバイス用テスターのほか、半導体ウエハー用テスターなどの新製品が大きく伸びたことが寄与。スペアパーツの販売増加も黒字転換に貢献した。通期計画の4億5000万円に対する進捗率が44.4%に達しており、業績上振れを期待する買いが向かった。

■エルミック <4770> 496円 (+80円、+19.2%) ストップ高

図研エルミック <4770> [東証2]がストップ高。同社は26日、機能安全規格に対応した機械類をFAネットワーク上で相互に通信させるためのソフトウエア開発環境「Ze-PRO CC-Link IE Safety SDK」の販売を8月から開始すると発表。これが材料視されたようだ。機能安全とは、新たに機械などに電気・電子・プログラマブル電子制御の機能を付加することにより、この機械などによる労働者の就業に係る負傷または疾病の重篤度および発生の可能性の度合いを低減するための措置。機能安全を活用した機械などの安全確保を推進するには、機器単独の機能安全だけでなく、装置間の安全対策が必須であり、さらにスマートファクトリーとも呼ばれる製造情報の見える化、工場や装置間の協調を進めるには、機能安全通信への対応が求められている。

■富士通コン <6719> 496円 (+80円、+19.2%) ストップ高

富士通コンポーネント <6719> [東証2]がストップ高。同社は25日に決算を発表。18年3月期第1四半期(4-6月)の連結最終損益が1.2億円の黒字(前年同期は5.4億円の赤字)に浮上して着地したことが買い材料視された。アジア・北米向けに車載用リレーやタッチパネルなどの販売が伸びたことが寄与。円安による為替差損益の改善も黒字転換に貢献した。業績好調に伴い、上期の同損益を従来予想の1.5億円の赤字→1億円の黒字(前年同期は4.4億円の赤字)に上方修正し、一転して黒字に浮上する見通しとなった。

■MARUWA <5344> 5,470円 (+705円、+14.8%) ストップ高

東証1部の上昇率4位。MARUWA <5344> がストップ高。同社は25日に決算を発表。18年3月期第1四半期(4-6月)の連結経常利益が前年同期比2.0倍の16.5億円に急拡大して着地したことが買い材料視された。データセンターや半導体製造装置向けに好採算のセラミック部品の販売が好調だったことが寄与。上期計画の21億円に対する進捗率は78.7%に達しており、業績上振れを期待する買いが向かった。

■富フロンテク <6945> 1,990円 (+176円、+9.7%)

富士通フロンテック <6945> [東証2]が続急騰。26日午後1時ごろ、第2四半期累計(4-9月)の連結業績予想について、営業利益を11億円から18億円(前年同期比38.2%減)へ、純利益を4億円から11億円(同26.5%減)へ上方修正したことが好感された。一部商談の延伸などで売上高は500億円から486億円(前年同期比5.5%減)へ下方修正したものの、第1四半期業績がトータリゼータ関連ビジネスや欧州ビジネスの前倒しなどで当初の見込みを上回ったことに加えて、コストダウンや費用の効率化などが寄与するという。なお、同時に発表した第1四半期(4-6月)決算は、売上高233億5800万円(前年同期比8.8%増)、営業利益7億9600万円(同9.6倍)、最終損益5億1000万円の黒字(前年同期4億7100万円の赤字)だった。

■コメリ <8218> 3,060円 (+226円、+8.0%)

東証1部の上昇率6位。コメリ <8218> が急反発。同社は25日取引終了後、18年3月期の第1四半期(4-6月)連結決算を発表。営業収益は939億3100万円(前年同期比2.8%増)、営業利益は69億7500万円(同7.6%増)、最終利益は46億6600万円(同12.7%増)だった。売上高では、PB商品の野菜苗や草花苗を中心とした園芸用品が全体を牽引し、既存店の売り上げおよび客数が前年を上回った。また、商品粗利率の改善とBPR(ビジネスプロセス・リエンジニアリング)によるオペレーションの効率化により、利益も前年実績を上回った。業績予想は従来見通しを据え置いた。通期業績は営業収益3490億円(前期比5.9%増)、営業利益182億円(同9.1%増)、最終利益111億円(同0.8%増)を見込んでいる。

■総合メデカル <4775> 5,270円 (+325円、+6.6%)

総合メディカル <4775> が3連騰し、上場来高値を更新した。同社は25日に決算を発表。18年3月期第1四半期(4-6月)の連結経常利益が前年同期比21.0%増の13.3億円に伸びて着地したことが買い材料視された。昨年12月に子会社化した、みよの台薬局グループの業績上積みが収益を押し上げた。なお、医療支援事業は増収を確保したものの、リース・割賦事業の利益が減少したため12.6%の減益となった。

■日新電機 <6641> 1,345円 (+75円、+5.9%)

日新電機 <6641> が6連騰。同社は25日に決算を発表。18年3月期第1四半期(4-6月)の連結経常利益が前年同期比55.5%増の38.8億円に拡大して着地したことが買い材料視された。高精細フラットパネルディスプレー製造用イオン注入装置の受注が大きく伸びたことが寄与。電力機器事業の赤字縮小に加え、原価低減を進めたことも大幅増益に貢献した。

■三菱自 <7211> 819円 (+35円、+4.5%)

三菱自動車工業 <7211> が5連騰し、連日で年初来高値を更新した。同社は25日に決算を発表。18年3月期第1四半期(4-6月)の連結経常利益が前年同期比6.6倍の290億円に急拡大して着地したことが買い材料視された。前期に計上した燃費不正関連費用の解消や日産自動車 <7201> との協業効果、円安による為替差損益の改善が増益に大きく貢献した。販売面では国内で燃費不正問題以前の水準まで回復したほか、中国では「アウトランダー」の好調が続いた。通期計画の790億円に対する進捗率は36.7%に達しており、高い進捗率も評価されたようだ。

■日車両 <7102> 297円 (+10円、+3.5%)

日本車両製造 <7102> が反発。同社が25日取引終了後に発表した、18年3月期の第1四半期(4-6月)連結決算は、売上高が217億9500万円(前年同期比19.2%減)と減収ながら、営業損益は6億9500万円の黒字(前年同期3億800万円の赤字)、最終利益は70億1100万円(同779倍)と回復が顕著となった。北米工場の稼働率低迷などを理由に、通期業績見通しについて営業損益は33億円の赤字、最終利益9億円で変えていないものの、第1四半期で大幅に超過しており、足もとの損益改善をポジティブ視する買いが優勢となった。

■クスリアオキ <3549> 5,830円 (+190円、+3.4%)

クスリのアオキホールディングス <3549> が3日続伸。同社は25日に月次営業速報を発表。7月の既存店売上高が前年同月比5.0%増に伸びたことが買い材料視された。既存店売上高は6月に続いて前年実績を上回った。客数の伸び率は3.2%、客単価は1.7%だった。また、全店売上高は出店拡大に伴い、17.5%増に拡大した。18年5月期は売上高が前期比16.6%増の2200億円、経常利益は同3.5%増の115億円といずれも過去最高を見込んでいる。

■ダイビル <8806> 1,255円 (+39円、+3.2%)

ダイビル <8806> が反発。26日午後2時ごろに発表した第1四半期(4-6月)連結決算で、売上高100億800万円(前年同期比3.9%増)、営業利益31億6900万円(同19.1%増)、純利益21億900万円(同32.2%増)と2ケタ営業増益となったことが好感された。新ダイビルの寄与に加えて、前期に子会社化した西日本綜合設備も収益向上に寄与した。また、土地建物賃貸事業で減価償却費が減少したことも利益押し上げに貢献した。なお、18年3月期通期業績予想は、売上高400億円(前期比1.4%増)、営業利益110億円(同2.9%増)、純利益65億円(同5.5%増)の従来見通しを据え置いている。

■日立建機 <6305> 3,040円 (+85円、+2.9%)

日立建機 <6305> やコマツ <6301> など建機株が高い。日立建機は08年7月以来、9年ぶりに3000円を回復した。25日の米株式市場で建機大手キャタピラーの株価が前日比5%高と急伸。4-6月期決算で1株利益が市場予想を上回ったことが好感された。中国向け建機販売が伸びたほか、鉱山機械も堅調だった。これを受け、国内建機メーカーにも連想買いが流入した。日立建機は27日、コマツは28日に決算発表を予定しており、その内容も注目されている。

■ニチコン <6996> 1,192円 (+27円、+2.3%)

ニチコン <6996> が3日ぶりに反発。同社は25日、米クアルコムとライセンス契約を締結し、電気自動車(EV)向けワイヤレス充電システムの商品化を進めると発表した。同社はこの契約により、個人向けワイヤレス充電システムだけでなく、公共用充電施設でのワイヤレス充電の普及を目指すとしている。

■日本ライフL <7575> 4,855円 (+100円、+2.1%)

日本ライフライン <7575> が続伸。7月12日につけた年初来高値5030円更新に向けて再騰機運を高めている。販売準備を進めているバルーンテクノロジーを採用した治療機器である内視鏡アブレーションシステム「HeartLight(ハートライト)」に注目が集まっている。競合技術に対して、内視鏡画像により治療部位を確認できることや、レーザーの出力を調節する選択的な焼灼が可能となることなどのメリットがあり、特に丁寧な手技を好む傾向が強い日本の医師に好まれる可能性が高く、中期的な業績成長を牽引しそうだ。同社では22年3月期に売上高662億円、営業利益率25%を目指す中期計画を掲げているが、十分達成可能な数値との見方が強い。足もとは、引き続きEP/アブレーション分野で心房細動関連製品が牽引。また、外科関連製品で人工血管関連が引き続き伸長する見通し。さらに、カテーテルにより、心筋梗塞や先天性の心疾患などを治療するインターベンション分野で末梢用バルーンカテーテル「MASTULY」を今期から本格販売していることも寄与する。会社計画の経常利益は上振れの可能性が高いだろう。

■京セラ <6971> 6,429円 (+117円、+1.9%)

京セラ <6971> が3日ぶり反発。中国のスマートフォン市場が加速的に拡大しているほか、アップルのiPhoneの新機種向け需要などが電子部品需要を喚起している。電子部品大手6社の受注が4-6月期に四半期ベースで過去最高に迫ったと報道されるなど収益環境は追い風が依然として強い。SMBC日興証券が25日付で同社株の目標株価を5600円から6650円に大幅に引き上げており、これも株価を後押しする格好となった。同証券では京セラの目標株価引き上げの要因として、ドキュメントソリューションセグメント(旧情報機器)の業績が想定以上に改善すると予想したことや、コミュニケーションセグメント(旧通信機器)の黒字化のタイミングを前倒ししたことなどを挙げている。

■デンソー <6902> 4,868円 (+71円、+1.5%)

デンソー <6902> が続伸。26日、17年秋以降に発売されるレクサス新型「LS」に向けて、安全製品を開発したと発表しており、これを好材料視した買いが入った。今回開発したのは、新型のステレオ画像センサーとミリ波レーダー。障害物検知や白線認識など安全性能の向上に貢献する製品として提供するとしている。

■トヨタ自動車 <7203> 6,186円 (+79円、+1.3%)

トヨタ自動車 <7203> が続伸、7月中旬を境に調整色をみせていたが、ここにきて急速に切り返す動きをみせた。米長期金利の上昇を受け、足もと為替が円安方向に振れている。26日は一時1ドル=112円台に入る円安となったことで、輸出採算の改善から同社株など自動車セクターには追い風となった。同社の4-6月期決算は8月4日に予定されているが、通期想定レートを1ドル=105円で設定していることで増額余地が意識されている。

■国際石開帝石 <1605> 1,077.5円 (+12.5円、+1.2%)

国際石油開発帝石 <1605> や石油資源開発 <1662> 、JXTGホールディングス <5020> といった石油関連株が高い。25日の米原油先物相場はWTI(ウエスト・テキサス・インターミディエート)の期近9月物が前日比1.55ドル高の1バレル=47.89ドルと6月初旬以来、1ヵ月半ぶりの水準に急伸した。石油輸出国機構(OPEC)と非加盟の主要産油国は24日に開いた会合で協調減産の追加策を発表した。これを受け原油価格が急伸したことが好感された。

■三菱UFJ <8306> 711.6円 (+6.9円、+1.0%)

三菱UFJフィナンシャル・グループ <8306> 、三井住友フィナンシャルグループ <8316> 、みずほフィナンシャルグループ <8411> などメガバンクが軒並み高。25日の米国株市場ではシティグループが3%近い上昇をみせたほか、ゴールドマン・サックスやJPモルガンなどの大手金融株が軒並み上昇し全体指数を押し上げた。これは、米長期金利の上昇が好感されたもので、10年債利回りは終値で2.33%台に上昇、これは7月13日以来2週間ぶりの水準だ。また、国内10年債利回りも上昇基調にあり、メガバンクにとって利ザヤ拡大の思惑が物色人気を誘導した。

■アサヒ <2502> 4,455円 (+43円、+1.0%)

アサヒグループホールディングス <2502> が3日ぶり反発。25日、同社が17年12月期上期(1-6月)の連結税引き前利益を従来予想の490億円→636億円に29.8%上方修正。増益率が2.8%増→33.4%増に拡大し、2期ぶりに上期の過去最高益を更新する見通しとなったことが買い材料視された。3月に買収手続きが完了した中東欧ビール事業の業績上積みが収益を押し上げた。国内事業の収益拡大に加え、原価低減や固定費削減なども利益上振れに貢献した。

※26日の上昇率が大きかった銘柄を株価変動要因となった材料とともに抜粋。

株探ニュース