米株

米株

【特集】決算先取り、4-6月期【大幅増益】期待リスト[第2弾] <成長株特集>

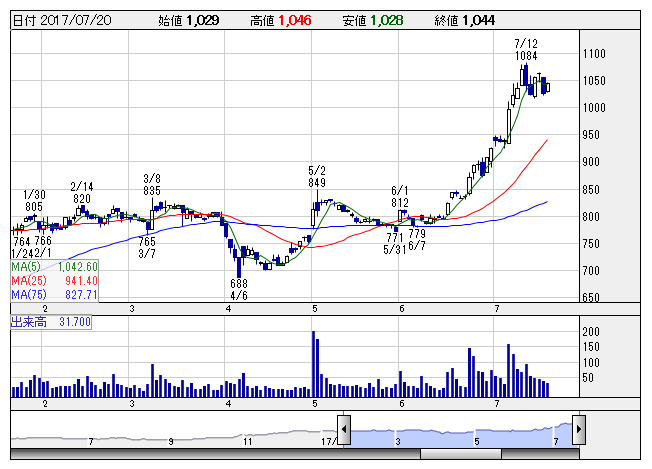

ハリマ化成G <日足> 「株探」多機能チャートより

ハリマ化成G <日足> 「株探」多機能チャートより下表では、時価総額200億円以上500億円未満の3月決算企業を対象に、直近四半期の1-3月期に経常利益が前年同期比で「3四半期以上2ケタ増益」を続けている銘柄をピックアップ。さらに、会社側が今期(通期計画)も増益を見込む21社を選び出し、直近四半期の増益率が大きい順に記した。持続的に大幅増益を続ける企業は、安定的に成長する可能性が高く、4-6月期も好業績が期待される有力候補として注目していいだろう。

増益率トップは熱交換器専門メーカーのティラド <7236> 。17年1-3月期(第4四半期)は主力の自動車用ラジエーターの販売拡大や原材料費の下落で、経常利益は前年同期を7.5倍も上回る12.2億円に拡大して着地。18年3月期は米国やアセアン拠点の収益改善を見込み、前期比27.0%の大幅増益を計画する。株価は5月17日に約4年ぶりとなる高値水準に上昇したが、その後は調整局面が続いている。株式指標面ではPBR0.6倍台と割安感があり、決算発表を機に水準訂正を意識した買いが期待される。

2位のハリマ化成グループ <4410> の1-3月期は減収だったものの、米子会社ローターで合理化やコスト削減が進み、採算が大きく改善した。今期は製紙用薬品部門の収益が伸び、3期連続で過去最高益を更新する見通しだ。株価は今月に入り約11年2ヵ月ぶりとなる1000円台に復帰したが、予想PER10倍台、PBR0.8倍台と割安感が強く、さらなる上値が期待される状況にある。3位のかどや製油 <2612> は家庭用ごま油の販売増加や原料価格の下落で、1-3月期の経常利益は4四半期連続の2ケタ増益と業績拡大が続いている。

5位のヤマシンフィルタ <6240> は中国の需要回復で建機用フィルターの販売が大きく伸びた。今期は中国などの旺盛なインフラ建設投資を背景に、フィルター交換部品の販売拡大を狙う。6位のアドバンテッジリスクマネジメント <8769> [東証2]はストレスチェック義務化対応サービス「アドバンテッジタフネス」の契約獲得が大幅に増加した。

このほか、テクノアソシエ <8249> [東証2]、大紀アルミニウム工業所 <5702> 、若築建設 <1888> は予想PERが10倍以下と割安感が強く、上値余地の大きい銘柄として注目したい。

※23日(日)19時30分に、時価総額200億円未満の銘柄を対象とする「4-6月期【大幅増益】期待リスト[第3弾]」の配信を予定しています。併せてご覧ください。

四半期

┌─ 経常利益 ─┐ 2ケタ増益 今期 予想

コード 銘柄名 増益率 1-3月期 連続期数 増益率 PER

<7236> ティラド 653 1227 3 27.0 12.1

<4410> ハリマ化成G 502 1162 3 6.8 10.4

<2612> かどや製油 165 791 4 6.7 20.0

<2060> フィードワン 158 1240 3 1.3 12.6

<6240> ヤマシン―F 111 260 4 3.9 42.5

<8769> ARM 107 269 3 30.2 44.3

<8249> テクノアソシ 89.3 1113 3 9.6 9.3

<3580> 小松精 83.0 613 3 12.5 19.2

<6957> 芝浦電子 78.8 683 3 7.6 14.2

<3641> パピレス 64.0 269 3 11.8 23.2

<2053> 中部飼 54.8 1519 3 0.2 12.8

<5702> 大紀ア 41.3 1713 5 12.5 7.0

<4094> 日化産 40.3 696 5 3.6 18.7

<6768> タムラ 38.1 1304 3 0.2 14.3

<7995> バルカー 34.8 1123 3 12.0 16.8

<7482> シモジマ 32.4 233 3 4.4 18.3

<1888> 若築建 30.7 1155 3 14.2 9.2

<8084> 菱電商 28.2 1240 3 31.0 16.4

<2475> WDB 23.6 937 4 10.0 16.5

<9919> 関西スーパ 18.3 556 3 4.4 47.3

<8117> 中央自 11.9 952 4 4.0 11.0

※売上高、経常利益の単位は百万円。

株探ニュース