米株

米株

【材料】東鉄工業<1835>のフィスコ二期業績予想

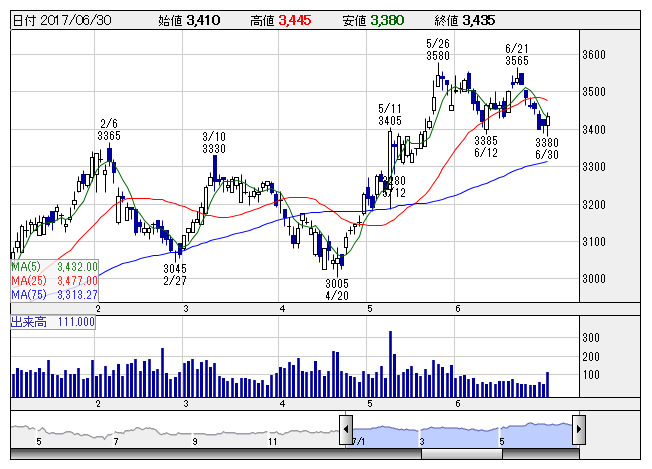

東鉄工 <日足> 「株探」多機能チャートより

東鉄工 <日足> 「株探」多機能チャートより※この業績予想は2017年6月17日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

東鉄工業<1835>

3ヶ月後

予想株価

4,000円

鉄道工事に強みを持つ総合建設業、線路メンテナンスでは首位を誇る。主要顧客のJR東日本の耐震補強工事が増加傾向。17.3期は鉄道工事・官公庁など受注及び工事進捗も順調、原価管理の強化などで増収増益で落着。

18.3期通期は、官民建設投資は前年割れで減収予想、利益は中期計画ベース、JR東日本など採算重視案件に注力。19.3期は建設投資の回復、5%程度の増収増益計画を予想。株価は緩やかな上昇基調が続く。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/135,000/13,400/13,700/9,600/274.06/50.00

19.3期連/F予/142,000/14,000/14,300/10,000/285.48/52.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/06/17

執筆者:HY

《FA》

提供:フィスコ