米株

米株

【材料】椿本興業<8052>のフィスコ二期業績予想

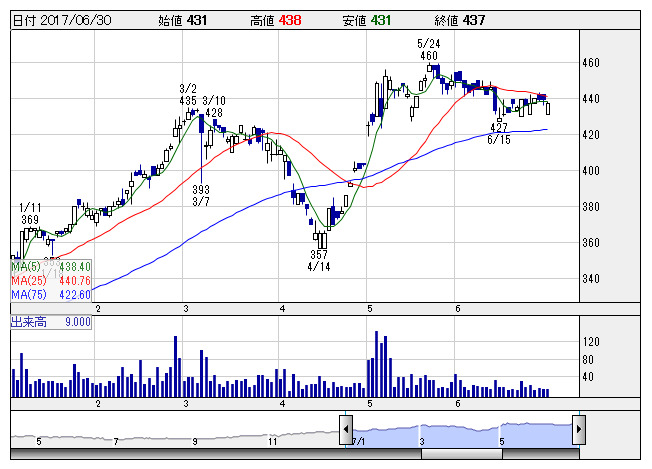

椿本興 <日足> 「株探」多機能チャートより

椿本興 <日足> 「株探」多機能チャートより※この業績予想は2017年6月14日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

椿本興業<8052>

3ヶ月後

予想株価

440円

装置事業や動伝事業、産業資材事業を展開。自動化・省力化商品を中心に顧客ニーズは高い。東日本本部は自動車部品需要が底堅く推移。西日本本部は液晶製造装置や航空機製造装置の設備納入が寄与。17.3期は2桁増益。

IoTにも対応できる新商品の開発などに注力。18.3期は増収、営業増益見通し。東日本本部、西日本本部は売上堅調維持。利益成長鈍化が株価の上値抑制要因だが、株価指標の割安感の強さが当面の株価を下支えへ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/93,100/2,650/2,830/1,830/56.33/11.00

19.3期連/F予/94,500/2,720/2,900/1,900/58.48/11.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/06/14

執筆者:YK

《FA》

提供:フィスコ