米株

米株

【材料】新興プランテック<6379>のフィスコ二期業績予想

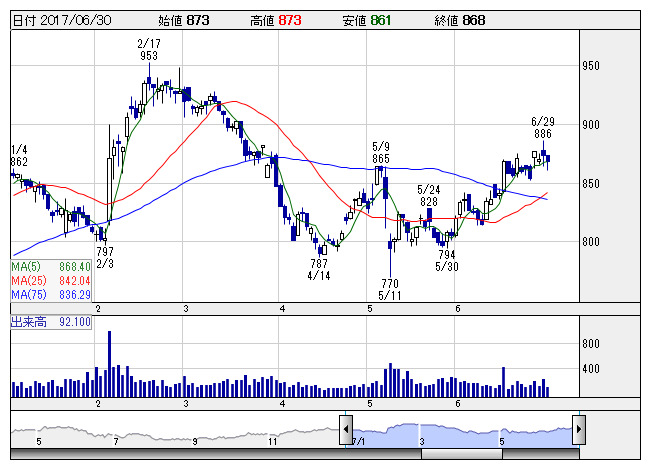

新興プラン <日足> 「株探」多機能チャートより

新興プラン <日足> 「株探」多機能チャートより※この業績予想は2017年6月20日に執筆されたものです。最新の決算情報が反映されていない場合がありますのでご了承ください。

新興プランテック<6379>

3ヶ月後

予想株価

880円

石油精製・石油化学のプラント補修の大手でシェア首位。JXHDが筆頭株主。幅広い産業分野のプラントにメンテナンスやエンジニアリングサービスを提供する。インドネシアなど東南アジアに子会社設立し、業務展開図る。

17.3期は定期修理工事が48%増と大幅に伸長、16%営業増益。18.3期は定期修理工事が端境期に入り、競合激化などと相まって、大幅減益予想。業績伸び悩みを反映、株価は当面上値の重い展開が続く見通し。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.3期連/F予/85,000/4,600/4,800/3,000/64.90/30.00

18.3期連/F予/88,000/5,000/5,200/3,300/71.39/30.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/06/20

執筆者:TH

《FA》

提供:フィスコ