米株

米株

【材料】澤田ホールディングス<8699>のフィスコ二期業績予想

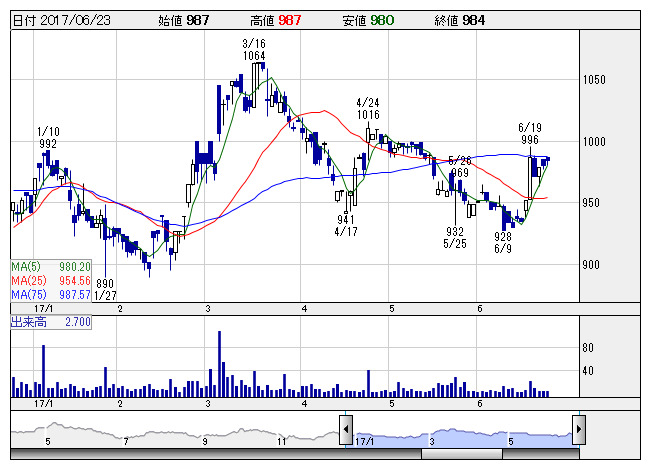

沢田HD <日足> 「株探」多機能チャートより

沢田HD <日足> 「株探」多機能チャートより※この業績予想は2017年6月10日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

澤田ホールディングス<8699>

3ヶ月後

予想株価

950円

エイチ・エス証券やハーン銀行を傘下に収める持株会社。ハーン銀行はモンゴル最大のリテール銀行。預金残高や融資残高は増加。債権管理回収関連事業は堅調。証券関連事業は受入手数料が減少。17.3期は業績苦戦。

18.3期は増収増益か。株式市況改善で受入手数料は持ち直しへ。円高一服もプラス寄与。足元の株価は調整含みだが、バリュエーション面は割安感の強い水準。下値余地は限定的で、今後の株価は下げ渋る展開を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/47,000/6,500/6,800/3,800/92.79/10.00

19.3期連/F予/47,500/6,800/7,100/4,000/97.67/10.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/06/10

執筆者:YK

《FA》

提供:フィスコ